【最全】2024年航空维修行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

行业主要上市公司:航发动力(600893);航新科技(600424);海特高新(002023);安达维尔(300719);超卓航科(688237);恒锵航空(870318)等

本文核心数据:航空维修行业上市公司业务布局;航空维修行业上市公司业绩对比

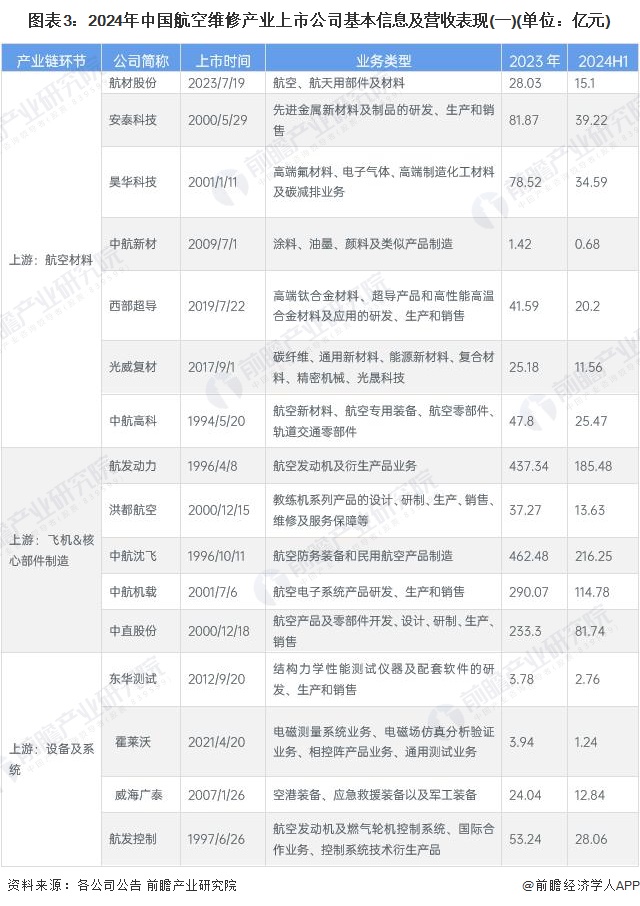

航空维修产业上市公司汇总

航空维修指的是对民用、军用等航空器及其技术装备进行的维护、维修和大修。目前,我国航空维修产业中游航空维修上市公司主要为独立第三方维修单位,主要业务为民用航空维修,可以分为航线维护、机体大修、发动机维修和部附件维修。

航空维修行业上市公司主要包括:航发动力(600893);航新科技(600424);海特高新(002023);安达维尔(300719);超卓航科(688237);恒锵航空(870318)等。

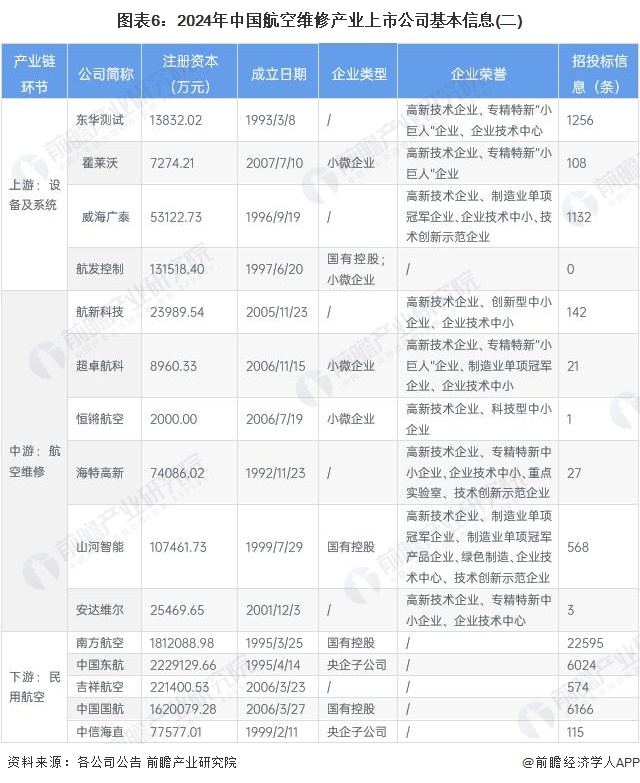

航空维修产业上市公司基本信息对比

从航空维修产业的上市企业布局和已有公开信息分析,注册资本最多的是中国东航,而成立时间最早的是光威复材,招投标信息最多的则是南方航空。

从航空维修行业的上市企业已有的公开信息分析,专利信息相对较多的企业是航发动力,其中发明专利1143条;员工总数最多的则是中国东航,员工总数为81781人,其中技术员工10559人;生产人员相对最多的同样是航发动力,总数为17512人。

航空维修行业上市公司业务布局对比

从航空维修代表性上市公司重点区域布局来看,国内仅有规模较大维修单位布局全球化业务,如航发动力、航新科技、海特高新等。从航空业务布局来看,OEM厂商如航发动力、中航沈飞主要布局发动机维护、机载设备维护;此外,部附件维修具备种类较多,维修技术相对不高,维修周期小队较短等特点,布局该细分领域的企业较多。从航空维修业务占比情况来看,大部分企业布局维修服务专注度并不高,航空维修市场壁垒较高,市场份额被大型维修单位抢占,其他第三方独立维修单位为扩大企业经营规模,加大对航空设备制造业务的投入,近年来MRO服务布局占比有所下降,如安达维尔、超卓航科等。

注:数据统计范围为2024年上半年。

航空维修行业上市公司航空维修业务业绩对比

从各企业航空维修业务主要产品销售收入情况来看,目前,国内航空维修规模较大的单位主要为大型OEM厂商或航空公司下属维修单位,如航发动力旗下子公司黎明公司、南方公司、黎阳动力2024年上半年合计实现营收152.49亿元,东航技术实现营收56.7亿元;第三方独立维修单位中,航新科技、海特高新营收规模较大,均超过9亿元;其他机载设备维修单位营收规模较小。从毛利率水平来看,航空维修业务毛利率水平较高,公开披露企业毛利率均在20%以上,其中恒锵航空毛利率水平最高为60.08%。从企业维修能力来看,OEM厂商主要为公司客户提供返厂维修类服务,维修能力较高,且具备较高的技术壁垒;第三方维修企业维修能力的高低与维修单位经营规模有关,航新科技、海特高新企业维修业务范围较广,具备更高的维修能力。

注:数据统计范围为2024年上半年。

航空维修行业上市公司业务规划对比

从各细分领域航空维修龙头企业发展规划来看,航发动力聚焦提高民用发动机制造国产化水平,航新科技侧重构建一体化保障体系并拓展数据服务;整体来看,领先企业以发展优势业务为基础,技术创新、市场拓展、产业升级以及国际化发展,推动航空维修产业高质量发展。

更多本行业研究分析详见前瞻产业研究院《中国航空维修行业深度调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对航空维修行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来航空维修行业发展轨迹及实践经验,对航空维修行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT