预见2024:《2024年中国铝电解电容器行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:艾华集团(603989);江海股份(002484);绿宝石(831804)等

本文核心数据:铝电解电容器市场规模;铝电解电容器市场份额

行业概况

——定义及分类

铝电解电容器是有极性的电解电容,其阳极电极(+)是由有蚀刻表面的铝箔制成,铝箔透过阳极处理,外围包覆着一层很薄的氧化铝绝缘层,是电容器的介电质。在氧化铝外面包覆着电解质,是电容器的阴极(-)。另外有一层铝箔,称为“阴极铝箔”。阴极铝箔会和电解质接触,连接到电容器的负极端子。

根据电容器引出方式分类,铝电解电容器主要可以分为引线式铝电解电容器、焊片及焊针式铝电解电容器和螺栓式铝电解电容器。

——产业链剖析:下游应用丰富

铝电解电容器的原材料上游产品主要包括高纯铝、电极箔、电解液以及电解纸等,其中,铝电解电容器性能和质量受电极箔决定,后者占前者总生产成本的30%-60%;产品广泛应用于各类电子产品及相关工业产品中,包括消费类电子产业、工业电源及照明产业和近几年高速发展的新能源及新能源汽车产业等。铝电解电容器产业链结构图如下:

铝电解电容器产业上游原材料供应,原铝主要供应商有中国铝业;高纯铝主要供应商有新疆众和、天山铝业、包头铝业等;光箔、电极箔主要供应商有新疆众和、海星股份、华锋股份;EDOT供应商有新宙邦。

中游铝电解电容器生产商有艾华集团、江海股份、华威电子、东莞东阳光、绿宝石等企业。下游则是各类应用领域企业。

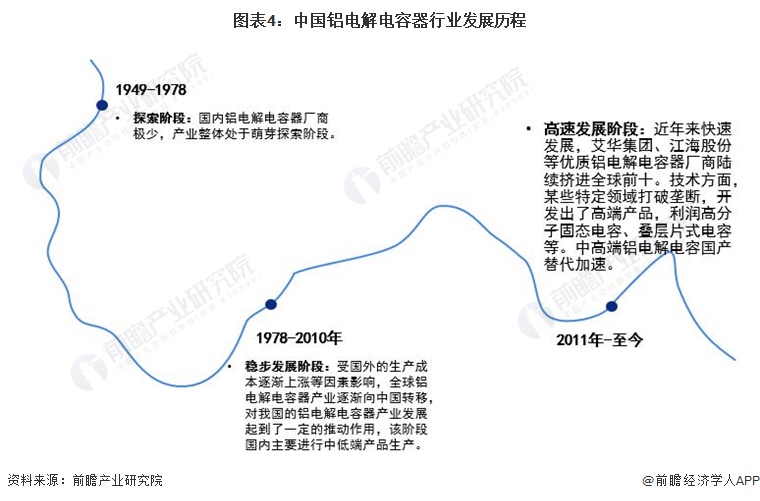

行业发展历程:处于高速发展阶段

随着国外的生产成本逐渐上涨等因素的影响,世界铝电解电容器制造商已经全面和迅速向中国大陆转移,对我国的铝电解电容器产业发展起到了一定的推动作用。我国近几年铝电解电容器产业发展迅速,在某些特定领域打破了垄断,开发出了高端产品,例如高分子固态电容、叠层片式电容等。但是,国内铝电解电容器行业的整体水平仍以中低档产品为主。截至目前,我国铝电解电容器产业的发展大致可分为三个阶段,目前正处在高速发展阶段。

行业政策背景:鼓励电子元件发展

早在2011年,国家在《中国电子元件“十二五”规划》中就明确列出电子元件重点发展的产品和技术,有力推动电容器行业的发展。近年来,国家在电力电气、储能、新能源汽车等铝电解电容器主要应用领域的持续支持与鼓励,也极大地带动了铝电解电容器的需求增长:

行业发展现状

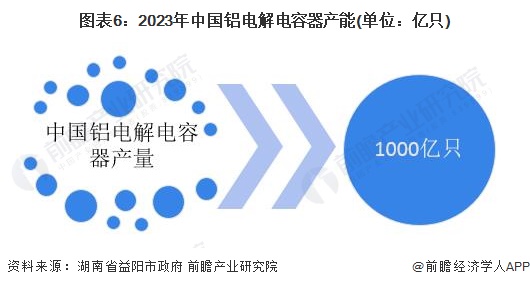

——中国铝电解电容器行业产能分析

根据湖南省益阳市政府公布的数据,目前益阳市赫山区铝电解电容器产业集群铝电解电容器年产能达300亿只,占全国份额30%,可初步测算,2023年中国铝电解电容器产能约1000亿只。其中,2023年艾华集团铝电解电容器年产能超190亿只。

——中国铝电解电容器行业产量

目前艾华集团、南通江海、华威电子等产品体系布局较为全面,其中艾华集团是目前国内铝电解电容器行业领先代表企业,建立了国内先进的铝电解电容器研究开发中心——湖南省特种电容器工程技术研究中心,并且成功研发出电解液技术、电极箔腐蚀及化成技术、卷绕式高分子固态铝电解电容器制造技术、叠层片式高分子固态铝电解电容器制造技术、铝电解电容器生产设备制造技术以及电容器品质管理软件开发技术等全产业链的核心技术模块。此外,根据艾华集团公布数据,2023年我国铝电解电容器生产企业年产量过亿只的生产厂商大约有70多家。根据江海股份牛角铝电解电容器产能利用率为85%-90%,前瞻初步核算2023年国内铝电解电容器产量约在900亿只。

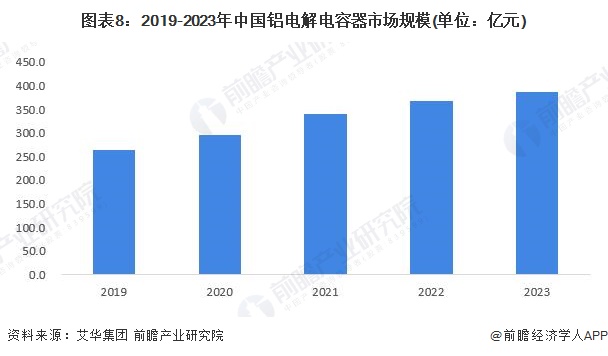

铝电解电容器行业市场规模

根据艾华集团公布信息,2020年我国铝电解电容器市场规模约为296亿元,同比增长11.6%。结合近年来中国铝电解电容器代表性厂商的经营情况以及全球铝电解电容器发展状况,前瞻初步核算2023年中国铝电解电容器市场规模约386亿元。

行业竞争格局

——区域竞争:集中在广东

从代表性企业分布来看,铝电解电容器产业代表性企业主要分布广东、江苏、上海、湖南等省市。此外,浙江、北京、湖北等地亦有代表性上市公司。

——企业竞争:江海股份和艾华集团市占率领先

根据2023年行业内代表性上市公司的销售情况来看,江海股份占据国内铝电解电容器行业市场份额约7.6%,艾华集团约为6.8%,绿宝石约0.6%。

注:1)市场份额=企业2023年铝电解电容器内销收入/市场规模;2)上述日本贵弥功和尼吉康两家公司销售额按人民币兑日元汇率为21:1进行换算;3)尼吉康市场份额系按其年报数据进行估算。

——行业集中度:中国铝电解电容器CR3约20.8%

行业集中度方面,根据代表性厂商的市场份额来看,2023年中国铝电解电容器行业集中度CR3约20.8%,CR5约为26.1%。综合产量数据来看,中国铝电解电容器行业市场集中度较低。

行业发展前景及趋势预测

——行业发展趋势

未来,中国铝电解电容器行业将呈现高端铝电解电容器加速发展、光伏逆变,AI智能数据中心和新能源汽车等消费类需求正在持续增长以及聚焦于高压、宽温、大容量密度和长寿命特性等发展趋势。

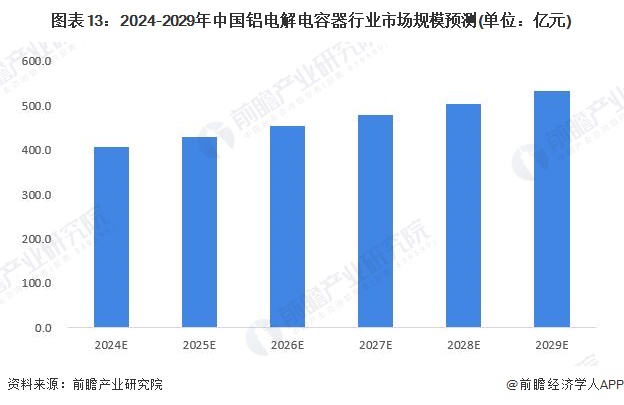

——行业发展前景:预计到2029年铝电解电容器市场规模约532亿元

随着我国电子信息产业发展及消费结构升级,各项电子产品设计日趋精密且复杂,对于上游元件品质的稳定性及耐用度要求也开始相对提升。另外,铝电解电容器的应用领域将不断扩大,尤其是随着核心原材料售价的下降,预计未来市场需求将进一步增长。

根据中国电子元件行业协会发布的数据,未来五年全球铝电解电容器行业复合增长率约为4.6%。前瞻保守估计,到2029年中国铝电解电容器行业市场规模将达到532亿元,年均复合增速约5.5%。

更多本行业研究分析详见前瞻产业研究院《中国铝电解电容器行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对铝电解电容器行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来铝电解电容器行业发展轨迹及实践经验,对行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT