2024年中国塑料助剂市场分析:塑料助剂近年产能缓慢增长,产能利用率不高,从出口大国向出口强国转变

行业主要上市公司:金发科技(600143.SH);国恩股份(002768.SZ);普利特(002324.SZ);家联科技(301193.SZ);银禧科技(300221.SZ等

本文核心数据:塑料助剂消费量;增塑剂产能利用率;主要进出口国

1、塑料助剂是调节塑料性能的重要化学用品

塑料助剂,也称为塑料添加剂,是指在树脂加工成塑料制品时,为了改善塑料性能或改善树脂自身性能而添加的辅助化学用品。在大多数塑料改性的过程中,必须添加一定量塑料助剂来达到目的,塑料制品品类繁多,塑料助剂也同样门类复杂,功能各异。按照功能区分,可分为增塑剂、热稳定剂、光稳定剂、抗氧剂、发泡剂、润滑剂等品类。

2、中国塑料助剂产能缓慢增长,产能利用率不高

过去几年,国内塑料助剂消费量呈明显上升趋势,但增速较为缓慢,中国塑料工业年鉴数据显示,2022年国内塑料助剂的消费量达到757万吨,同上年持平,2023年塑料助剂消费量约768万吨,同比上涨1.45%。

增塑剂作为塑料助剂最主要的品类,其消费量往往占比近六成,中国塑料工业年鉴数据显示,2022年国内增塑剂企业面临较大的竞争压力,行业利润较低,部分不在生产园区的小企业面临破产,企业数量不断减少,但大型企业产能进一步扩张,当年全国产能达到800万吨,以山东、华东为主,实际产量约477万吨,产能利用率较低,不足60%。

3、中国塑料助剂产业已是出口大国,尚不是出口强国

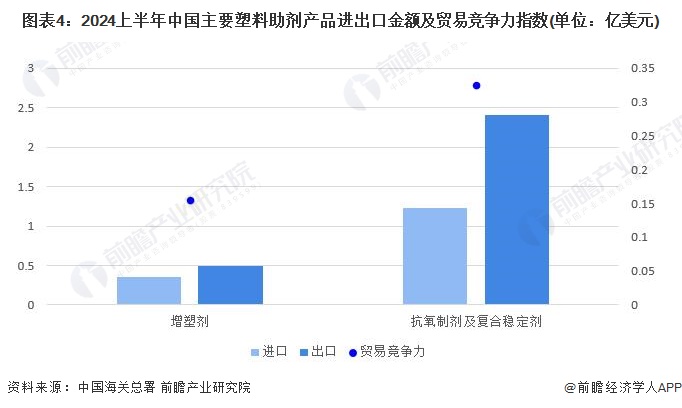

中国塑料助剂从上世纪70年代起步,随着合成聚合物塑料的发展不断壮大,我国加入世贸组织以来行业更是快速发展,当下已成为全球塑料助剂出口大国,2023年中国的橡胶和塑料用增塑剂(HS:381220)向全球出口量占比高达56.65%。通过净出口与进出口总额之比,得到产品贸易竞争力指数,当前我国增塑剂和抗氧制剂及复合稳定剂贸易竞争力指数分别为0.16和0.34,均高于中国总体货物贸易竞争力指数0.15,反映出我国塑料助剂在国际贸易市场中的生产优势。

全球塑料助剂种类约500-1000种,其中商业化生产的有100余种,而国内目前生产约30多个品种,很大程度上制约了我国塑料行业的发展。以增速剂为例,可以看出中国大量向东南亚、南亚等发展中国家出口,而在进口端,一方面从马来西亚进口橡胶增塑剂等初级制品,另一方面需要从德国、日本和美国等制造业发达国家大量进口高端增塑剂,表明国内塑料助剂高端制造与国际前沿水平尚有一定的差距。

更多本行业研究分析详见前瞻产业研究院《中国塑料制品行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国塑料制品行业的生产与发展;塑料制品行业的竞争格局、竞争趋势;塑料制品子行业发展状况;塑料制品行业上游原辅料及配套设备市场分析;塑料制品下游市场需...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT