预见2024:《2024年中国超级电容器行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:风华高科(000636);江海股份(002484);绿宝石(831804)等

本文核心数据:超级电容器市场规模;超级电容器市场份额

行业概况

——定义及分类

超级电容器,又称为电化学电容器,是一种介于普通电容器和蓄电池之间的电化学储能器件,其至少有一个电极利用双电层实现储能,在恒流充电或放电过程中的“时间-电压”关系曲线通常近似于线性。相对传统电容器而言,超级电容器具有低温特性好、循环寿命长、功率密度大、寿命周期免维护的优点,最低使用温度可到-55℃,循环寿命长达百万次,持续充放电倍率达30C、脉冲充放电倍率可高达200C。

根据电容器制造工艺及外形分类,超级电容器主要可以分为纽扣型超级电容器、卷绕型超级电容器和大型超级电容器。

——产业链剖析:下游应用丰富

从结构上看,超级电容器主要由隔膜、电极、电解液、集流体和其他辅助材料组成,其中电极和电解液是超级电容器生产的关键材料,直接决定了超级电容器的主要性能指标(如能量密度、功率密度和循环稳定性等);超级电容器产业链中游主要是超级电容器厂商;下游为各类应用领域,包括轨道交通、汽车 、电网、消费电子等。超级电容器产业链结构图如下:

在超级电容器产业链上游,主要是新宙邦、国泰超威、北海星石、阿佩克斯等原材料企业。中游企业为超级电容器制造商,包括江海股份、宁波中车、奥威科技、锦州凯美等企业。超级电容器下游将越来越多应用于新能源领域,如新能源汽车整车厂:比亚迪汽车、未来、小鹏等,光伏行业的尚德电力等,以及轨道交通、航天航空、消费类电子等领域公司。

行业发展历程:加强技术突破

我国在1980年才展开对超级电容器的研究,行业起步落后于国际水平。2001年科技部首次把超级电容器研制纳入“863重大汽车专项”,跟随美国Maxwell和日本、韩国相关技术发展的阶段。在这一阶段中,一批先行的企业如锦州凯美、奥威、合众汇能等已经开始技术研发,其中中车四方所与Maxwell合作开发混合型超级电容器,奠定了我国超级电容器行业研发和产业化的基础。

2020年开始,国内新能源产业得到爆发式成长,超级电容器产业也相应实现高速增长。技术方面,目前我国的能量型超级电容器处于世界领先水平,双电层电容器的主要技术指标达到Maxwell同类产品水平。

行业政策背景:鼓励电子元件发展

2021年,国家发布的《基础电子元器件产业发展行动计划(2021-2023年)》和《关于加快培育发展制造业优质企业的指导意见》明确鼓励电子元件的发展:

行业发展现状

——中国超级电容器行业供给能力分析

我国超级电容器行业发展起步晚,但近年来发展迅速,已经成为亚太地区最大的超级电容器生产国。目前,我国超级电容器行业的市场竞争尚处于生产线扩张阶段,长期来看,新能源领域需求将会成为行业增长的核心驱动,超级电容器势必持续增长。

——国内市场超级电容器需求分析

超级电容器自从诞生以来,其在新能源汽车、智能电网、风力发电、太阳能、轨道交通、运动控制、军用设备、电力储能等众多领域有着巨大的应用前景,其应用领域广且与现在国家战略层面的行业息息相关。

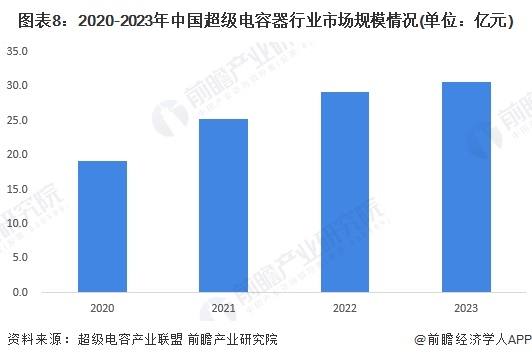

超级电容器行业市场规模

随着下游应用场景的不断扩展,超级电容器的下游需求也在不断增长,根据超级电容产业联盟数据显示,2021年我国超级电容市场规模达到25.3亿元,同比增速达32%。未来随着新能源汽车、轨道交通、电力系统等领域的需求推动,我国超级电容器行业将继续保持高速增长。

前瞻结合2022-2023年代表性企业发展情况初步计算,2023年中国超级电容器行业市场规模约30.5亿元。

行业竞争格局

——区域竞争:集中在广东

从代表性企业分布来看,超级电容器产业代表性企业主要分布广东、北京、河北、上海、江苏等省份。此外,湖北、湖南、云南等地亦有代表性上市公司。

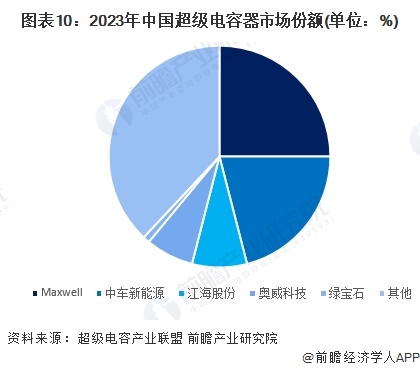

——企业竞争:Maxwell和中车新能源市占率领先

根据超级电容产业联盟公布的数据,2021年中国超级电容器市场中,Maxwell和中车新能源占据大部分市场份额,市场份额占比分别为27%和21%,其次江海股份市场份额占比约9.7%。结合近两年国内超级电容器行业和各公司的发展情况,前瞻初步核算,2023年,在中国超级电容器市场中,Maxwell和中车新能源市场份额分别为25%和 21%,位列第一第二;其次,江海股份和奥威科技市场份额分别为8%和7%。

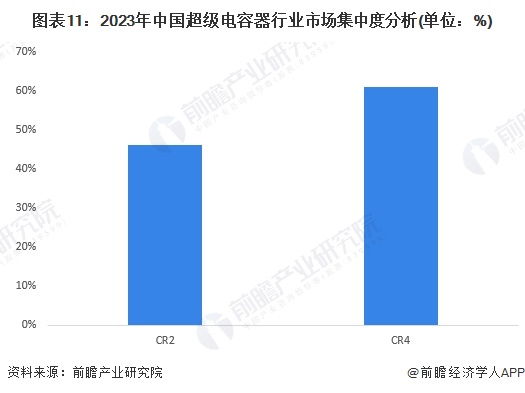

——行业集中度:中国超级电容器CR2约46%

中国超级电容器行业市场集中度较高,2023年Maxwell和中车新能源两家超级电容器厂商合计市占率约46%。

行业发展前景及趋势预测

——行业发展趋势

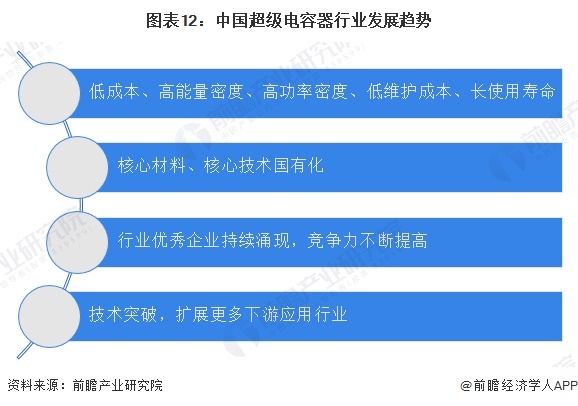

当前超级电容器主要作为辅助动力源应用,而作为主动力源应用较少。随着超级电容器的持续发展,其技术也将不断突破,未来产品将向低成本、高能量密度、高功率密度、低维护成本、长使用寿命等方向发展,将会开拓更多的纯电池替代领域。此外,近年来我国超级电容器产业链相关企业不断进行技术创新,在部分电容器核心材料、核心技术上面取得关键性突破,未来我国超级电容器国产化进程将不断加快。随着行业的持续发展,宁波中车、江海股份等行业龙头企业将在超级电容器研发和生产能力上更进一步,市场将趋于集中。且随着超级电容器技术的不断突破,未来超级电容器的下游应用将趋于广泛。

——行业发展前景:预计到2029年超级电容器市场规模约54亿元

基于对我国新能源领域,尤其是新能源汽车行业的发展趋势,预计中国超级电容器下游市场需求将持续提升。过去两三年间,众多厂商购置产线,提前扩充产能,且库存量充足,市场容量将持续扩增。前瞻初步预计,至2029年,我国超级电容器行业市场规模将增至54亿元,2024至2029年复合增长率约为10%。

更多本行业研究分析详见前瞻产业研究院《中国超级电容器行业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对超级电容器行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来超级电容器行业发展轨迹及实践经验,对超级电容器行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT