预见2024:《2024年中国合同能源管理行业全景图谱》(附市场现状、产业链和发展趋势等)

行业主要上市公司:双良节能(600481.SH)、清新环境(002573.SZ)、天壕能源(300332.SZ)、中材节能(603126.SH)、南网能源(003035.SZ)、仟亿达(831999.NQ)、工大科雅(301197.SZ)等

本文核心数据:中国合同能源管理发展历程;合同能源管理市场竞争格局;合同能源管理发展前景

行业概况

1、定义

合同能源管理指的是节能服务公司与用能单位以契约形式约定节能项目的节能目标,节能服务公司为实现节能目标向用能单位提供必要的服务,用能单位以节能效益、节能服务费或能源托管费支付节能服务公司的投入及其合理利润的节能服务机制。合同能源管理项目根据投入与受益的商业模式不同,可分为三类:节能效益分享型、节能量保证型、能源费用托管型。

2、产业链剖析:上中下游协同发展

合同能源管理产业链上游主要为环保设备、能源管理系统、项目工程建设等基础设施层;产业链中游为合同能源管理服务层,主要包括节能效益分享型、节能量保证型、能源费用托管型;产业链下游为具备节能需求的能源利用方,包括钢铁、水泥等工业领域节能,公共机构节能等。

产业链上游代表型企业包括协鑫集成、明阳智能、龙净环保、科远智慧等;中游合同能源管理服务代表性企业包括南网能源、清新环境、双良节能等;产业链下游应用广泛,企业数量众多,如中国石化、中国石油、宝钢股份等。

行业发展历程:快速发展阶段

合同能源管理是70年代在西方发达国家开始发展起来一种基于市场运作的全新的节能新机制;20世纪90年代初,我国在世界银行和全球环境基金的支持帮助下正式引进了合同能源管理,在北京、山东和辽宁成立了示范性的节能服务公司,其任务是按合同能源管理机制为客户实施节能项目,从此合同能源管理逐渐在我国发展起来。

2010年国家发展和改革委员会等部门联合下发《关于加快推行合同能源管理促进节能服务产业发展意见的通知》之后,国家发展和改革委员会同其他部门,相继推出一系列优惠措施,以此推动合同能源管理的发展;合同能源管理项目投资快速增长,节能能力及碳减排能力得到提高;EMC在国内得到认可并进入快速发展阶段。

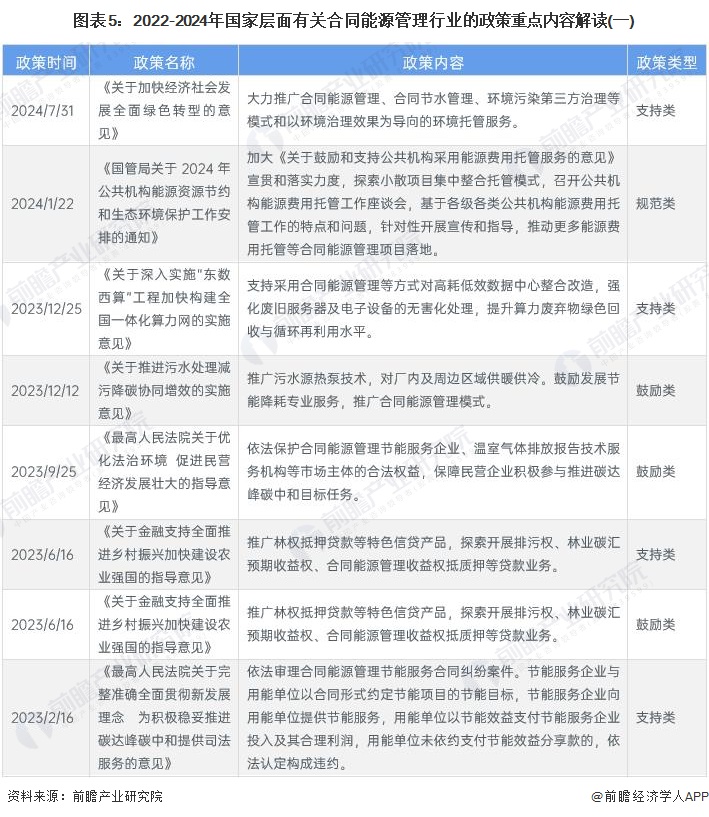

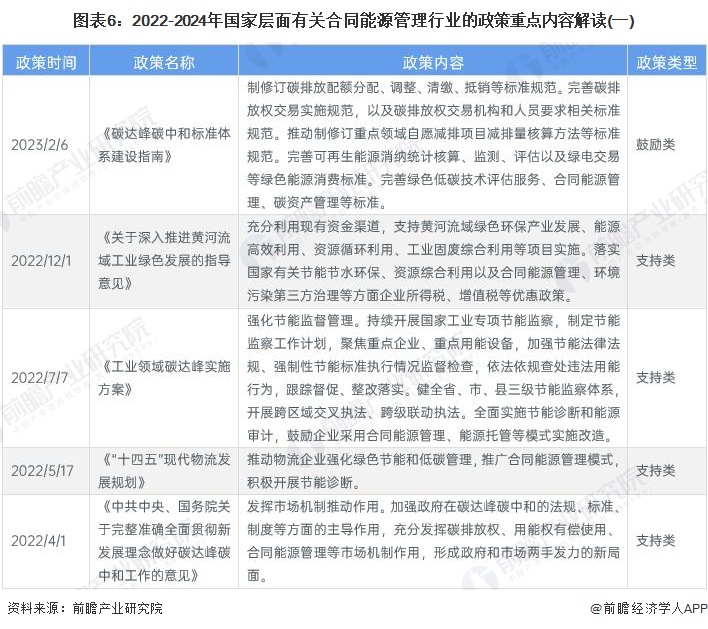

行业发展政策背景:推广合同能源管理模式应用

国家政策围绕节能降碳、绿色发展主题,不断深化拓展合同能源管理的应用场景与规范要求;将合同能源管理融入各产业、各领域政策体系,与能源、环境、工业、建筑等多领域改革协同推进,形成联动效应。同时,注重市场机制与政府引导结合,一方面依靠市场力量调动节能服务企业、用能单位积极性,促进资源合理配置,另一方面政府强化监管、完善标准,保障市场规范有序。

中国行业发展现状

1、节能服务产值规模恢复增长

2016-2021年,中国节能服务产业总体运行平稳,总产值规模保持稳定增长,2021年,产值达6069亿元,增速为2.6%,较前几年有所下降;2022年全球疫情频发,原材料及人力等经营成本上涨,加之部分企业项目推进受到延迟等,诸多因素导致企业盈利水平下降,节能服务产值规模同比下降15.8%;2023年,中国节能服务产值规模5202亿元,同比增长1.7%。

2、合同能源管理投资规模持续增长

“双碳”战略背景下,节能提高能效领域投资信心提振,投资速度明显加快;据中国节能协会节能服务产业委员会(EMCA)数据,2023年合同能源管理项目投资年新增1647亿元,同比下降0.4%。

3、2023年市场规模近700亿元

随着中国节能服务产业的不断发展,节能服务公司签约项目合同类型逐渐丰富,商业模式包括节能效益分享型、节能量保证型、能源费用托管型合同能源管理以及BT/BOO/BOT、工程总承包/节能工程、设备购销、技术咨询/技术服务、融资租赁等其他商业模式。在政策对合同能源管理模式的鼓励与支持下,合同能源管理模式项目数量不断增长;2015-2023年,中国合同能源管理市场规模整体呈现波动增长趋势,2023年,市场规模近700亿元。

中国行业竞争格局分析

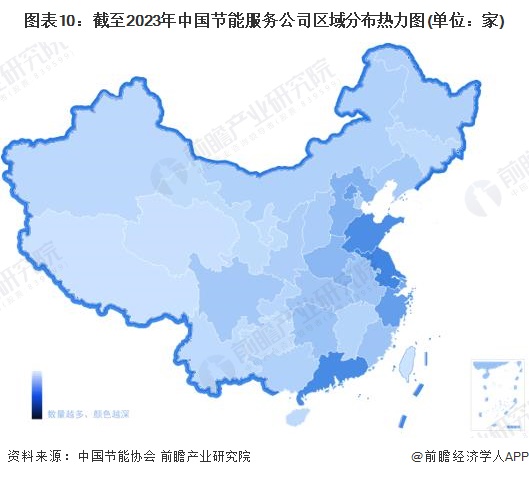

1、区域竞争:江苏节能服务企业数量最多

从节能服务公司分布地域看,节能服务公司持续表现出聚集于京津冀、长三角、珠三角城市群的分布特点;节能服务公司数量最多的五个省/直辖市分别为江苏、广东、山东、浙江和北京;其中,江苏省数量最多为1364家。

2、企业竞争:三大竞争派系

国内合同能源管理市场竞争中,综合性节能服务公司主要依靠资本规模、较高的产能装置、先进的节能技术等优势迅速抢占市场,如中节能环保集团、双良节能、清新环境等;区域领先企业尽管经营规模相对较小,但依靠其细分市场技术门槛、高品质和差异化服务,仍在激烈的市场竞争中占据一席之地,如仟亿达、南网能源等;发展性企业和起步型企业数量众多,市场竞争较为激烈,随着资源不断向头部企业集中,部分实力不强、技术落后的企业获取EMC项目难度将日益加大。

行业发展前景

近年来,节能服务产业在政府、企业、行业协会等全社会共同努力下持续发展壮大,随着国家对节能环保益愈重视,而合同能源管理行业的经济效益与价值创造空间是建立在节能技术之上,因此未来受益于节能减碳等基础要素的进步,合同能源管理行业有望迎来一波量质齐升的发展阶段。前瞻初步预测,2024-2029年,合同能源管理投资规模将以7%左右的年均增速增长,到2029年,EMC项目投资规模将达到2480亿元。

更多本行业研究分析详见前瞻产业研究院《中国合同能源管理(EMC)行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国合同能源管理发展必要性及政策;国外合同能源管理发展及经验启示;节能服务产业发展状况;全国与重点地区合同能源管理发展状况;合同能源管理应用领域...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT