预见2024:《2024年中国生物降解塑料行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:金发科技(600143);联泓新科(003022);海正生材(688203);恒力石化(600346)等

本文核心数据:生物降解塑料市场规模;生物降解塑料备政策;生物降解塑料发展前景预测等

行业概况

——生物降解塑料产业界定概述

生物降解塑料是指在自然界如土壤和(或)沙土条件下,和(或)特定条件下(如堆肥),或厌氧消化条件下,或水性培养液中,由自然界存在的微生物作用引起降解,并最终完全降解变成二氧化碳或(和)甲烷、水及其所含元素的矿物无机盐以及新的生物质的塑料。

生物降解塑料业,是指以天然聚合物为主要原料,经采用挤塑、注塑、吹塑、压延、层压等工艺加工成型的各种生物降解塑料制品的产业。

经过多年发展,目前市面上常见的生物降解塑料品种越发丰富,包括PLA、PBS、PBSA等,不同的生物降解塑料的特点不同,各有优缺点。

——生物降解塑料产业链结构

生物降解塑料产业链的上游为原材料和机械设备的生产。原材料大致分为生物基塑料和石油基塑料。其中,生物基塑料(如淀粉基塑料、PLA、PHA等)的基本原料是可再生的天然生物质资源如淀粉、植物秸秆、甲壳素等,石油基塑料(如PBAT、PCL、PBS、PGA等)则是以石化产品为单体形成的。塑料制造设备主要包括塑料挤出机、注塑机、吹塑机以及辅助机械等。除此以外,生物降解塑料制造还需要塑料助剂等原材料。

产业链中游为生物降解塑料生产企业;下游为生物降解塑料应用领域,包括包装薄膜、农用薄膜、生活塑料等领域。

目前,生物降解塑料产业链上游植物基材料企业主要有中粮科技、海新能科等,石化材料代表企业有中国石油、中国石化等,生产设备供应商包括泰瑞机器、金鹰股份等;中游生产代表企业主要包括金发科技、联泓新科、恒力石化等;下游应用企业包括裕同科技、紫江集团等。

行业发展历程:目前已发展至成熟阶段

我国生物降解塑料行业的发展是由“光降解塑料”发展起步的,意在解决塑料产品在农业的应用而带来的白色污染问题;20世纪80年代至90时年代中期,受欧美国家技术路线的影响,产品研发逐渐集中到了淀粉添加型降解塑料方向;第三阶段则由淀粉添加型塑料转向全淀粉降解型;第四阶段在配方选用上,已选用完全生物降解组份,使得制品能够完全降解。

行业政策背景:支持生物降解塑料行业发展

进入21世纪,发改委、国务院、科技部、工信部等多部门都相继颁发了支持生物降解塑料发展的政策,内容涉及生物降解塑料基础设施建设、生物降解塑料发展技术方向等内容。

行业发展现状

——生物降解塑料发展规模

中国生物降解塑料市场规模在在2021年国家发布“限塑令”后快速增长,2021年中国生物降解塑料市场规模达到91亿元,增速明显提高,同比增长达到47%;2022年,中国生物降解塑料市场持续扩大,达到160亿元,同比增速达到76%,我国生物降解塑料行业发展势头极强;初步统计,2023年中国生物降解塑料市场规模为230亿元,同比增长44%。

——生物降解塑料市场供给现状

目前中国生物降解塑料行业以生物降解塑料为主,其中PLA和PBAT合计产能达到目前生物降解塑料产能的80%以上。由于生物降解塑料的规模化生产有一定的技术壁垒和资金壁垒,因此国内生物降解塑料的产能大多聚集在行业内的头部,如金发科技、海正生材等企业内。

——生物降解塑料市场需求现状

随着政策推行程度的不断加深,生物降解塑料的应用逐渐增加,根据中国塑料加工工业协会披露的数据,2020-2023年,中国生物降解塑料的需求量逐年递增,2023年需求量达到226万吨,同比增长67%,有较大幅度的提升。

行业竞争格局

——区域竞争:企业集中分布在沿海地区

截至2024年12月,中国生物降解塑料行业企业大多集中在沿海地区,其中又以浙江和广东两个省份为主,内陆地区整体生物降解塑料生产企业较少,仅河南数量较多。

——企业竞争:恒力石化、金发科技占据头部位置

目前,中国生物降解塑料市场按照产能大小可以分为四个梯队,头部的恒力石化和金发科技产能超过20万吨/年,联泓新科、蓝山屯河等产能在10到20万吨的企业为第一梯队,产能在5万吨以上,10万吨以下的企业为第二梯队,包括瑞丰高材、金丹科技等;海正生材、亿帆医药等产能少于5万吨的企业为第三梯队。

行业发展前景及趋势预测

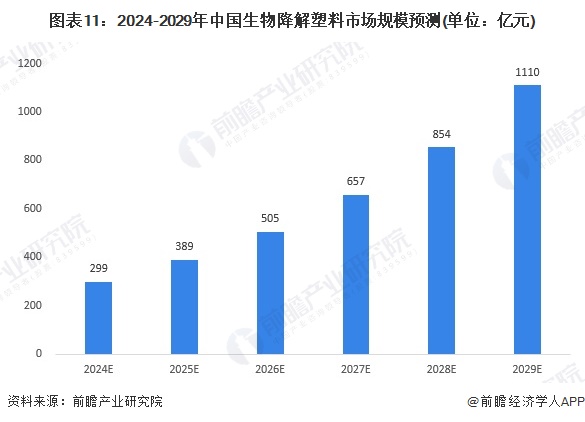

我国是塑料生产大国,塑料产量占全球的四分之一左右,生物降解塑料替代空间极大,随着近年来产能的不断释放,加上政策的不断推进,中国生物降解塑料市场规模将会快速上升。前瞻结合近年来中国生物降解塑料市场发展趋势,预计到2029年中国生物降解塑料市场规模将达到1110亿元,2024-2029年CAGR为30%。

更多本行业研究分析详见前瞻产业研究院全球及中国生物降解塑料行业发展前景展望与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对生物降解塑料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生物降解塑料行业发展轨迹及实践经验,对生物降解...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT