预见2025:《2025年中国创新药行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:恒瑞医药(600276)、百济神州(688235)、信达生物(01801.HK)、复宏汉霖(02696.HK)等。

本文核心数据:创新药申请受理量;创新药获批上市情况;创新药License out事件数量;创新药行业市场规模

行业概况

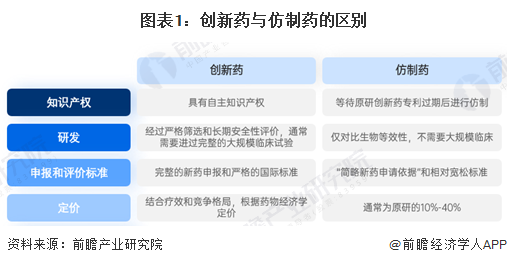

1、定义:相较于仿制药,创新药强调结构首创和临床开发评价

根据《英国医学杂志》的定义,创新药物被定义为“完全或部分新的活性物质或生物实体,或者这些实体的组合,通过药理或分子机制对抗疾病,缓解症状,或预防疾病,以及作为可以改善病人管理和结果的药物开发和提供。”

相较于仿制药,创新药强调结构首创和临床开发评价。创新药的研发是一个严格的筛选及疗效、安全性评价的过程,需要经历完整、可靠的大规模临床试验。而仿制药仅需要做生物等效性评价,不需要大规模临床试验;创新药的申报有严格的国际标准,仿制药则相对宽松;创新药具有自主知识产权和专利保护期,仿制药则是等待原研专利过期后进行仿制。

2、创新药研发生产流程:流程复杂、成功率低、周期长、投入大

药物研发是为满足治疗人类疾病的需要,创造药物的过程涉及到实验室化学、生物科学、药物安全评价、化学和制剂工艺开发及生产和临床研究服务等多个学科领域,是一个漫长和系统化的过程。药物研发的主要阶段包括药物发现、临床前研究、临床试验、注册申请及上市后研究,从药物研发到批准上市需要经历9.5-15年,需要花费23-27亿美元。

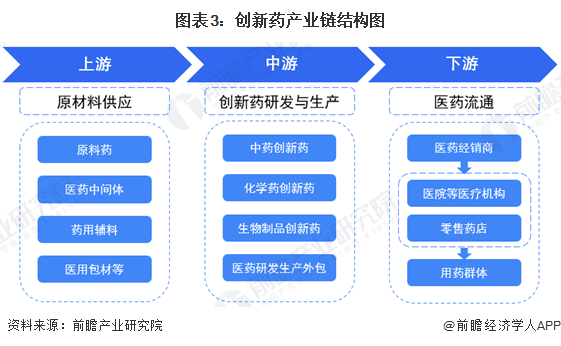

3、产业链:中上游企业是整个产业链价值创造的核心引擎

创新药行业产业链可划分为三个环节,上游参与主体为原材料提供商,主要包括原料药和医药中间体供应商、药用辅料生产商、医用包材制造商等;中游参与主体是创新药生产商及医药研发生产外包企业,创新药生产商包括中药创新药生产商、化学药创新药生产商、生物制品创新药生产商等,下游医药流通是连接创新药生产商和消费群体的桥梁,其中医院等医疗机构和零售药房是主要流通节点。其中,中上游企业具有强烈的创新需求和驱动力,是整个产业链价值创造的核心引擎。

创新药作为医药领域的前沿力量,对于推动医学进步和改善人类健康具有不可估量的重要性。目前,我国创新药产业的上市公司数量较多,分布在产业链各个环节,其中,原料药、医药中间体行业代表性企业包括美诺华、普洛药业、天宇股份等;药用辅料行业代表性企业包括山河药辅、威尔药业等;医用包材行业代表性企业包括山东药玻、海顺新材等;创新药行业代表性企业包括百济神州、恒瑞医药、信达生物、复宏汉霖、再鼎医药等;医药外包行业代表性企业包括药明康德、药明生物等;医药流通行业代表性企业包括老百姓、益丰药房等。

行业发展历程:行业处在高速发展期

中国创新药行业经历了从初期起步到如今不断崭露头角的漫长发展过程,政府支持、产业投入和国际合作的推动将进一步促进该行业的快速成长。

行业政策背景:政策加持下迎来发展新机遇

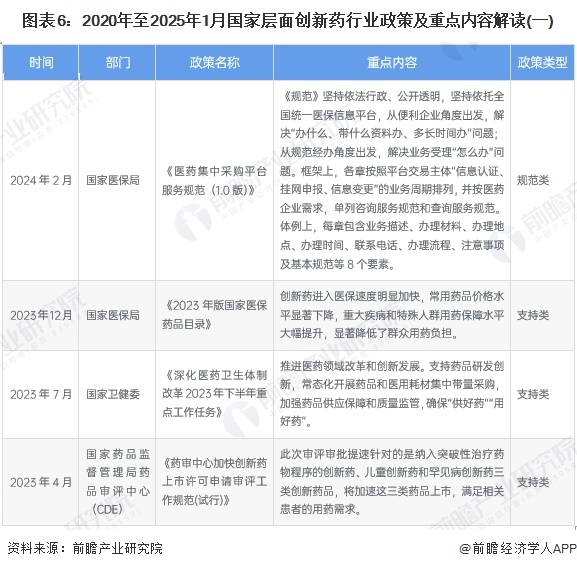

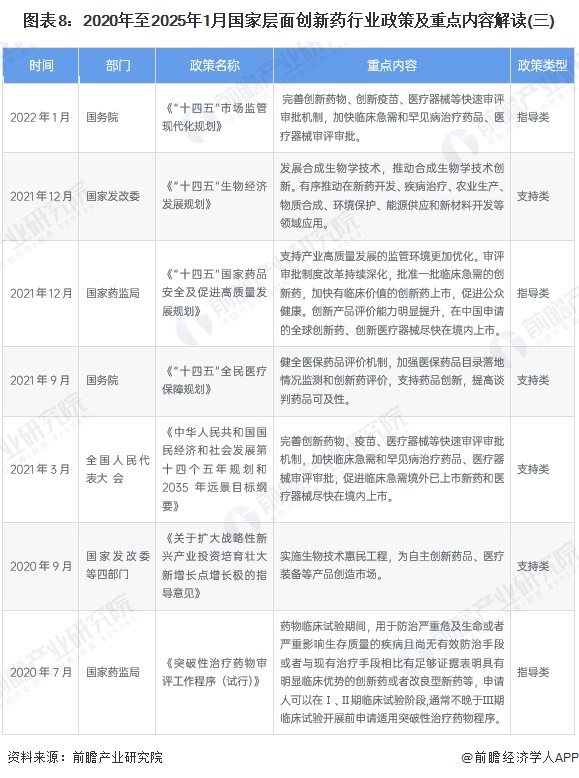

2020年以来,中国在国家层面针对创新药行业的政策持续聚焦"鼓励创新药研发、加快新药上市"。政策的主要目标是促进国内创新药的发展,以满足不断增长的医疗需求,并加速创新药的审批和上市流程,以更迅速地将创新治疗推向市场,从而造福患者。

行业发展现状

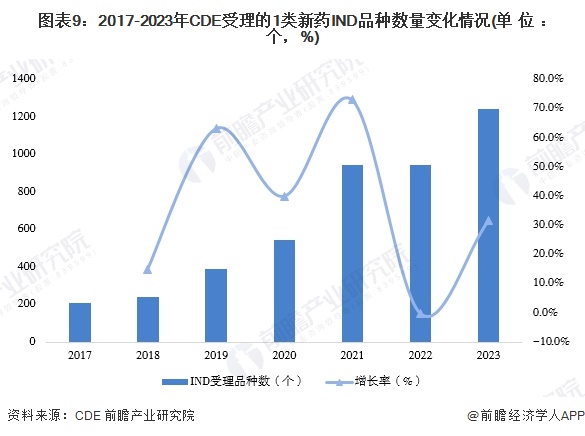

1、创新药申报与审评:CDE受理的1类新药IND品种数量和增速波动发展

2017-2023年,国家药品监督管理局药品审评中心CDE受理的1类新药IND品种数量和增速波动发展,但总体保持上升的态势。与2022年相比,2023年度申报临床数量有较大增长。2023年中国1类新药的IND受理品种为1241个,同比增长31.7%。

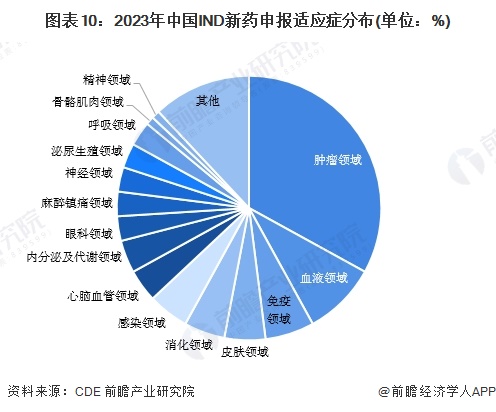

2023年,中国IND新药申报适应症中,肿瘤领域的新药占比最大,达33%,其次是血液领域,占比9%,总体来看,当前我国各领域均有IND新药申报。

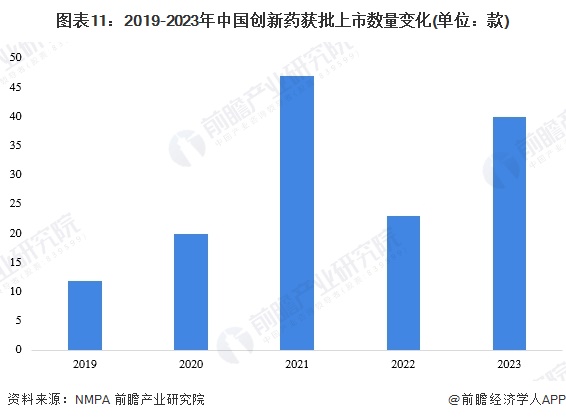

2、创新药获批上市情况:2023年为统计时间段的高位

我国创新药行业发展较快,目前已取得一定成果,并惠及患者。2019-2023年期间,中国创新药获批上市数量波动发展,2023年,中国创新药获批上市数量为40款,处于统计时间段内的高位。

3、2024年中国创新药行业市场规模突破1.1万亿元

目前,得益于利好创新药物的政策、医疗保险的动态调整、研发开支增加等原因,中国创新药市场规模的增长速度总体高于仿制药市场。结合Frost & Sullivan测算初步统计,2024年我国创新药行业市场规模空间超过1.13万亿元。

行业竞争格局:

1、区域竞争格局:上市企业主要分布在东部沿海地区

从创新药上市企业区域分布情况来看,创新药上市企业主要分布在东部沿海地区,在中部重点省份零散分布,并且在长三角一带聚集,尤其以江苏省和上海市为代表,上海市创新药上市企业有复宏汉霖、再鼎医药、君实生物、三生国健、迈威生物、药明巨诺、复星医药等;江苏省创新药上市企业有恒瑞医药、信达生物、基石药业、泽景制药、亚盛医药、康缘药业等。

2、企业竞争格局:百济神州、恒瑞医药是创新药行业佼佼者

(1)中国创新药市场厂商研发实力排名

由于创新药行业细分派系众多,长期、大量研发资金投入的背景下,较多实力强劲的厂商尚未实现研发成果转化,因此从营收规模、利润情况等方面均难以客观表现中国创新药行业厂商的竞争情况。而研发创新能力是创新药行业发展的核心,它决定了创新药行业厂商在正常经营的情况下未来的发展潜力,是企业做大做强的基础,因此首先应从厂商研发实力入手,对创新药行业厂商的潜在实力进行分析。根据《2024年中国医药研发蓝皮书》的数据,2024年,恒瑞医药、百济神州及正大天晴占据我国创新药厂商研发实力排名的前三位,从企业研发实力来看位列头部位置。

(2)中国创新药企业创新药上市情况

上市产品数量情况能够较为准确地反应企业在创新药领域的研发成果转化能力,与企业未来的营收能力直接挂钩。从已上市产品数量情况来看,截至2024年底,恒瑞医药、以岭药业、信达生物已上市产品数量遥遥领先,分别为18个、14个和10个,为行业最为领先的三大厂商。结合企业研发实力来看,恒瑞医药为我国创新药行业当前的龙头企业。

行业发展前景及趋势预测

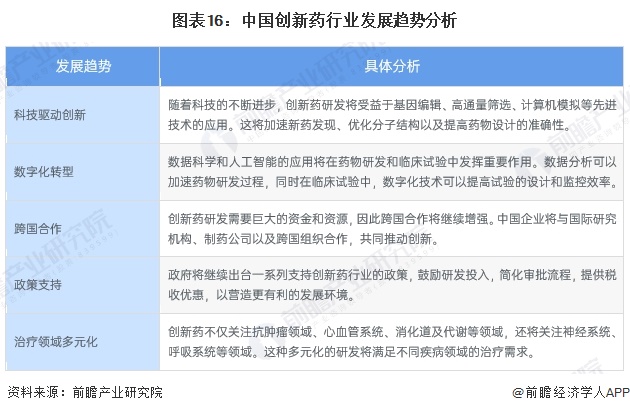

1、“深化创新”是行业发展重要趋势

中国创新药行业的发展将在科技驱动创新、数字化转型、国际合作等方面不断取得新突破,为满足医疗需求、提高医疗水平作出更大贡献。

2、2030年中国创新药行业市场规模或将接近2.3万亿元

一方面,在国家《“十四五”国家药品安全及促进高质量发展规划》、《全链条支持创新药发展实施方案》等专项规划内容的背景下,我国创新药行业研发创新基础进一步夯实,创新药审批上市流程进一步优化,创新药行业将呈现出蓬勃发展态势。另一方面,尽管流程审批进一步简化,由于中国创新药行业发展尚处于从起步转向成熟的阶段,资金投入规模大,临床研发失败可能性高,一定程度上来讲,企业的研发成果转化依旧存在进一步成熟的空间,中短期来看行业增长依旧存在一定阻力。根据工信部数据,“十四五”以来我国医药工业主营业务收入年均增速达9.3%,我国创新药行业市场增速可能仅略高于我国医药工业发展的增速,前瞻初步以10%的增速预计,到2030年,中国创新药行业市场规模将接近2.3万亿元。

更多本行业研究分析详见前瞻产业研究院《全球及中国创新药(原研药)行业发展前景展望与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对创新药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来创新药行业发展轨迹及实践经验,对创新药行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT