预见2024:《2024年中国ERP软件行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:用友网络(600588)、金蝶国际(00268)、致远互联(688369)、普联软件(300996)等

本文核心数据:市场规模;区域布局;竞争格局

行业概况

——定义

ERP软件是指建立在资讯技术基础上,以系统化的管理思想,为企业决策层及员工提供决策运行手段的管理平台。其是整合了企业管理理念、业务流程、基础数据、人力物力、计算机硬件和软件于一体的企业资源管理系统。其主要宗旨是对企业所拥有的人、财、物、客户、信息、时间和空间等综合资源进行综合平衡和优化管理,协调企业内外各管理部门,围绕市场导向开展业务活动,提高企业的核心竞争力,从而取得最好的经济效益。所以,ERP首先是一个软件,同时是一个管理工具。它是IT技术与管理思想的融合体,也就是先进的管理思想借助电脑,来达成企业的管理目标。

ERP系统中的计划体系主要包括:主生产计划(MPS)、物料需求计划(MRP)、能力需求计划(CRP),采购计划、销售执行计划、利润计划、财务预算和人力资源计划等,这些计划将完全集成到整个供需链系统中。

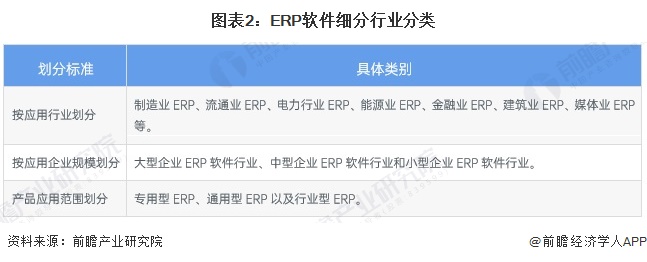

——分类

按照不同的标准ERP软件系统可以划分为不同的类别,具体划分如下:

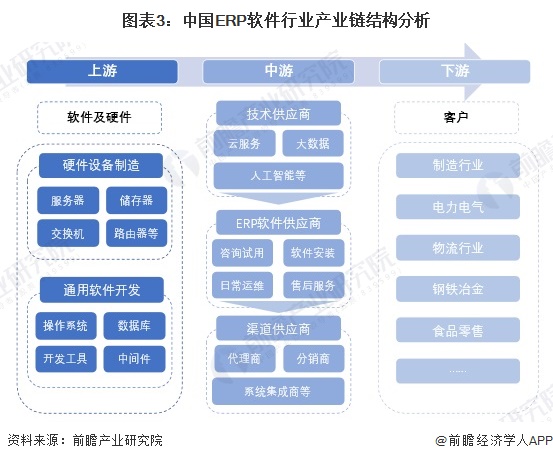

——产业链结构

中国ERP软件行业产业链可以分为上中下游,其中上游包括通用软件的开发和相关硬件的制造,软件开发主要包括从操作系统、数据库、中间件以及开发工具等,硬件设备主要为服务器、存储系统等;ERP软件产业链的中游包括技术供应商、ERP软件供应商以及渠道供应商,其中,ERP软件供应商主要提供系统咨询及试用、软件安装、日常运维、售后服务等环节业务;ERP软件产业链的下游覆盖的行业涵盖各个领域,以工业制造业为主。

中国ERP软件行业产业链上游硬件设备供应商主要包括华为、戴尔、小米集团、联想、方正科技等提供IT设备的企业,软件类企业包括微软、IBM、甲骨文、中国软件等提供操作系统、数据库、开发工具、中间件的科技企业;中游技术供应商包括阿里巴巴、华为、腾讯等云服务大厂,也有友盟+、星环科技等大数据技术服务供应商,ERP外资企业主要有SAP、甲骨文、infor,中资企业包括用友网络、金蝶国际、浪潮国际、鼎捷数智等企业,渠道供应商包括分销商代表神舟数码,系统集成商中兴通讯、科大讯飞等。下游客户包括各类行业,如用友网络的客户包括机械制造的三一重工、民用建材领域的东方雨虹、白酒企业泸州老窖等知名企业。

行业发展历程:正在构建新发展格局

回顾我国ERP软件行业发展历程,可大致将我国ERP软件行业分为起步阶段、发展阶段、成熟阶段以及转折和新起点四个部分,每个阶段有其各自特点。2010年以来,随着企业管理过程的精细化,生产、成本、运输等模块的需求也日益凸显,需要涉及企业、供应商、客户和合作伙伴等领域,产品转型为ERP套件形式。

行业政策背景:支持ERP软件行业发展

近几年国家发布关于软件与信息技术服务业的相关政策中,多次提及到集成电路产业和软件产业发展环境,深化产业国际合作,提升产业创新能力和发展质量。此外,在部分其他行业的相关政策中,提及到ERP软件在行业中的推广应用,这些政策将有助于推动ERP行业对下游应用领域的持续渗透。此外,由于ERP软件涉及到企业关键信息,因此国家制定了一系列有关软件产品信息安全的相关政策,有利于保护企业机密信息不被泄露,降低ERP软件信息安全风险。

行业发展现状

——中国ERP软件行业市场规模

近年来,随着企业对管理水平的日益重视,越来越多的企业将目光投向ERP软件市场,希望通过ERP系统的建设增强企业的综合竞争力,从而推动了国内ERP软件市场的稳定增长。根据阿里云创新中心发布的《2021中国工业软件发展白皮书》,中国经营管理类工业软件市场规模不断扩大,其细分市场包括企业资源计划(ERP)软件市场、设施管理(FM)软件市场、供应链管理(SCM)软件市场等,其中ERP市场占据了经营管理类工业软件市场85%的市场份额,中国ERP软件市场较为成熟,目前已经涌现出一批高质量的软件企业,国产软件在具备一定市场规模的基础上。

随着我国经济转型升级的开始,2019年ERP软件市场规模增速开始回升。我国2023年ERP软件市场规模达到485亿元,同比增长12.22%。

——中国ERP软件行业企业数量

通过查询经营范围涵盖“ERP”的企业,并选择行业归属为“软件和信息技术服务业”的企业,截至2024年7月,共有相关企业数量5513家。2023年,中国ERP软件注册企业数量达20家。

2015-2023年中国ERP软件行业新注册企业总体呈现下降趋势,表明行业较为成熟,新进入企业较少。

——ERP软件行业招投标数量

2020-2024年,中国ERP软件行业招投标数量整体呈上涨态势,2023年达到近年来峰值,招标事件数量为1932件。2024年截至12月,中国ERP软件行业招投标数量共计1878件。

——中国ERP软件应用企业分析

目前,中国ERP软件的应用主要集中在大型企业中,但中小型企业对ERP软件的应用在快速发展,中国大量中小型企业的存在使得中小型企业成为ERP软件供应商的发展重点。

ERP的财务管理模块是中国企业应用最为普遍的模块(约占ERP全部软件许可收入的一半),它在很大程度上驱动了中国ERP市场的迅速成长;制造行业企业大多青睐产品制造模块;设备资产管理模块则是大型电力、电信企业的偏爱;供应链管理模块是流通和零售业有效管理成本的工具。

根据中国信通院披露的数据,目前我国企业主要使用的ERP软件主要以国外ERP为主,占比为46.84%,运用国产ERP的企业比例为33.54%,国产ERP软件存在较大替代空间。

行业竞争格局

——区域竞争:企业集中分布在沿海地区

从我国ERP软件行业代表企业区域分布来看,相关代表性企业大多集中在北京、上海、广东、山东等沿海发达地区。内地省市代表性企业数量较少。

——企业竞争:国际知名企业名列前茅

目前来看,中国ERP软件行业,第一梯队仍是国际知名品牌,包括SAP、甲骨文以及infor。第二梯队为国内知名ERP厂商,包括用友、金蝶以及浪潮等,企业规模较大,营业收入较高,服务客户数量较多。第三梯队包括致远软件、远光软件等,ERP业务正在快速发展当中。

在高端ERP软件市场,仍然是国外的厂商占据主要市场,主要是由于国内ERP厂商起步较晚,我国高端ERP软件的技术水平,产品能力和产业规模均与我国制造业大国的地位不匹配。根据中国信通院披露的数据,2023年,深度应用ERP的大企业中,58%的企业仍选择国外ERP。

行业发展前景及趋势预测

我国有着众多的中小型企业,较低的ERP渗透率预示着较大的增长空间。一方面,中国经济仍将强劲增长,使得企业有能力进行ERP投资,ERP行业整体增速至少将是GDP增速的2倍;另一方面,“十四五”期间,数字经济发展速度之快、辐射范围之广、影响程度之深前所未有,正推动生产方式、生活方式和治理方式深刻变革,成为重组全球要素资源、重塑全球经济结构、改变全球竞争格局的关键力量,在这方面,ERP在企业数字化转型中扮演着关键角色。

同时国内ERP市场仍处于高度分散的状态:区域上,东部沿海地区ERP渗透率较高;行业上,制造业一直是ERP投资最大的垂直领域。这就意味着中西部地区或者制造业以外的其他行业ERP市场都有很好的成长机会。根据前瞻预测,未来ERP软件市场规模将持续增长,预计2029年中国ERP软件市场规模将达到1010亿元左右。

ERP软件行业作为我国战略性新兴产业的代表性产品之一,未来在“安全可控”的大背景下,“国产替代”将是其重要发展路径。从《战略性新兴产业分类(2018)》来看,ERP软件供应商注重产品能在企业生产经营活动中发挥的作用,扩大产品覆盖面,能够协助应用企业更好的控制管理产品研发、产品制造、数据共享等各个环节。ERP产品属于信创产业中的应用软件,从国资委内部79号文件来看,未来ERP等应用软件将率先在央国企之中推行国产替代,行业增长前景较为乐观。

更多本行业研究分析详见前瞻产业研究院《中国ERP软件行业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对ERP软件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来ERP软件行业发展轨迹及实践经验,对ERP软件行业未来的...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT