预见2025:《2025年中国数字经济行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:中兴通讯(000063)、大华股份(002236)、中科创达(300496)、软通动力(301236)、奇安信(688561)、同方股份(600100)等

本文核心数据:数字经济产业链;中国数字经济行业市场规模;中国数字产业化和产业数字化规模;中国5G基站数量等

行业概况

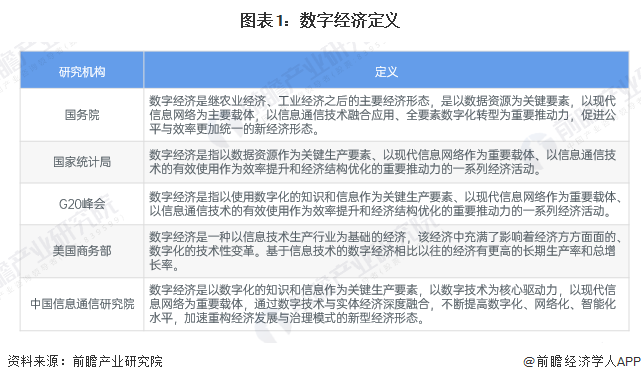

1、定义

随着云计算、移动互联网、大数据、人工智能等数字技术的快速创新与应用,数字经济正在成为全球经济社会发展的重要引擎。

2021年12月22日,国务院发布了《“十四五”数字经济发展规划》,其中数字经济定义为:数字经济是继农业经济、工业经济之后的主要经济形态,是以数据资源为关键要素,以现代信息网络为主要载体,以信息通信技术融合应用、全要素数字化转型为重要推动力,促进公平与效率更加统一的新经济形态。

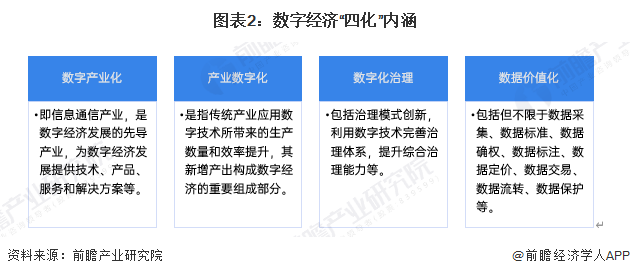

发展数字经济,构建以数据价值化为基础、数字产业化和产业数字化为核心、数字化治理为保障的“四化”协同发展生态,既是重大的理论命题,更是重大的实践课题,具有鲜明的时代特征和辩证统一的内在逻辑。数字经济“四化”内涵如下:

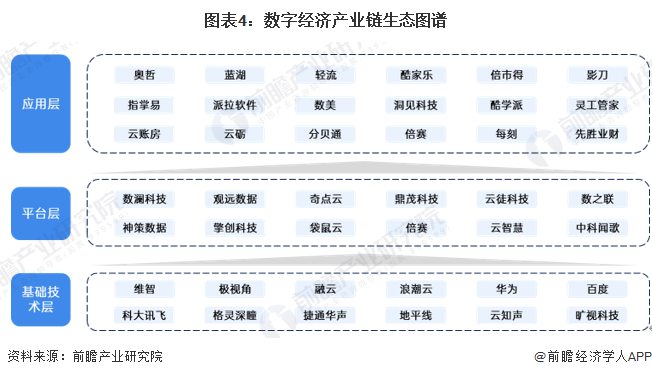

3、产业链剖析:应用层遍地开花

数字经济是继农业经济、工业经济之后的主要经济形态,是以数据资源为关键要素,以现代信息网络为主要载体,以信息通信技术融合应用、全要素数字化转型为重要推动力,促进公平与效率更加统一的新经济形态。

数字经济产业链主要包括三大环节,即基础技术层、平台层以及应用层。基础技术层为构建数字经济体系所需要用到的各项新一代互联网信息技术,包括大数据、人工智能、区块链、物联网、云计算、量子计算等,平台层是将技术进行集成化运用,实现特定功能转换的平台,包括大数据管理及分析平台、大数据平台及中台两大平台。应用层覆盖范围较广泛,基本覆盖到居民生活、工作的方方面面。数字经济从单一的业态或功能为切入点,将各环节进行数字化升级,形成智慧产业,不同产业、业态进行集成后,最终形成智慧城市、智慧园区、智慧社区、智慧生活等宏观的终端解决方案。

从产业链图谱来看,我国数字经济技术层公司包括维智、融云等,平台层包括数澜科技、观远数据、奇点云、云智慧、中科闻歌等,应用层针对不同业态,产业多样化程度较高,例如财税费控方面有每刻、分贝通等,企业安全如洞见科技等等。

行业发展历程:行业进入高速发展期

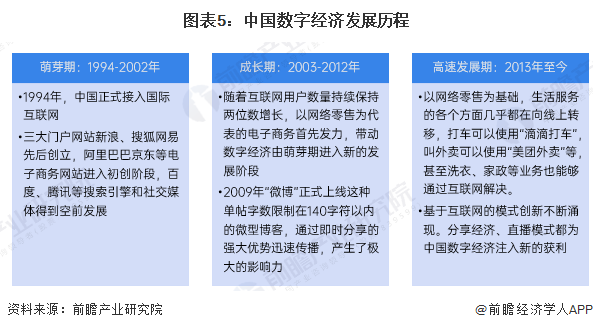

中国数字经济早期发展得益于人口红利的先天优势,网民规模的高速增长为互联网行业的崛起提供了天然的优质土壤。2012年以后,网民增速趋于平缓,移动端时代到来,促使中国数字经济进入成熟发展期。总体而言,中国数字经济的主要商业模式经历了一段较长时间的演变,从信息传播到电子商务,从网络服务到智能决策,新模式和新企业不断涌现,商业模式重心向用户端倾斜,技术成为行业核心的驱动力,但争夺流量和积累用户规模仍然是商业模式成功的关键要素。

行业政策背景:政策助推行业高质量发展

2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中明确提出:迎接数字时代,激活数据要素潜能,推进网络强国建设,加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革。政策层面紧紧围绕经济高质量发展的政策目标。一方面,立足盘活存量,赋能产业深度转型升级。另一方面,立足做优增量,培育数字经济发展新动能。

行业发展现状

1、数字经济市场规模持续增长

2017年至2023年,我国数字经济行业市场规模持续增长,2023年达到53.9万亿元。2017年至2023年,我国数字经济行业市场规模总共增长了26.7万亿元,将近翻倍。总体来看,我国数字经济行业整体发展潜力较大,行业拥有较大的发展空间。

2、数字产业化与产业数字化二八占比

数字产业化与产业数字化的比重由2012年的约3:7发展为2023年的约2:8,2023年,数字产业化、产业数字化占数字经济的比重分别为18.7%和81.3%,数字经济的赋能作用、融合能力得到进一步发挥。

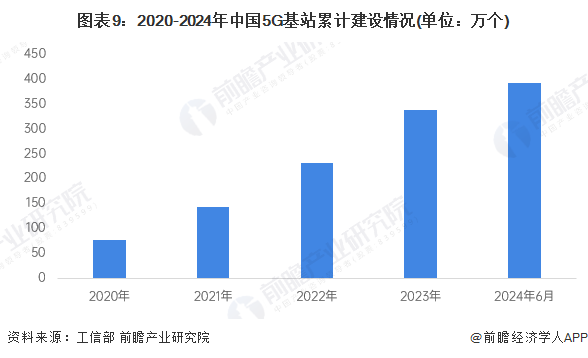

3、新型数字基础设施建设加速

从5G基站数量来看,我国5G基站建设速度较快,建设数量较多,截至2023年底,我国5G基站总数达337.7万个。2024年上半年,5G基站总数达391.7万个,比2023年末净增54万个。网络底座进一步夯实,网络应用不断丰富。

蜂窝物联网终端指物联网终端接入GSM网络(如中国移动的GPRS网络),终端内集成2G移动通信模块并插入SIM卡,通过GPRS网络与后台交互数据。蜂窝物联网一般包括窄带物联网(NB-IOT)、增强机器类通信(eMTC)等。

从蜂窝物联网终端接入用户数量来看,截至2024年11月末,三家基础电信企业发展蜂窝物联网终端用户26.42亿户,比上年末净增3.1亿户,占移动网终端连接数(包括移动电话用户和蜂窝物联网终端用户)的比重达59.6%。

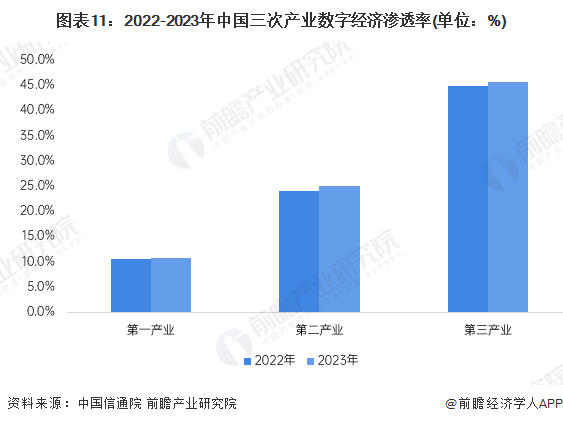

4、数字经济三产渗透率持续提升

2023年,我国一、二、三产业数字经济渗透率分别为10.78%、25.03%和45.63%,分别较上年增长0.32、1.03和0.91个百分点,第二产业数字经济渗透率增幅首次超过第三产业。

行业竞争格局

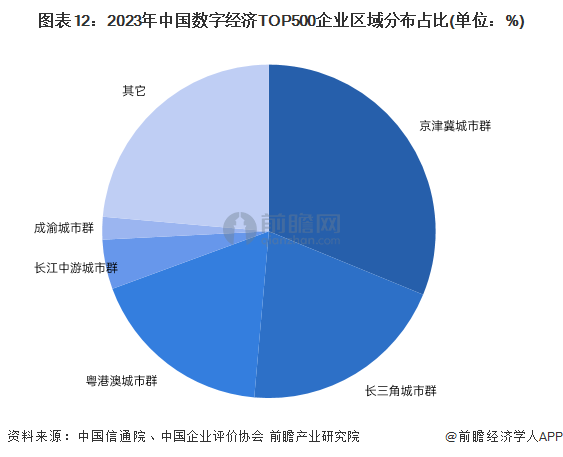

1、区域竞争:京津冀领先企业较为集中

2024年10月,中国企业评价协会和中国信息通信研究院在京发布了《2023中国数字经济企业发展报告》及2023数字经济企业TOP500榜单。京津冀、长三角、粤港澳大湾区等五大城市群企业集聚明显,五大城市群上榜企业数量占比高达76.4%,其中有156个位于京津冀城市群,有101个位于长三角城市群,有90个位于粤港澳城市群,有24个位于长江中游城市群,有11个位于成渝城市群。

2、企业竞争:中国移动位居全国第一

根据中国企业评价协会于2024年10月发布的“数字经济企业TOP500发展指数”,中国移动位居全国第一,榜单前十企业如下图所示:

行业发展前景及趋势预测

1、数字经济行业发展趋势

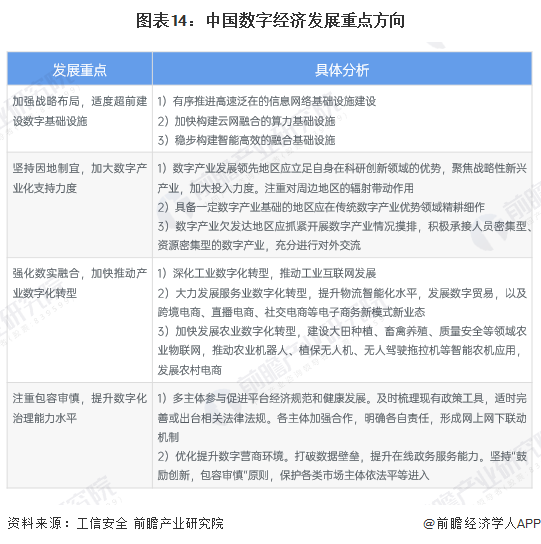

根据工信安全资料,我国数字经济下一步的发展重点主要集中在四大方面,一是要加强战略布局,适度超前建设数字基础设施;二是要坚持因地制宜、加大数字产业化支持力度;三是要强化数实融合,加快推动产业数字化转型;四是要注重包容审慎,提升数字化治理能力和水平。

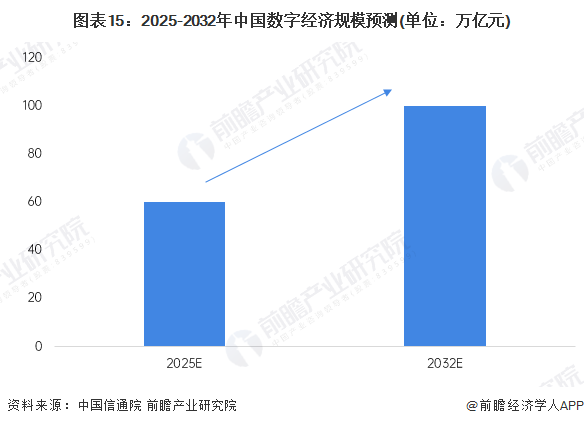

2、2025年数字经济规模突破60万亿元

根据中国信通院,到2025年,数字经济投入产出的效率将提升至3.5,数字经济规模突破60万亿元。

更多本行业研究分析详见前瞻产业研究院《中国数字经济行业市场前瞻与投资规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对数字经济行业的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来数字经济行业发展轨迹及实践经验,对数字经济行业未来的发展前景...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT