【干货】手持智能影像设备行业产业链全景梳理及区域热力地图

行业主要上市公司:GoPro, Inc.(GPRO);Garmin Ltd.(GRMN)等

本文核心数据:产业链全景图、区域热力地图、代表企业布局情况、兼并重组动向

手持智能影像设备产业产业链全景梳理:从核心技术到销售市场布局

手持智能影像设备行业的产业链分为上中下游,上游主要包括CMOS感光模组、DSP芯片和光学镜头等核心部件,这些关键技术直接决定了设备的性能和影像质量。中游由品牌厂商主导,分为全景相机和运动摄像机两大类。下游销售渠道线上线下并重,线上以官方商城和第三方电商平台为主,便于覆盖广泛消费群体;线下则通过经销和直销模式提升品牌体验和客户服务,构建全面的市场推广网络。

手持智能影像设备行业的产业链全景图谱中,上游CMOS感光模组企业包括思特威、欧菲光、格科微、意法半导体等;DSP芯片领域主要企业有上海贝岭、紫光展锐、海思半导体;光学镜头则由宇瞳光学、舜宇光学科技、Sony、Canon等领军。中游由品牌厂商主导,手持智能全景影像设备的代表企业包括影石创新、深圳看到科技、ZCAM、日本理光和GoPro;手持智能运动影像设备的核心企业则有GoPro、影石创新、大疆创新、AKASO(塞纳)、sjcam等。

手持智能影像设备产业产业链区域热力地图:企业主要集中在广东和上海

中国手持智能影像设备行业的上市公司主要集中在广东和上海两大区域,展现出显著的区域聚集效应。其中,中游手持智能影像设备生产企业大多位于广东,少量分布在上海和广西,反映出广东在制造环节的核心地位。上游产业链中,CMOS感光模组和DSP芯片企业主要分布在上海和广东,而光学镜头生产则呈现多点布局。整体来看,广东在全产业链中占据主导地位,上海则以核心技术研发为特色,两地共同构成了行业发展的区域中心。

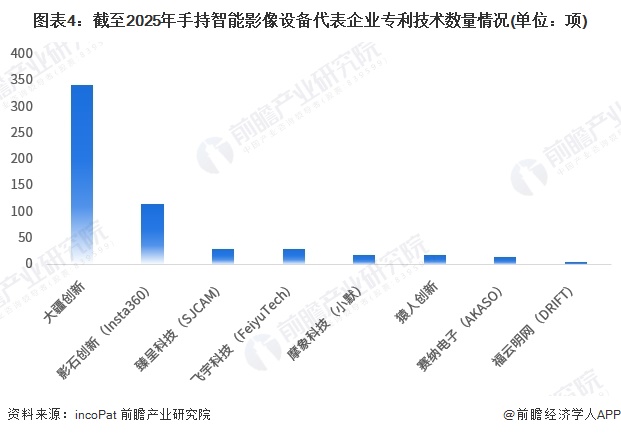

手持智能影像设备行业代表公司技术布局对比

手持智能影像设备行业中,各代表公司在技术布局上差异显著。大疆创新凭借342项专利在技术研发方面处于领先地位,影石创新(Insta360)以115项专利紧随其后。整体来看,技术积累是企业竞争力的核心,行业呈现出头部企业引领、其他品牌差异化发展的格局。

注:①专利检索关键词为:“手持摄像机” OR “智能摄像机” OR “运动摄像机” OR “全景摄像机” OR “便携摄像机” OR “智能影像设备” OR “运动相机” OR “稳定器相机” OR “手持稳定器” OR “Handheld Camera” OR “Smart Camera” OR “Sport Camera” OR “Panoramic Camera” OR “Portable Camera” OR “Smart Imaging Device” OR “Action Camera” OR “Gimbal Camera” OR “Handheld Gimbal”;②统计时间为2025年1月12日。

手持智能影像设备产业代表性企业兼并与重组动向

中国手持智能影像设备行业的兼并重组事件较少,多数为跨界企业通过并购方式进入智能影像设备领域,主要原因在于该行业仍处于技术驱动的早期发展阶段,市场格局尚未完全形成,行业内以国内外龙头企业为主,具备被兼并或大规模重组价值的目标较为有限。此外,资本更多集中于早期投资,侧重技术研发和硬件生产,兼并重组需求相对较低。

更多本行业研究分析详见前瞻产业研究院《中国智能摄像头行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智能摄像头行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能摄像头行业发展轨迹及实践经验,对智能摄像头行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT