预见2025:《2025年中国无人驾驶汽车行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:禾赛(HSAI.O)、欧菲光(002456)、四维图新(002405)、得润电子(002055)、德赛西威(002920)、经纬恒润(688326)、百度集团(09888.HK)、知行汽车科技(01274.HK)等

本文核心数据:无人驾驶汽车行业分类;无人驾驶汽车产业链;无人驾驶汽车行业竞争格局等

行业概况

1、 定义

无人驾驶是交通运输领域的一项前沿技术,是传感器、计算机、人工智能、通信、导航定位、模式识别、机器视觉、智能控制等多门前沿学科的综合体。

无人驾驶汽车是智能汽车的最高级形态,又称轮式移动机器人,是室外移动机器人在交通领域的重要应用。其利用信号处理技术、通讯技术和计算机技术等,通过集成视觉、激光雷达、超声传感器、微波雷达、GPS、里程计、磁罗盘等多种车载传感器来感知车辆周围环境,并根据感知所获得的道路、车辆位置和障碍物信息等做出分析和判断,向主控计算机发出期望控制,控制车辆的转向和速度,从而在没有人类干预的情况下实现无人驾驶车辆依据自身意图和环境的拟人驾驶。

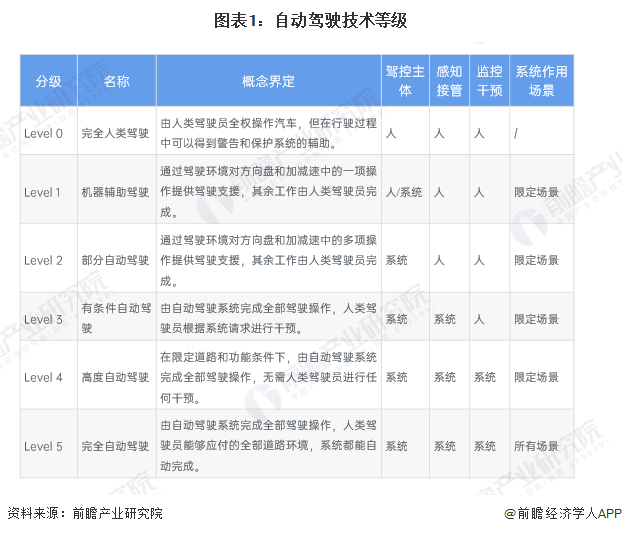

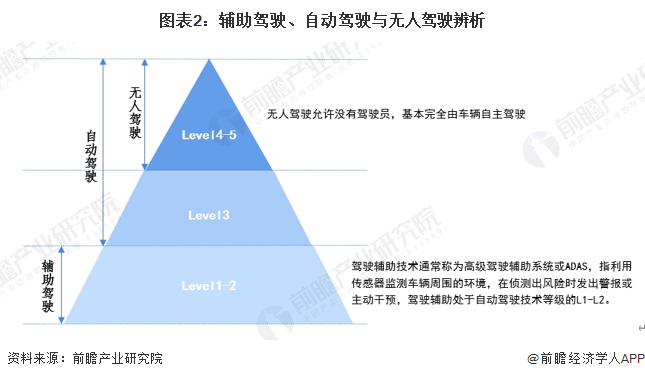

自动驾驶是智能驾驶发展的较高阶段,而无人驾驶是实现完全自动化后的最高层次。依据美国汽车工程师协会(SAE)制定的自动驾驶汽车分级标准(按照自动驾驶对于汽车操纵的接管程度和应用场景),自动驾驶可分为L0-L5共六级:

按上述分级标准来看,L0是无自动驾驶;L1-L4是在限定场景下由系统完成相应的驾驶行为,只有当自动驾驶达到L5级时,才能实现完全的自动化驾驶,且任何情况下都无需人类接管,即真正意义上的“无人驾驶”。此外,L4级自动驾驶只要在系统指定适用的场景下也是“无人驾驶”,可以说,L4就相当于限定场景下的L5。

2、产业链剖析:产业链环节较长

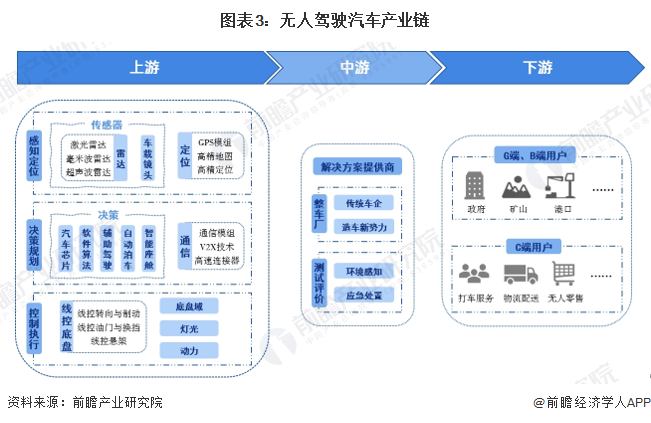

从上游系统分拆来看,无人驾驶基本上依赖于感知、决策、执行三个环节的高效配合:感知层通过多维传感器及GPS、北斗等在内的导航系统识别道路上的人、物及标识,并收集车身周围的实时数据;决策层通过芯片、软件/算法、特征提取等预处理,数据融合后作出评估和决策,得出相应的路径规划与决策信号,并输出给各种执行层的控制单元;最终执行层通过接收感知系统的数据及决策系统的决策信号作出相应的反馈动作,实现全套自动驾驶操作。产业链中游主要包括汽车制造商和无人驾驶解决方案提供商,以及落地应用之前的车辆测试与评价环节;下游为无人驾驶汽车应用场景,主要分为政府、企业和个人用户等不同类型。

从无人驾驶汽车产业链的参与企业上看,上游感知层参与企业主要有万集科技、欧菲光、四维图新等;决策层参与企业主要有地平线、经纬恒润、均胜电子等;执行层参与企业主要包括伯特利、世宝股份、长城精工等。中游汽车制造商主要包括上汽、广汽、比亚迪等传统车企,以及蔚来汽车、理想汽车等造车新势力;无人驾驶解决方案提供商主要有百度Apollo、智驾科技、蘑菇车联等;此外,还包括国民技术、云驰未来等信息安全解决商。下游主要包括矿山、港口、清洁环卫、物流配送等无人驾驶汽车应用场景。

行业发展历程:处于加速发展阶段

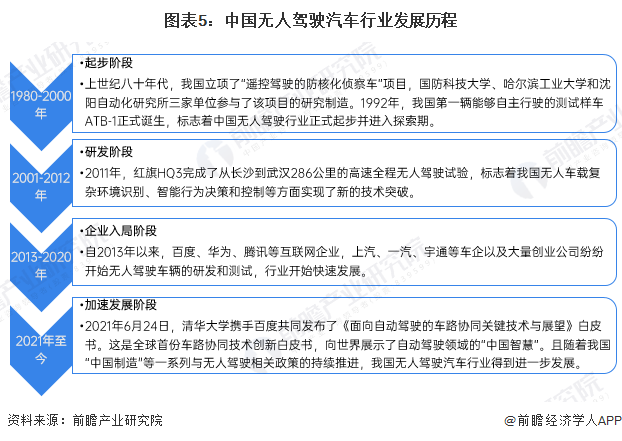

中国经济的快速增长和政策的深入支持为无人驾驶汽车行业的快速发展提供了有力支撑。从测试到上路,从无到有,中国在无人驾驶领域一步步探索,实现了跨越式发展。到目前为止,国内无人驾驶汽车的发展历程大致可分为五个阶段:起步、研发、企业入局以及加速发展阶段。

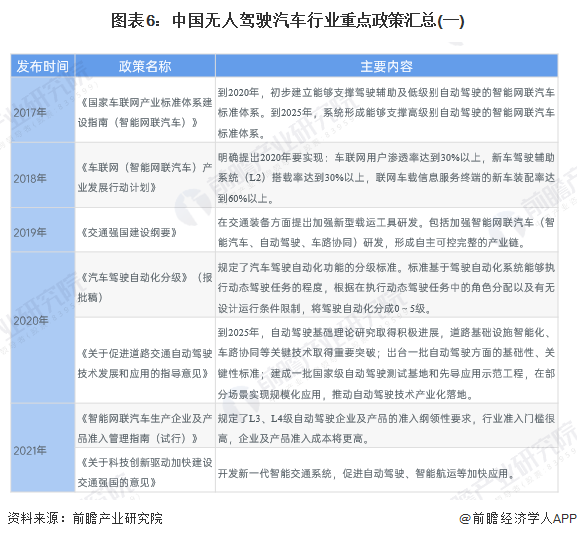

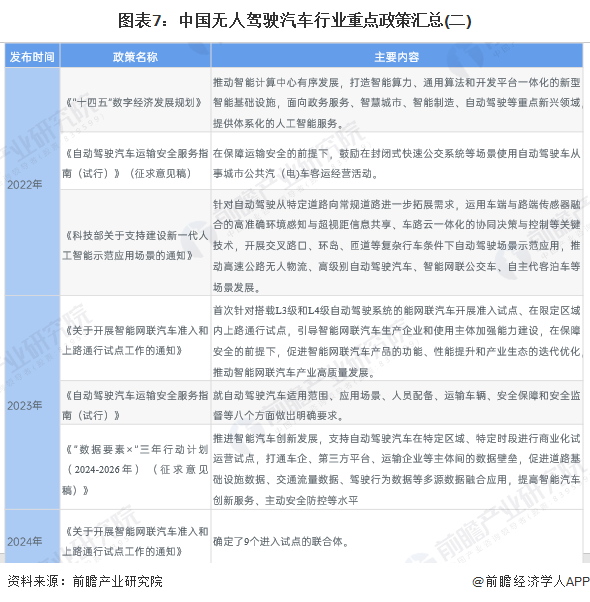

行业政策背景:政策助力无人驾驶汽车行业高质量发展

无人驾驶汽车是关联众多重点领域协同创新、构建新型交通运输体系的重要载体,并在塑造产业生态、推动国家创新、提高交通安全、实现节能减排等方面具有重大战略意义,已经上升到国家战略高度。

近年来,中国无人驾驶行业受到各级政府的高度重视和国家产业政策的重点支持,工信部、交通运输部、科学技术部、发展改革委、公安部等部委出台了一系列规划及政策推动我国无人驾驶汽车行业发展。在发展规划上,《“十四五”数字经济发展规划》《关于支持建设新—代人工智能示范应用场景的通知》《“数据要素×”三年行动计划(2024-2026年)》等为无人驾驶行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境;在产品标准和安全性上,《智能网联汽车生产企业及产品准入管理指南(试行)》《自动驾驶汽车运输安全服务指南(试行)》等从准入门槛、应用场景、安全保障等方面对无人驾驶汽车行业做出了规范。

行业发展现状

1、 当前国内尚处于L3级试点阶段

目前,我国汽车市场上搭载的技术多为L2级驾驶辅助驾驶,工信部数据显示,2023年我国368.42万辆新能源乘用车标配L2级辅助驾驶功能,渗透率达到50.56%。

从L2级到L3级以及更高级别的无人自动驾驶,意味着对智驾系统整体的安全性和可靠性要求更苛刻,对相关技术的挑战也更大。当前,国内L3级和以上级别仍处于道路测试和小规模的固定场景应用。

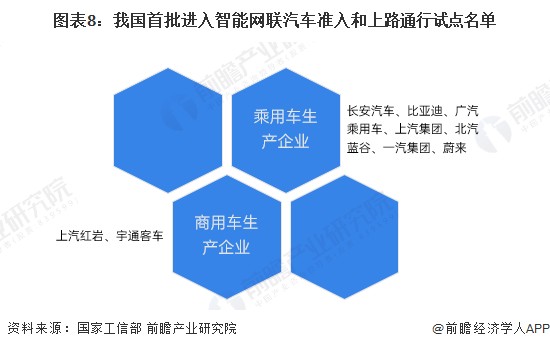

2024年6月,国家工信部发布《四部门有序开展智能网联汽车准入和上路通行试点》,首批进入试点的企业包括长安汽车、比亚迪、广汽乘用车、上汽集团、北汽蓝谷、一汽集团以及蔚来7家乘用车生产企业和上汽红岩、宇通客车2家商用车生产企业。此前,已有多家车企获得L3级自动驾驶测试牌照,但仅限于测试阶段,而此次进入试点名单则意味着在通过测试后可开展上路通行试点。

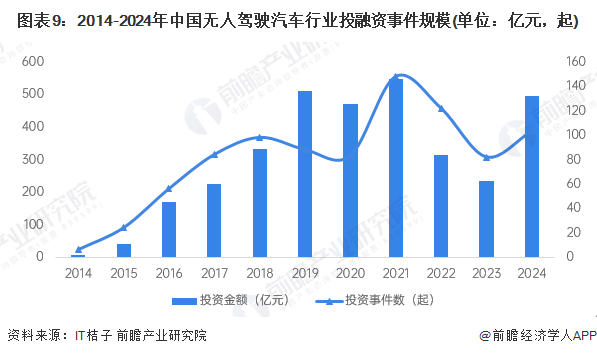

2、 无人驾驶行业投融资热度较高

2014-2021年我国无人驾驶汽车领域的投融资金额及事件数总体均呈增长趋势,2021年达到顶峰,发生投融资事件共148起,投融资金额超过500亿元。2022-2023年市场热度有所下降,2024年有所回温。资金的大量投入催化了无人驾驶技术快速发展、市场接受程度提高,由此也推动了一批无人驾驶车企的快速发展。

3、 车企相继提出无人驾驶汽车量产计划

近年来,我国无人驾驶汽车行业发展迅速,各主流车企先后开启L3及以上级别自动驾驶配备,部分车企已经在智能技术领域取得了不小进展,中国一汽、长安汽车、东风汽车、广汽集团等中国自主品牌都在发展智能汽车的道路上迈出实质性步伐;此外,还有部分企业通过跨界融合发展的方式,全力促使企业在无人驾驶汽车领域取得领先优势,部分领先车企规划在2025年左右推出L4级产品。

行业竞争格局

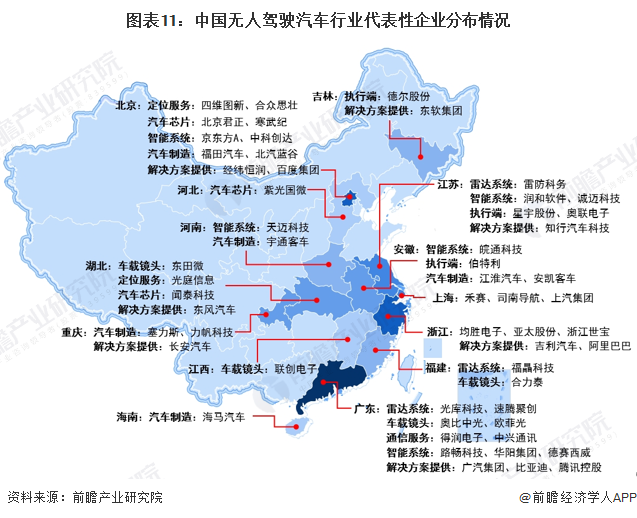

区域竞争:广东分布最集中

从无人驾驶汽车行业代表性企业的区域分布来看,企业主要布局在广东、浙江、北京、江苏等中东部地区,尤以广东分布最为集中;东北地区也有部分企业分布,西部地区代表性企业分布相对较少。

企业竞争:三大主体同台竞技

从市场参与主体来看,我国无人驾驶汽车企业大致可分为互联网/高科技公司、整车制造厂商和初创公司三大阵营。在无人驾驶汽车的研发上,高科技公司都表现出了巨大的参与热情,并且形成了第一阵营,国内主要有百度、滴滴等积极参与智能汽车的项目运作;第二阵营则为整车企业,比如国内的广汽、吉利、比亚迪、长安等;第三阵营为AutoX、蘑菇车联、小马智行、文远知行等初创公司。

从L4和L5的研发布局来看,L4的研发需要大量的资金、高科技人才,同时还需长期聚焦于研发领域,互联网科技公司及初创公司在技术专注度方面远远领先,而整车厂一般采取投资或者合作的方式进行L4的布局。另外,整车厂中的造车新势力目前聚焦于L3及以下的辅助驾驶技术,和L4之间还存在比较大的技术差距,需要不断的研发投入和技术积累去追赶,而造车新势力通过积累的大量车行数据缩短学习曲线,未来仍存在弯道超车的可能性。

行业发展前景及趋势预测

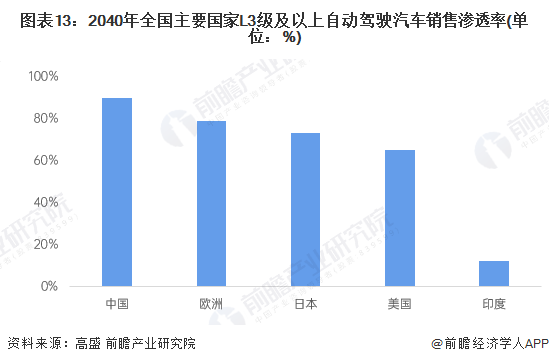

1、中国无人驾驶汽车应用渗透领先全球

高盛研究部预计到2030年,3级自动驾驶汽车或将占全球新车销量的10%,到2040年,3级别或更高级别自动驾驶汽车销量将占所有轻型汽车销量的60%左右。其中,中国的自动驾驶汽车普及率将最高,3级或更高级别的自动驾驶汽车销量可能占所有销量的90%。

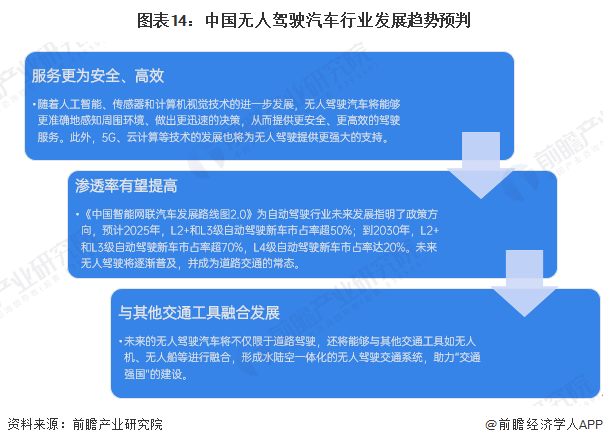

2、安全高效、渗透率提升、交通方式融合发展是主要趋势

中国广阔的市场、公众对于自动驾驶的包容度以及良好的政策环境都有利于无人驾驶汽车的商业化落地,且随着技术的不断进步,其安全性能也将进一步提升。未来无人驾驶将逐渐普及并成为智能交通系统的重要组成部分,同时,无人驾驶也将与其他交通工具进行融合,打造水陆空一体化的无人驾驶交通系统,助力“交通强国”的建设。

更多本行业研究分析详见前瞻产业研究院《中国无人驾驶汽车(自动驾驶汽车)行业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了全球无人驾驶汽车行业的发展状况,包括全球无人驾驶汽车行业整体发展情况,美国、德国、法国、英国、瑞士、日本、韩国、新加坡等主要国家无人驾驶汽车...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT