预见2025:《2025年中国工业互联网产业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:中兴通讯(000063);卫士通(002268);东方国信(300166);荣联科技(002642);浪潮信息(000977)等

本文核心数据:工业互联网产业规模;工业互联网细分产业规模;工业互联网竞争格局;工业互联网前景预测

行业概况

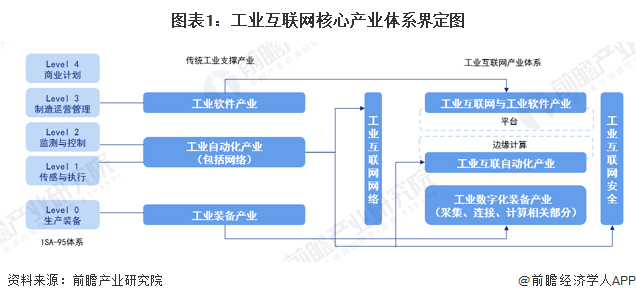

1、定义:工业互联网

据信通院的产业范围理解,工业互联网存在着狭义和广义之分。从狭义范围来看,工业互联网核心产业只包含工业互联网平台、新型网络、边缘计算等融合创新带来的全新产业领域。从广义范围来看,工业互联网核心产业基本等同于工业数字化的相关产业,其根植于传统制造支撑体系,又融合数据感知、互联互通、先进计算、智能分析等能力,带来了传统产业的升级和新产业环节的诞生。

工业互联网核心产业体系既包括融合形成的两类全新产业子领域,即工业自动化、工业网络向边缘计算延拓形成的边缘计算子领域,汇聚工业数据、机理模型和创新应用形成的工业互联网平台及软件子领域。也包括工业软件、工业自动化、工业网络、工业装备、工业安全等传统产业的智能化升级部分。

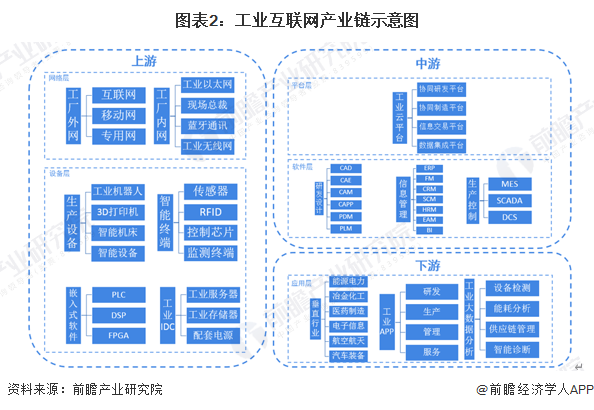

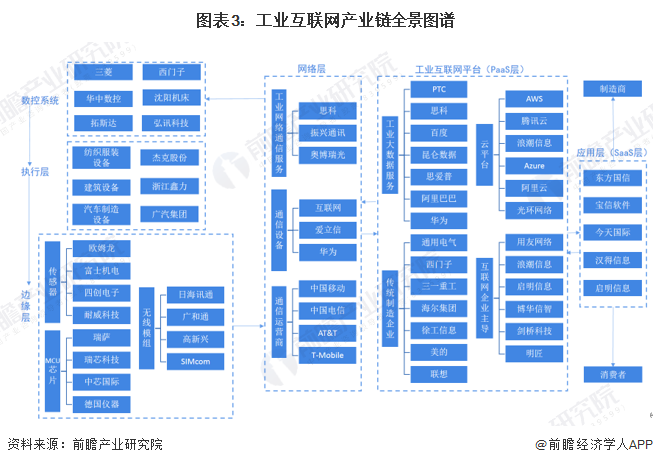

2、产业链剖析: 网络、软件、设备、平台的有机结合

工业互联网产业链可分为设备层、网络层、平台层、软件层、应用层和安全体系等六大部分构成;其中:设备层是指包括智能生产设备、生产现状智能终端、嵌入式软件及工业数据中心,代表企业有华中数控、拓斯达、弘讯科技等;网络层是指包括工厂内部和外部的通信,代表企业有思科、中国移动、中国电信、中兴等;平台层包括了协同研发、协同制造、信息交易和数据集成等工业云平台,代表企业有阿里云、华为、腾讯、浪潮信息等;软件层包括了研发设计、信息管理和生产控制软件,是帮助企业实现数字化价值的核心环节;应用层是包括了垂直行业应用、流程应用及基于数据分析的应用,代表企业有徐工信息、三一重工等;而安全体系则是渗透于以上各层中,是产业重要的支撑保障。从产业链划分来看,设备层、网络层属产业链上游,应用层属产业链下游,其余部分均归入产业链中游。

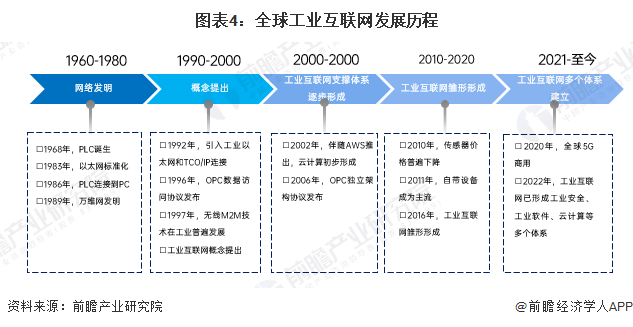

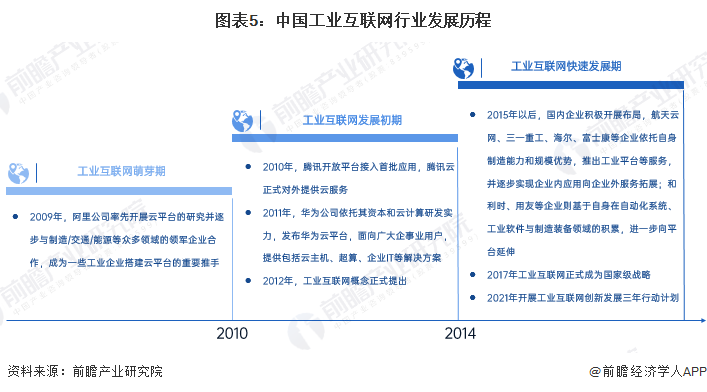

行业发展历程:在互联网发展中破茧而出

全球工业互联网发可分为5个阶段;第一阶段是在20世纪60-80年代,实现了网络的发明以及机器和机器之间的互联;第二阶段是在20世纪90年代,实现了工业网络协议以及操作系统的发布,以及物联网的提出并且工业设备逐渐联网;第三阶段是在2000年初,云计算以及通信独立架构协议的形成,并且工业互联网支撑体系逐步形成;第四阶段是2010年到2020年,工业互联网雏形形成逐步形成;第五个阶段是2020年至今,2020年5G商用时代开启,工业互联网进一步发展,形成工业安全、工业软件、云计算等多个体系。

随着信息技术的飞速发展,物理世界和信息世界将不断融合,通信网络作为信息技术的重要基础,已经从人到人的通信发展到人与机器以及机器与机器的通信。虽然我国工业互联网起步晚于西方国家,但其发展较为迅速。回顾我国工业互联网的发展历程,大致可以分为三个阶段,分别是2010年以前的萌芽期,2010-2014年的起步探索期,以及2014年之后的快速发展时期。进入快速发展期后,2017年11月,国务院出台《深化“互联网+先进制造业”发展工业互联网的指导意见》,这个指导意见可以视作为工业互联网发展的顶层架构,同时这也标志着发展工业互联网正式上升为国家战略。2021年2月,工业互联网专项工作组印发《工业互联网创新发展行动计划(2021-2023年)》,为下一步高质量发展打下坚实基础。

行业发展现状

1、工业互联网行业整体稳定增长

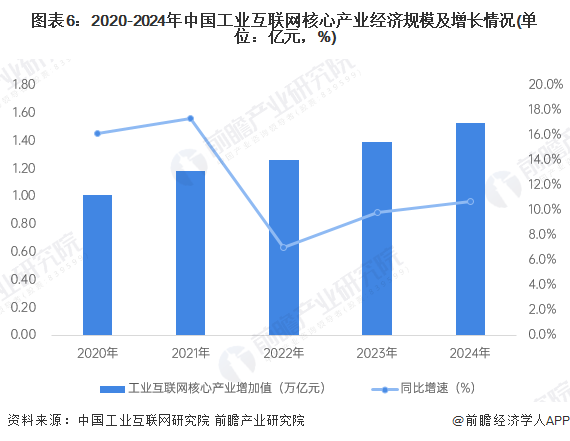

中国工业互联网研究院数据显示,我国工业互联网核心产业规模连续增长,2020年市场规模突破1万亿,初步统计2024年,我国工业互联网核心产业规模达1.53万亿元。我国工业互联网体系建设不断完善,融合应用不断深入,产业生态日益优化。

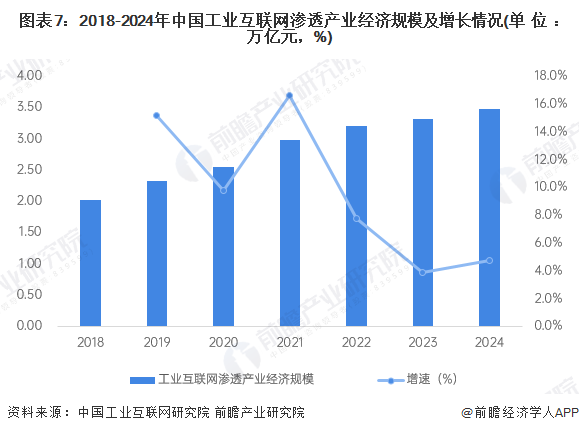

根据中国工业互联网研究院测算,2023年我国工业互联网渗透产业增加值为3.22万亿元,初步统计2024年我国工业互联网渗透产业增加值达到3.48万亿元,同比增长4.7%。

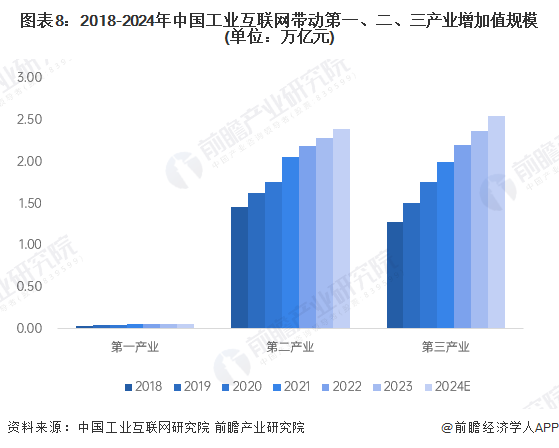

2、工业互联网对第三产业带动作用最显著

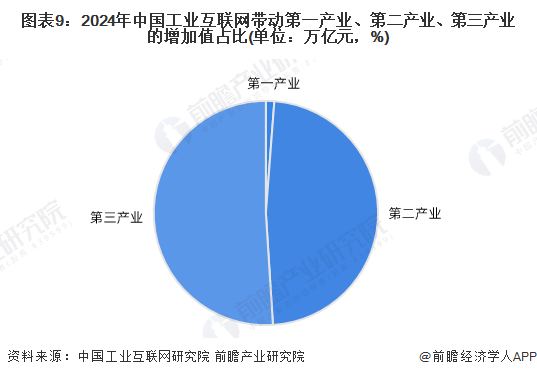

2023年工业互联网带动三大产业增加值规模将稳步提升,工业互联网带动第一产业、第二产业、第三产业的增加值规模分别达到0.06万亿元、2.28万亿元、2.37万亿元,工业互联网在支撑工业经济数字化转型的同时,有效助力农业现代化和服务业高端化,促进一二三产业融通发展。

根据中国工业互联网研究院数据,预测2024年,工业互联网带动一、二、三产业的增加值规模将分别达到0.06万亿元、2.39万亿元、2.55万亿元。

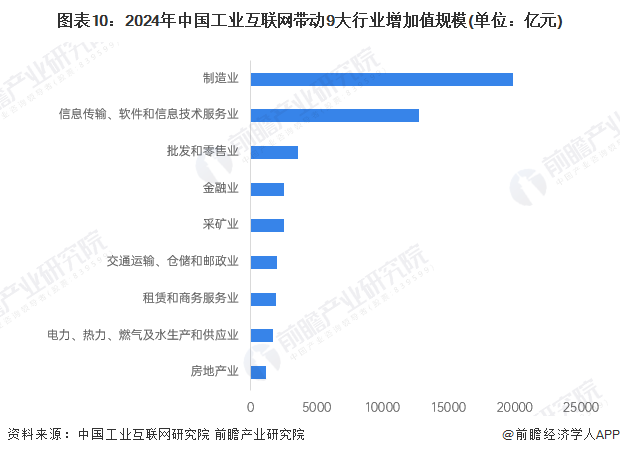

3、制造业是工业互联网应用主阵地

2024年工业互联网带动增加值规模超过千亿元的行业达到9个。其中,对制造业的带动规模最大。2024年,工业互联网带动制造业增加值规模达到1.98万亿元;其次是对信息传输、软件和信息技术服务业的带动规模达到1.28万亿元。

行业竞争格局

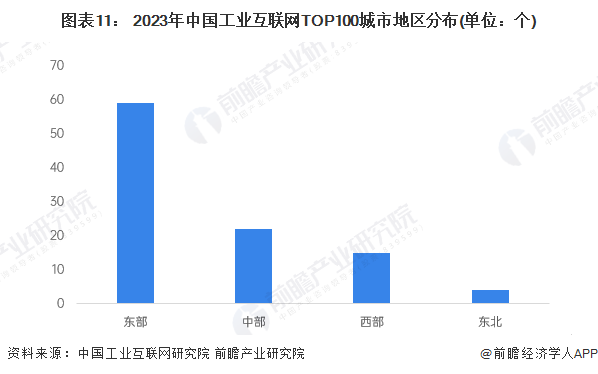

1、东部地区工业互联网发展遥遥领先

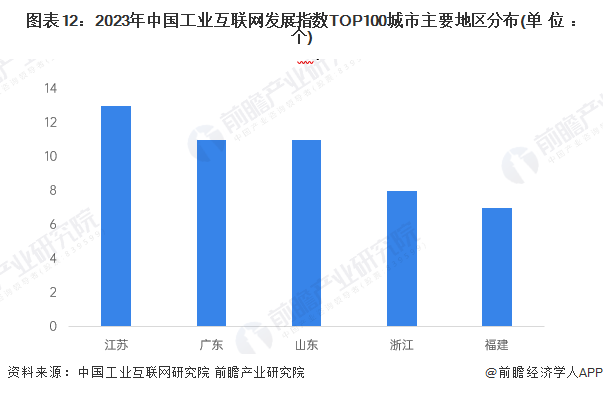

2024年6月,中国工业互联网研究院发布了《全国主要城市工业互联网发展指数报告》,测算了全国332个地级行政区(不包括海南省三沙市;以下统称为城市)工业互联网产业增加值。根据研究院披露的数据,排名TOP100的城市集中在东部和中部地区,其中东部59个,中部22个,西部和东北分别分布15个和4个城市。其中江苏、广东、山东省城市数量最多,分别为13、11、11。

从省份分布来看,100个主要城市分布在26个省区市,其中江苏、广东、山东、浙江、福建所分布的城市数量最多,分别为13、11、11、8、7个。

2、企业竞争:行业应用领域突出,竞争分化明显

从软件企业来看,工业互联网主要代表企业有用友、东方电信等,以Saas服务转型为战略目标。在制造业企业中,以三一重工、海尔等企业为代表,其优势是熟悉生产制造流程但云计算技术较为薄弱;在互联网企业,以BAT为代表,虽然云技术领先但是缺乏专业和全面的工业知识;在系统解决方案服务商方面,华为和宝信软件等带领行业可以制造企业提供基础设施、平台、应用服务等整体信息化服务,但云计算技术稍弱;此外,初创企业以昆仑数据、树根互联等代表企业为主,其领域专注度高,创始团队通常来自头部信息科技和工业企业,但资金实力较弱。

行业发展前景及趋势预测

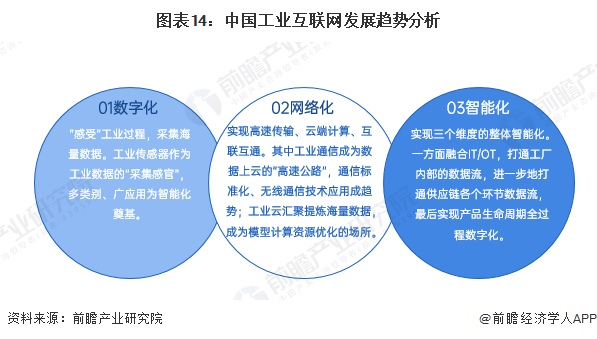

1、工业互联网发展趋势:步入快速发展阶段

工业互联网作为新一代信息技术与制造业深度融合的产物,通过人、机、物的全面联网,促进制造资源泛在连接、弹性供给与高效配置。工业互联网正在推动制造业创新模式、生产方式、组织形式和商业范式的深刻变革。在实体经济、数字经济、软件产业共同发展的新体系中,工业互联网成为我国制造业在中国制造2025目标下、工业4.0时代的新的发展思路。

随着产业支持政策的不断落地,工业互联网应用将进一步普及,产业发展也将进入快速发展期。未来一段时间产业发展的主要趋势如下:

2、工业互联网前景预测:工业互联网将随着物联网技术的进步而快速发展

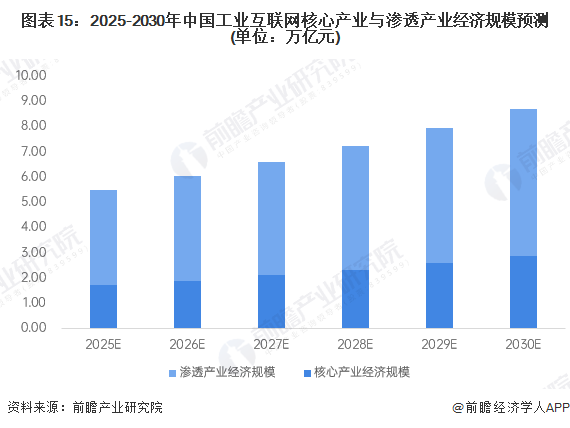

作为物联网中的重要组成部分,工业互联网发展将会随着物联网技术的进步而得到快速发展,芯片、传感器、通信模组网络等行业的技术进步将会带动工业企业的新一轮效率提升,帮助电力、航空、医疗、铁路、能源等行业提高生产率。前瞻根据近年来的相关政策以及年复合增速测算出2030年中国工业互联网核心产业经济规模与渗透产业经济规模合计达到8.7万亿元。

更多本行业研究分析详见前瞻产业研究院《中国工业互联网产业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工业互联网产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业互联网产业发展轨迹及实践经验,对工业互联网产...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT