预见2025《2025年中国碳中和产业全景图谱》(附发展现状、竞争格局和发展趋势等)

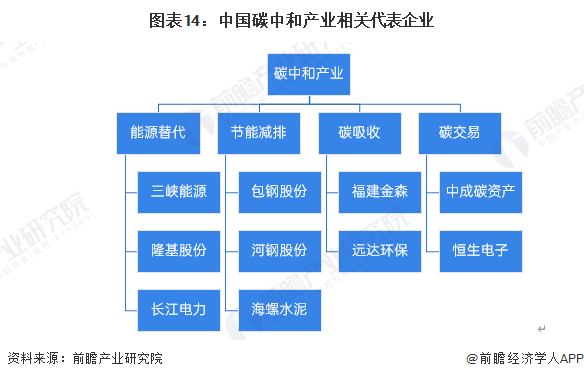

行业主要上市公司:目前国内碳中和行业的上市公司主要有三峡能源(600905.SH);隆基股份(601012.SH);长江电力(600900.SH);远达环保(600292.SH)等

本文核心数据:中国能源消费结构;碳交易市场配额成交量;碳交易市场配额成交金额;试点碳排放交易量及金额

产业概况

1、定义

碳中和是指国家、企业、产品、活动或个人在一定时间内直接或间接产生的二氧化碳或温室气体排放总量,通过植树造林、节能减排等形式,以抵消自身产生的二氧化碳或温室气体排放量,实现正负抵消,达到相对“零排放”。

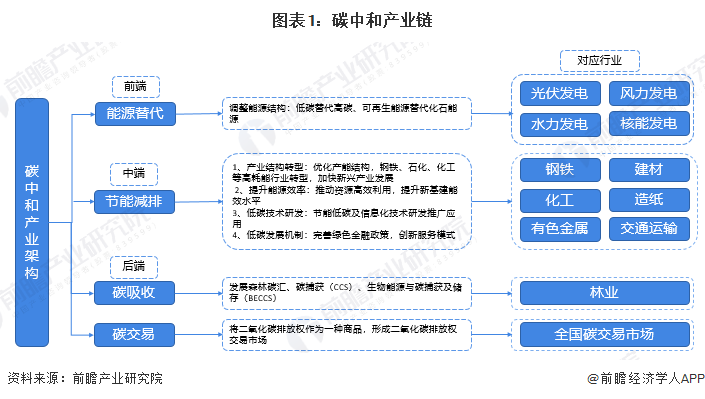

2、产业链剖析:产业链庞大,涉及行业广

目前,我国碳中和产业链核心产业架构从碳排放到碳吸收大致可划分为三部分,前端加强能源结构的调整,用低碳替代高碳、可再生能源替代化石能源;中端提升节能减排水平,包括产业结构转型、提升能源利用效率、加强低碳技术研发及完善低碳发展机制等;后端增强资源循环利用水平,落实生产者责任制度,促进资源品的回收再利用;自然循环端加强生态碳汇,包括开展国土绿化行动,增加森林面积和蓄积量,加强生态保护修复,增强草原、绿地、湖泊、湿地等自然生态系统的固碳能力,增加碳吸纳量。

此外,碳交易作为碳中和发展中的重要一环,也发挥着积极作用。碳交易基本原理是,合同的一方通过支付另一方获得温室气体减排额,买方可以将购得的减排额用于减缓温室效应从而实现其减排的目标。

产业发展历程

实现碳达峰、碳中和中长期目标,既是我国积极应对气候变化、推动构建人类命运共同体的责任担当,也是我国贯彻新发展理念、推动高质量发展的必然要求。

2015年6月,李克强总理在法国访问期间宣布了我国二氧化碳排放将在2030年左右达到峰值,为未来“碳中和”目标跨出了阶段性的步伐。2020年9月,习近平总书记提出力争于2030年前“碳达峰”,2060年前实现“碳中和”,这是我国首次推出“碳中和”。2021年3月,《2021年政府工作报告》提出扎实做好碳达峰、碳中和各项工作,意味着中国已正式将“碳中和”理念纳入顶层布局。

产业背景

1、碳排放情况:全国每年碳排放量在100亿吨左右

碳达峰与碳中和两者的目的与意义都是限制碳排放量。科学研究表明,过量的碳排放会导致全球气候变暖、温室效应,以及出现极端恶劣天气。其中温室效应是最为直接且严重的问题。2020年,大气中的二氧化碳浓度超过了400ppm,全球地表平均温度比19世纪的基线升高了约1.25°C,比1981年至2010年的参考期升高了0.6°C,逼近2016年的最热纪录。因此控制碳排放量有长远且重要的发展意义。

我国碳排放量从建国初7858万吨到改革开放14.6亿吨,呈缓慢增长态势。然而,改革开放以来,随着我国工业、经济高速发展,我国碳排放也量进入高速增长阶段,1980-2010年,我国碳排放量从14.61亿吨上升至81.22亿吨,复合年增长率达到5.88%。

2013-2023年,我国碳排放量波动增长态势,从2013年的104.44万吨增长至2023年的126.04万吨,复合年增长率为1.9%。其中,我国碳排放量占全球比例维持在27%以上,是世界第一大碳排放国家。2023年,中国碳排放量为126.04亿吨,占全球碳排放量的31.2%。

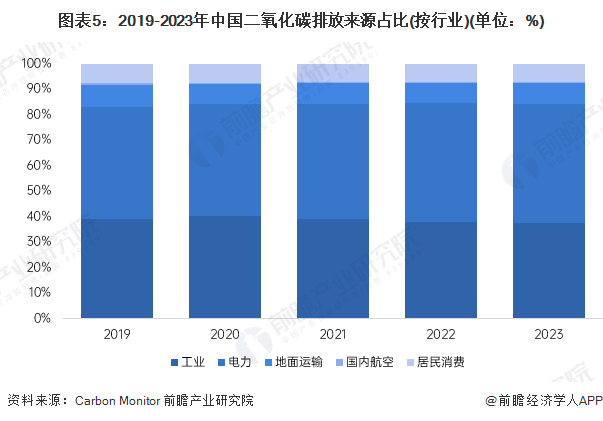

从中国碳排放的来源看,主要可分为工业、电力、交通运输(包含地面运输、国内航空)及居民消费几个板块。其中工业和电力领域的碳排放量占比较高,是碳排放的重要来源领域,也是碳达峰及碳中和重要控制及产业转型发展的领域。

从2023年数据看,工业和电力领域二氧化碳产量分别为42.1亿吨和52.7亿吨,合计占当年中国碳排放产量的84%以上,分别为37.29%和46.71%。而交通运输及居民消费的碳排放量占比较小。

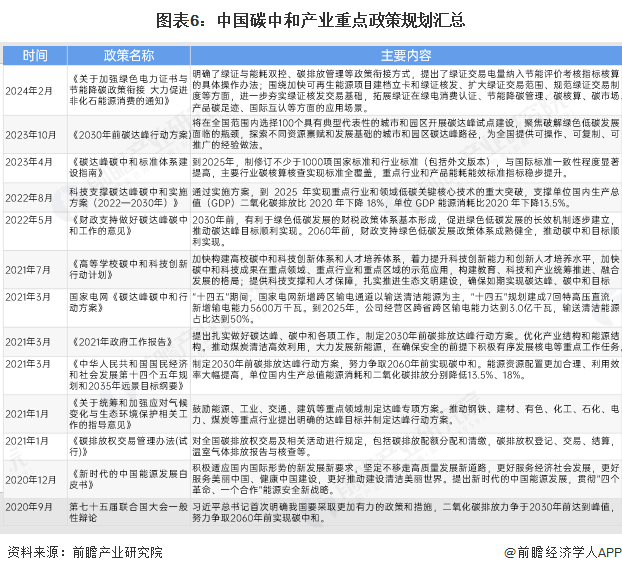

2、产业政策背景:已制定碳达峰、碳中和中长期目标

我国首次明确提出碳达峰和碳中和的目标是在2020年9月份的第七十五届联合国大会一般性辩论上。我国国家主席习近平同志向全世界表示我国将采取更加有力的政策和措施,并且承诺力争于2030年前达到峰值,2030年单位国内生产总值二氧化碳排放将比2005年下降60%~65%,2060年前实现碳中和的宏远目标。

产业发展现状

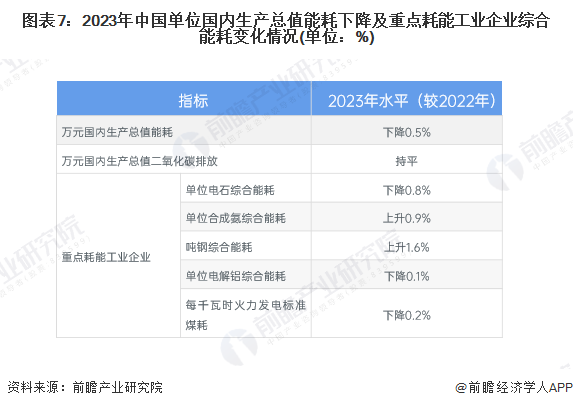

1、全国能耗强度持续下降

根据国家统计局数据,2023年全国万元国内生产总值能耗比上年下降0.5%;万元国内生产总值二氧化碳排放与上年持平。重点耗能工业企业单位电石综合能耗下降0.8%,单位合成氨综合能耗上升0.9%,吨钢综合能耗上升1.6%,单位电解铝综合能耗下降0.1%,每千瓦时火力发电标准煤耗下降0.2%。

2、电气化水平加速提升

根据中电联2023年2月在第二届中国电气化发展高端论坛期间发布的《中国电气化年度发展报告2022》,近年来,我国电气化发展总体呈现稳步向好态势,2021年,全国发电能源占一次能源消费比重约45.8%,较2020年提高0.7个百分点;电能占终端能源消费比重约26.9%,较上年提高1.4个百分点,同比增幅达到近5年来的最高水平。在此基础上,中电联预计到2025年,我国电能占终端能源消费比重将提高到31.2%,由电气化中期成长阶段进入中期转型阶段。

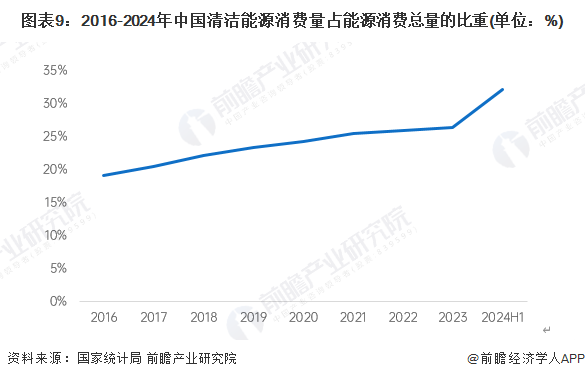

3、清洁能源发展不断推进

在碳中和产业链中,前端能源替代是指加强能源结构的调整,用低碳替代高碳、清洁能源替代传统化石能源。人类活动导致的二氧化碳排放主要来源于化石燃料消费,使用清洁能源和可再生能源替代传统化石能源可以从产业链前端减少碳排放量。

近年来,我国在大力发展清洁能源来替代化石能源。天然气、水电、核电、风电等清洁能源消费量占能源消费总量的比重逐年增长。2023年天然气、水电、核电、风电、太阳能发电等清洁能源消费量占能源消费总量比重为26.4%。2024年上半年,规模以上工业水电、核电、风电和太阳能发电等清洁电力占比达32.2%,较上年同期提高2.3个百分点。

注:2024年数据为规上工业发电的清洁电力占比,与其它年份口径有所不同,仅供参考。

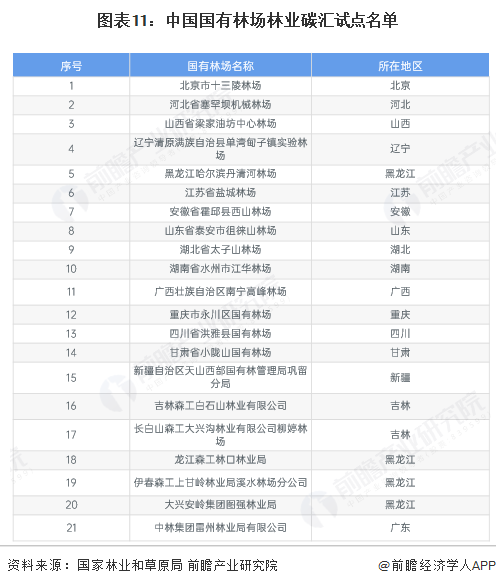

4、全国林业碳汇试点建设推广

森林、湿地及草原生态系统的碳汇功能在实现碳中和的目标起到重要作用,其中森林碳汇是目前世界上最为经济的“碳吸收”手段。根据国家林草局资料,目前我国森林碳储量超过92亿吨,平均每年增加的森林碳储量都在2亿吨以上,折合碳汇大约7到8亿吨。

2022年11月,国家林业和草原局办公室公布了2022年度林业碳汇试点市(县)和国有林场森林碳汇试点名单。从试点地区来看,国家林业和草原局共公布了18个林业碳汇试点市(县),其中浙江省和福建省均有三个地市成为林业碳汇试点地区,为试点地市数量最多的省份。浙江省试点市(县)有衢州市、安吉县、丽水市,福建省有三明市、龙岩市、南平市。

从国有林场试点来看,国家林业和草原局共公布了21个国有林场森林碳汇试点。试点林场主要分布于黑龙江、吉林等地区。

5、碳交易市场规模创新高

2012年以前,中国碳市场发展较缓慢,主要以参与清洁发展机制(CDM)项目为主。随着后京都时代到来,中国开启了碳市场建设工作,对建立中国碳排放权交易制度作出了相应决策部署。2011年11月,中国发布《关于开展碳排放权交易试点工作的通知》,拉开碳市场建设帷幕。从2013年6月,深圳率先开展交易,其他试点地区也在2013年到2014年先后启动市场交易。

截至2024年底配额累计成交量6.3亿吨,累计成交额430.33亿元,其中2024年全年配额成交量1.89亿吨,成交额181.14亿元,交易规模持续扩大。

产业竞争格局

1、区域竞争:纳入管理的重点排放单位主要在浙江、广东等地

目前,中国共开展了8个碳交易试点(北京、广东、湖北、上海、深圳、天津、重庆和福建),以及非试点地区碳市场四川。2021年7月,全国碳排放交易权交易市场上线交易。

从全国纳入碳排放权交易配额管理的重点排放单位的地区分布来看,主要分布在东北综合经济区、黄河中游综合经济区、东部沿海综合经济区。

2、企业竞争:市场参与企业众多,涉及业务领域多元

在碳中和产业中参与企业众多,每个领域的优势竞争者各不相同。如三峡能源、隆基股份、长江电力则是专注于碳中和产业链中的能源替代,包钢股份、河钢股份、海螺水泥则是专注于碳中和产业链中的节能减排,福建金森和远达环保则是碳吸收领域的代表性企业,中成碳资产和恒生电子是碳交易领域的代表性企业。

产业发展前景趋势预测

国内许多机构均对2030年碳中和目标下的投资规模做了测算,其中中国投资协会发布的《零碳中国·绿色投资蓝皮书》中测算 “碳中和”相关的投资规模约70万亿;清华大学气候变化与可持续发展研究院预测投资规模在127.2-174.4万亿之间;国家发改委价格监测中心研究人员预测“碳中和”新增投资将超过139万亿元。综合各家结果,《零碳中国·绿色投资蓝皮书》的测算相对保守,而清华大学和发改委价格检测中心的测算结果大致相同。综合后,碳中和带来的相关投资总额或在140万亿左右。

更多本行业研究分析详见前瞻产业研究院《中国碳中和产业投资机会与投融资策略建议分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对碳中和行业的发展背景、产业布局、市场规模、竞争格局等行业现状进行分析,并结合多年来碳中和行业发展轨迹及实践经验,对碳中和行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT