预见2025:《2025年中国铜行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:海亮股份(002203);江西铜业(600362);博威合金(601137);鑫科材料(600255);铜陵有色(000630)等

本文核心数据:铜矿产量;精炼铜产量;铜矿产量规划

行业概况

——铜的性质及分类

铜是与人类关系非常密切的有色金属,不仅在自然界资源丰富,且具有较优良的导电性、导热性、延展性、耐腐蚀性、耐磨性等优良性质,被广泛地应用于电力、电子、能源及石化、机械及冶金、交通、轻工、新兴产业及等领域。

在具有经济利用价值的铜矿石中,根据铜矿石中铜元素赋存形态划分,铜矿石可分为硫化铜矿石及氧化铜矿石两类。其中硫化铜矿石主要包括黄铜矿、斑铜矿及辉铜矿,氧化铜矿石主要包括蓝铜矿、赤铜矿及孔雀石。

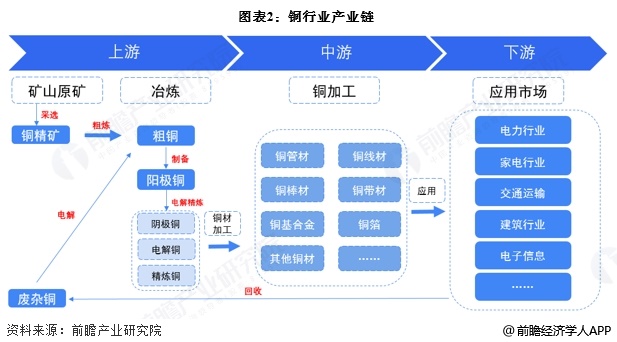

——铜产业链结构

铜行业产业链的上游为铜矿采选及铜冶炼;铜棒、铜板、铜管、铜线等铜材料加工居中游;铜产品用途广泛,行业涉及的下游领域众多,包括电力、家电、交通运输、建筑以及电子等。

上游铜矿开采及铜冶炼代表企业有江西铜业、铜陵有色、云南铜业、甘肃金川、大冶有色金属公司、白银公司等;中游为铜加工企业,代表企业包括金田铜业、精艺股份、海亮股份等;下游为电力、建筑、电子、交通、家电等生产企业。

行业发展历程:目前已发展至成熟阶段

中国铜行业的发展可以分为四个阶段,分别是起步阶段、快速发展阶段、转型升级阶段以及高质量发展阶段。整体来看我国铜行业发展已较为成熟,在国际市场上的也获得了一定的市场地位。

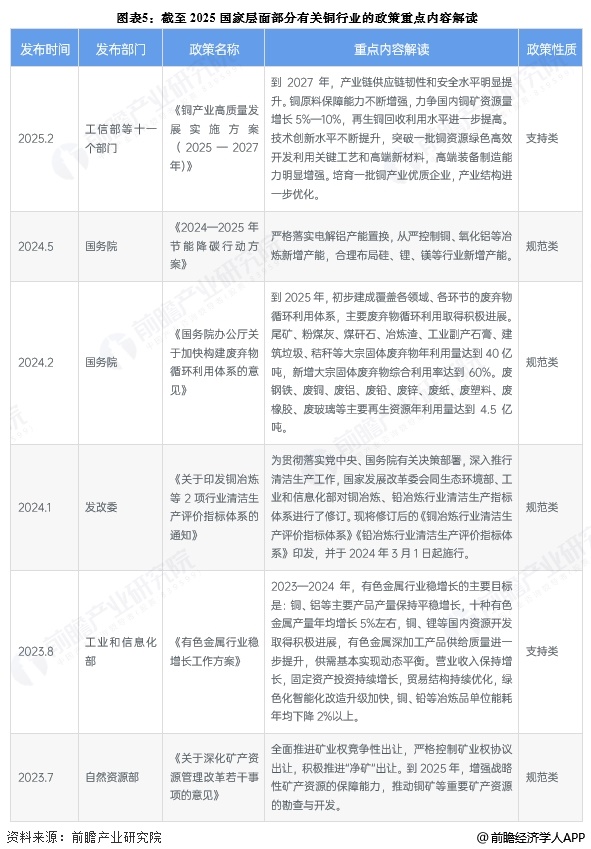

行业政策背景:支持铜行业发展

进入21世纪,发改委、国务院、科技部、工信部等多部门发布了一系列的政策法规以推动国内铜行业健康、快速地发展,相关的政策法规及主要内容如下表所示:

行业发展现状

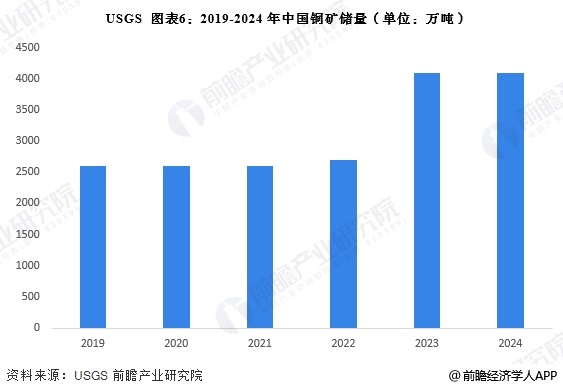

——中国铜矿储量

根据USGS披露的数据显示,2019-2022年中国铜矿储量稳定保持在2600到2700万吨;2023年,中国在青藏高原发现了新的铜矿资源,中国铜矿资源增长至4100万吨,2024年保持不变。

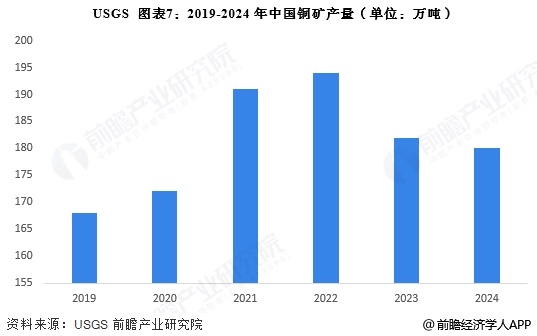

——中国铜矿产量

2019-2022年,随着西部矿业的玉龙铜矿和资金矿业的巨龙铜矿项目的投产或扩产,显著提升了国内铜矿的产量。2022年后,受到资源枯竭和环保政策的限制,我国铜矿产量出现下降,2024年中国铜矿产量为180万吨,同比下降1.1%。

——中国精炼铜产量

随着我国铜冶炼技术的持续进步以及对精炼铜需求的增加,2019-2024年中国精炼铜产量整体上升,2023年产量为1200万吨,同比上涨8.11%,2024年中国精炼铜产量保持不变。

——中国铜材生产量

根据中国有色金属加工工业协会、国家统计局在对重点企业进行调查统计的基础上形成的中国铜加工材总产量数据,可以发现2014-2024年我国铜加工材综合产量波动趋势显著,近十年来呈“M”型趋势变化,2024年我国铜加工材综合产量为2350.3万吨,比2023年上涨约6.01%。

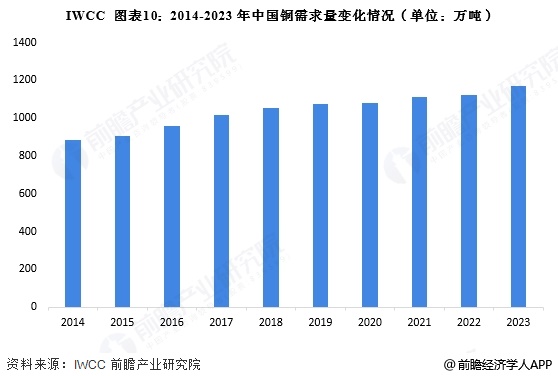

——中国铜需求量

根据IWCC披露的数据显示,2014-2023年中国铜需求量逐年递增,2023年我国铜需求量达到1169.83万吨,同比上涨4.09%。

行业竞争格局

——企业竞争格局

从铜储量来看,根据各公司公报披露的数据显示,截至2023年底,紫金矿业铜矿资源量高达7456万吨,排名全国第一;洛阳钼业铜矿资源量为3464万吨,排名第二;五矿资源铜矿资源量排名第三,为1012万吨。整体来看,紫金矿业铜矿资源优势明显。

根据各公司公报披露的数据显示,2023年紫金矿业矿产铜产量为100.73万吨,是我国唯一一家矿产铜产量突破100万吨以上的企业;洛阳钼业2023年矿产铜产量为41.95万吨,中国中铁矿产铜产量为30.3万吨,分别排名第二和第三。

中国铜加工企业竞争格局呈现为企业数量多,中小企业数量为主,顶尖厂商的数量少,行业集中度较低。我国铜加工顶尖企业有江西铜业股份有限公司、浙江海亮股份有限公司,其产量规模较大;相比之下其他代表性企业的铜加工材的产量规模则较小。

——区域竞争格局

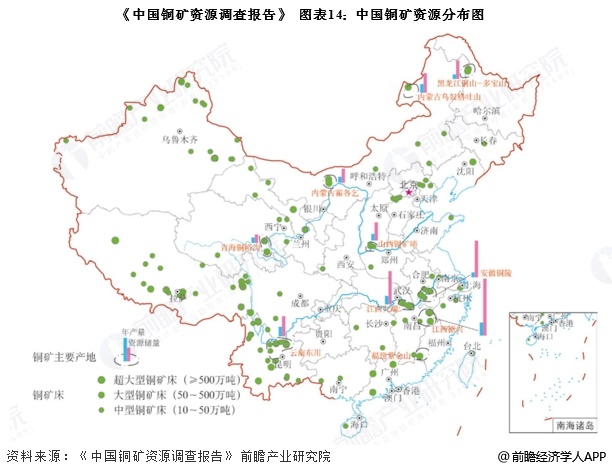

我国铜矿资源主要分布在西藏、江西、内蒙古以及云南等地,合计占比超过60%。此外,安徽、黑龙江、甘肃、新疆和山西相较于其他省份也有较为丰富的铜矿资源,以上省份铜资源储量合计占我国总储量的90%以上。

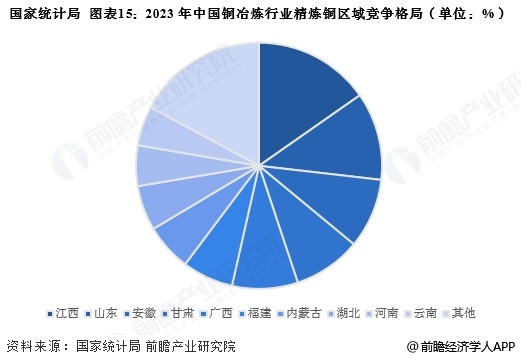

中国铜冶炼产业正向沿海和资源地区聚集,除目前传统的江西、山东、安徽、甘肃云南等传统5大冶炼基地外,福建、广西已逐渐成为新的铜冶炼重要省份。2023年,江西省产量占比最大,规模达198.5万吨,占比为15.28%;其次为山东省,产量规模为149.9万吨,占比14.07%。

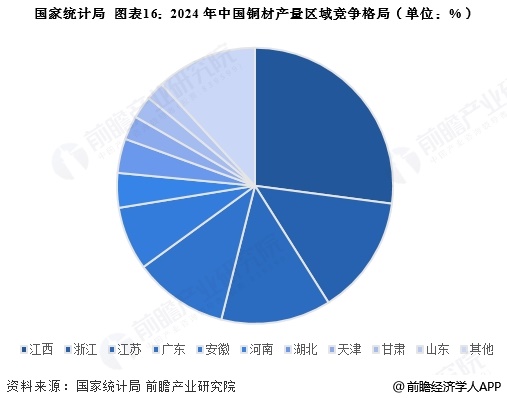

根据国家统计局披露的数据显示,2024年全国累计铜材产量2350.3万吨,其中,产量排名前三的省份分别是江西、浙江和江苏,占比分别为27%、14%和13%。具体汇总如下:

行业发展前景及趋势预测

一方面,我国新一轮找矿突破战略行动在青藏高原、黑龙江等地区取得一系列重大找矿成果,新增铜矿资源量较大;另一方面,随着我国新能源汽车、绿色建筑等领域的快速发展,推动了铜矿需求的持续增长,因此,前瞻预计2030年中国铜矿产量将接近320万吨。

更多本行业研究分析详见前瞻产业研究院《中国铜加工行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对铜加工行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来铜加工行业发展轨迹及实践经验,对铜加工行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT