【行业深度】洞察2024:中国高端热工装备行业市场规模与发展趋势前景(附市场份额、企业竞争力评价等)

行业主要上市公司:北方华创(002371.SZ);金财互联(002530.SZ);晶升股份(688478.SH)

本文核心数据:行业竞争格局;市场规模与前景预测

1、高端热工装备界定

热工装备是采用热加工技术,将材料放在一定的介质内加热、保温、冷却,通过改变组织结构或重新组合(结晶),使材料达到所需性能的一种专业设备。热工装备主要由炉体、加热和控温系统、气氛控制系统、冷却控制系统、电气控制和辅助装置等系统组成。

判断热工装备是否高端、先进性的主要技术指标有:可处理产品有效空间尺寸、最大装载量、最高工作温度、控温精度、炉温均匀性、极限真空度、气氛控制精度、自动化程度、加热功率、设备及关键零部件使用寿命和节能环保性能等指标。高端热工装备不包含工业窑炉等成熟、技术门槛较低的热工设备。

也就是说,高端热工装备是为需要高精度热管理的行业设计的先进机械系统,主要用于精确控制温度、加热或冷却过程,具有高可靠性、耐极端温度、严格公差控制等特点。高端热工装备技术融合了机械、电气、物理、化学、材料、能源、计算机、环保等多学科,属于高端装备制造业的核心领域。

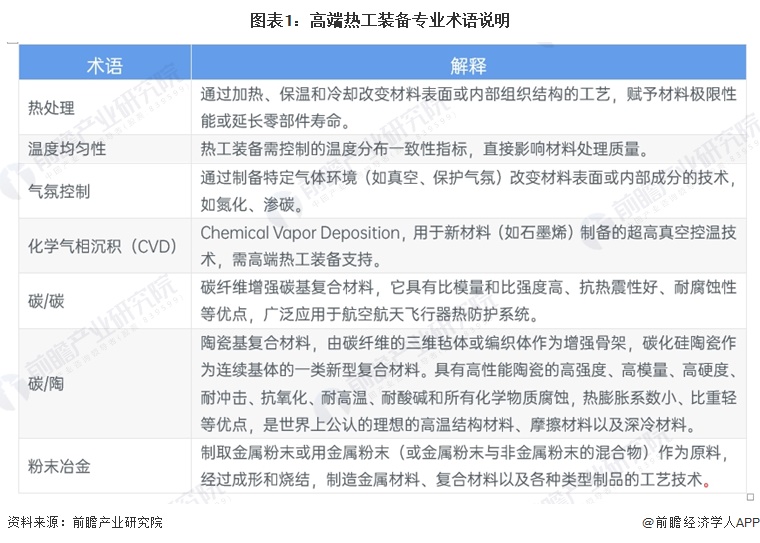

2、高端热工装备专业术语说明

3、本报告研究范围和市场规模统计范围界定说明

本报告研究的高端热工装备市场不包括半导体晶圆制造中使用的热处理设备,比如氧化、扩散、退火等的设备。集成电路制造过程中,热处理工艺应用于半导体制程的氧化、扩散和退火环节。氧化环节是将晶圆放置于氧化剂的氛围中进行高温热处理,在晶圆表面发生化学反应形成氧化膜的过程;扩散环节是指在高温条件下,利用热扩散原理将杂质元素掺入硅衬底从而改变硅材料的电学特性的过程;退火环节是指修复离子注入带来的晶格缺陷的过程。集成电路热处理设备包括快速热处理设备(Rapid Thermal Processing,RTP)、氧化/扩散设备(含卧式炉、立式炉)和栅极堆叠(Gate Stack)设备。根据Gartner数据,2022年集成电路全球热处理设备市场规模合计28.75亿美元,其中快速热处理设备市场规模为13.49亿美元,氧化/扩散设备市场规模为9.60亿美元。目前,全球半导体热处理市场几乎由AMAT、TEL和KE三家垄断;国产厂商有所突破,屹唐半导体份额约5%,北方华创份额0.2%。本报告研究的高端热工装备市场包含半导体领域高端热工装备,其是指半导体领域高纯碳基材料和高性能涂层部件的提纯炉、沉积炉等,而非上述的氧化、扩散、退火等的设备。

值得注意的是,中国热处理行业协会统计的中国热处理设备市场规模数据也不包含上述半导体晶圆制造过程中使用的热处理设备。而真空热处理设备属于热处理设备的细分市场,主要满足军工装备、工程机械、汽车、船舶、航空等行业的高端需求,是高端热工装备的分支之一。

4、中国热工装备行业发展运行情况

我国热工装备产业开创于20世纪50年代,是在前苏联援建的基础上起步,经过60年发展,通过技术引进、消化吸收和自主研发,热处理技术及装备制造已经取得了长足进步。尽管如此,我国热工装备行业整体装备水平与发达国家相比仍然存在较大差距,装备制造水平难以满足不了用户需求,而发达国家在高端装备技术上对中国的封锁和禁运,对国民经济及国家安全构成威胁,同时也给高科技企业带来机会。

2015年以来,国内企业陆续突破国外的技术封锁,成功实现国产替代,部分高端热工装备(高温连续石墨化炉等碳纤维复合材料热工装备)国产化率已经突破50%。举例来说,中国碳纤维复合材料行业起步较晚,热工装备行业发展水平较低,国内碳纤维复合材料热工装备企业主要以中小企业为主,创新能力有限,在中低端市场竞争激烈,主要以低成本优势取胜,高性能碳纤维的设备被国外垄断,由于碳纤维复合材料的特殊性,以美国为首的西方发达国家以涉及国防安全为由,向中国禁运碳纤维复合材料技术和装备。2015年,我国小批量碳纤维的低端连续式预氧化炉、碳化炉基本实现了国产化,有效加热区在2m3及以下的真空裂解炉、真空化学气相沉积炉、真空高温石墨化炉主要用于实验室研究和小规格碳纤维复合材料的研制与生产,石墨化炉的最高温度为2300℃,在高温绝缘绝热、大尺寸高温膨胀协调、大空间温场与气场精密调控、副产物综合处理等核心技术方面与国际先进水平存在巨大差距。近年以来,部分国内企业成功研制开发的超大型、超高温、全自动、智能化碳纤维复合材料热工装备产品,打破了西方国家封锁和禁运,为我国的航空航天、国防军工、国家重点工程等做出了重大贡献。

5、中国高端热工装备行业市场主体类型及入场方式

从整个热工装备行业来看,国内目前的热工装备行业整体现状为小散差,具体表现为行业企业规模小、分布散、质量差,以小规模、作坊式经营的中小微企业为主,技术创新能力普遍较弱。根据国家统计局和中国热处理行业协会统计的数据,全国热处理设备和工艺材料制造企业约1000家,规模以上企业(年收入2000万元以上)有100余家,有一定规模、能够生产大型、复杂状态下工作的高温熔炼与烧结设备的制造厂仅有几十余家,年收入1亿元以上的较大规模设备制造企业约10家左右,企业规模集中度低。其中:外商独资和合资企业主要占据高端热工装备市场,高端市场约占市场规模的1/3;科研院所以及国有转制企业、民营规模企业占据中档热工装备市场,中端市场占市场规模的1/3,其他面广量大的小规模企业占据低端传统热工装备市场。中高端市场竞争属中等程度,低端市场竞争较为激烈。

从我国高端热工装备市场来看,部分先进的热工装备仍在国外制造、20-30%依靠进口,30%为外资或合资企业提供,40-50%为国内企业提供。值得注意的是,近年来,本土企业逐步提升技术能力,部分设备实现出口。

6、中国高端热工装备行业市场规模体量

根据前瞻产业研究院的数据,我国高端热工装备市场规模占整体热工装备市场规模的比重逐年上升,2008年我国高端热工装备占比约10%,2012年占比约15%,2015年我国高端热工装备占比约25%,2023年,我国高端热工装备占整体市场比重约为35%。从历年数据来看,疫情期间由于供应链受货运物流限制和设备现场安装调试受影响,市场规模增长有所影响,但疫情之后,我国高端热工装备市场规模伴随着社会复工复产和新质生产力的发展,市场规模增速恢复,2023年规模约为48亿元。

展望未来,真空热处理装备作为基础材料制造业的工业母机,发挥着愈加重要的作用。另外,台湾问题、俄乌冲突、中欧关系变化等地缘冲突催化全球军备竞赛,国内国际军工领域的需求将贡献高端热工装备市场较大增量。根据前瞻产业研究院的预计,2024年,我国高端热工装备市场规模约为59亿元,2030年,我国高端热工装备市场规模预计约136亿元,未来年均复合增速为15%左右。

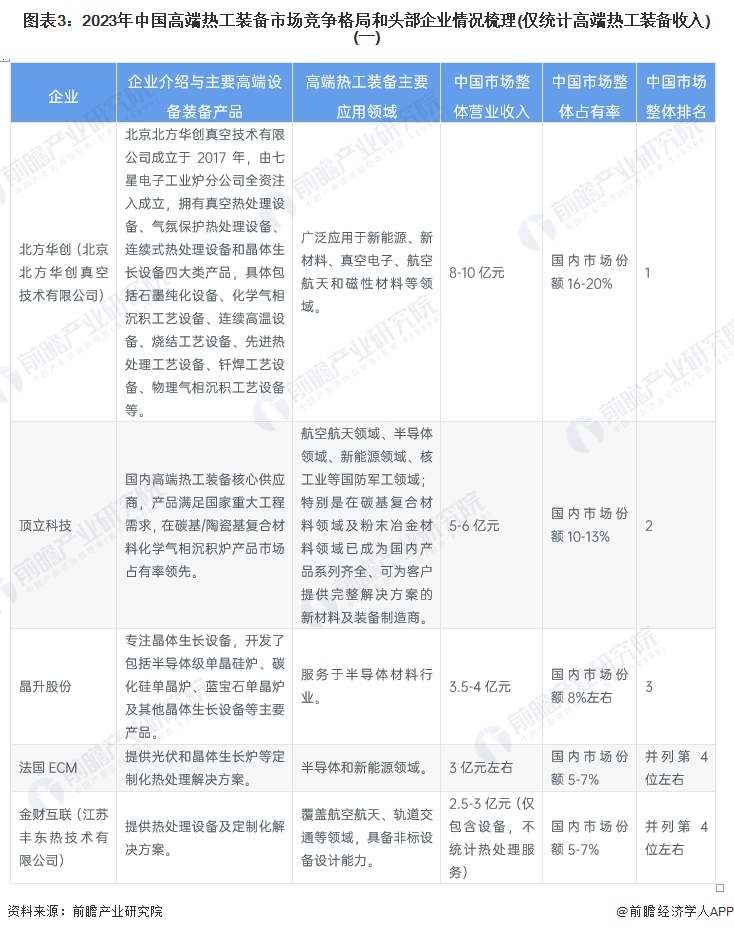

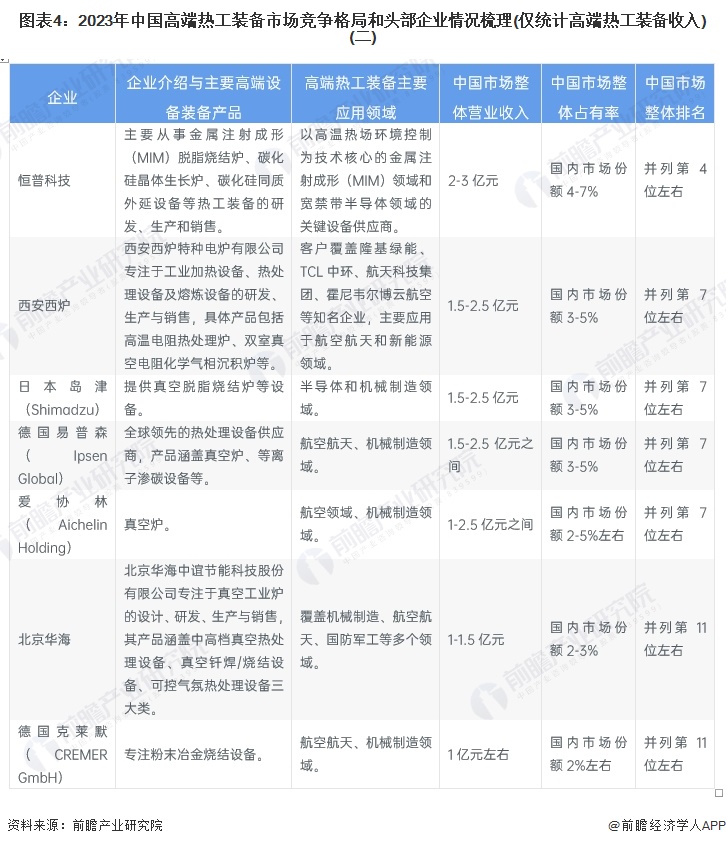

7、中国高端热工装备行业市场竞争格局分析

当前国内热工装备制造商已划分为三大梯队——第一梯队:国际著名热工装备企业在华的独资或合资企业及少数技术实力较强的中国企业;第二梯队:国内转制企业、科研院所、上市公司等;第三梯队:小规模民营企业等。国际企业在高温控制、真空系统等技术上具有优势,中国企业通过自主研发逐步突破,在航空航天、半导体等应用领域快速崛起。

限于技术、资金等方面的壁垒,目前主要以北方华创、晶升股份、顶立科技、金财互联、北京华海和西安西炉等公司为代表的少数国内企业及几家外资企业具备研发、设计和生产高端热工装备的能力。

8、中国高端热工装备行业发展趋势预判

中国高端热工装备行业作为制造业转型升级的关键领域,其发展趋势可从技术迭代、政策驱动、市场需求和产业生态四个维度分析,呈现以下核心趋势:

——技术升级:智能化与精密化主导创新方向

(1)智能化控制技术加速渗透

新一代热工装备正融合人工智能、物联网和大数据技术,实现工艺参数的动态优化和远程监控。例如,通过计算机模拟辅助设计(CAE)和智能传感器,设备可实时调整温度场均匀性,误差率降至±1℃以内。北方华创等企业已开发出集成工艺数据库的智能装备,在半导体领域实现纳米级温控精度。

(2)设备大型化

大构件制造需求驱动:航空航天领域对一体化大型构件的需求激增,例如某航天飞行器复合材料部件尺寸达3000×3000×4000mm,配套热工装备炉壳需扩容至6000×6000×10000mm。传统设备因尺寸限制需拼接生产,而大型化设备能直接制造整体构件,提升稳定性并实现批量化生产。

效率与成本优势:大型装备单次处理材料量显著提升,如我国首台套超大型热等静压装备HIPEX1850(世界第二大尺寸)可优化航空航天大型核心部件性能,同时降低单位能耗和生产成本。

集成化与模块化设计:将多道工序(如碳纤维生产的预氧化、碳化、石墨化)集成到连续式设备中,减少工序间转运和能源浪费。模块化设计则提升设备维护效率,缩短生产周期。

(3)超高温技术突破

材料性能极限需求:新一代战机发动机核心机温度要求超过2100℃,传统高温合金难以满足。铌合金、碳/碳复合材料等超高温材料需在2600℃以上环境中处理,推动装备耐温能力升级。

——政策驱动:绿色制造与国产替代双轨并行

(1)碳中和目标倒逼绿色转型

行业能耗标准趋严,《工业能效提升行动计划》要求热工装备热效率提升10%以上。湖南顶立科技开发的余热回收系统已实现能耗降低30%,废气处理效率达99.5%。

(2)核心技术自主化攻坚

针对半导体、核工业等领域的高端设备,政策推动国产化率从2023年的35%提升至2030年的60%。例如,南京晶升股份的12英寸单晶硅炉已实现进口替代,价格较国际同类产品低40%。

——市场需求:新兴领域催生增量空间

(1)战略新兴产业需求爆发

①半导体:第三代半导体材料(如碳化硅)晶体生长设备需求激增年增速25%。

②航空航天:大型飞机起落架热工装备市场规模年增18%。

③新能源:氢燃料电池金属双极板真空钎焊设备成新增长点;清洁能源设备制造中,光伏硅片扩散炉、风电轴承热处理设备需求旺盛。

④核工业:核反应堆部件制造中,核级锆合金包壳管、压力容器焊接需高纯气氛控制技术;第四代钍基熔盐堆对耐腐蚀热工装备需求迫切;后处理与核医疗设备中,乏燃料处理设备、CT球管国产化推动钨铼合金真空熔铸装备需求,预计2030年市场规模突破30亿元;核聚变装置偏滤器依赖钨铜复合材料,需极端工况下的热工装备支持

⑤船舶:舰船动力系统升级中,燃气轮机叶片涂层、LNG船低温储罐焊接装备需求增长;聚酰亚胺泡沫隔热材料加工依赖精密热成型设备。

⑥轨道交通:高铁关键部件制造中,转向架用高强钢热处理、制动盘碳陶复合材料烧结设备需求稳定;磁悬浮轨道焊接需高精度温控装备。

⑦汽车制造:汽车轻量化推动铝合金压铸件热处理设备需求,预计2024年该领域设备采购额同比增长22%。

——产业生态:全链条协同与全球化布局

(1)产业链垂直整合加速

头部企业通过并购整合构建“材料-装备-服务”一体化生态。自成立以来,晶升股份公司基于高温高真空晶体生长设备的技术同源性,结合“晶体生长设备—工艺技术—晶体材料”产业链上下游技术协同优化的能力,致力于新产品、新技术及新工艺的研究与开发,并聚焦于半导体领域,向半导体材料厂商及其他材料客户提供半导体级单晶硅炉、碳化硅单晶炉和其他设备等定制化产品。

(2)国际化竞争格局重构

随着周边国家经济的发展和对中国制造的需求不断增加,热工装备的出口也呈上升趋势。预计2024年中国企业海外市场份额提升至12%,在东南亚市场增速达30%。

9、中国高端热工装备行业面临的挑战分析

目前,国内热处理装备的技术水平仍有待提高,与发达国家相比尚有较大差距,主要体现在先进热工装备的设计制造技术、精密控制技术、节能环保技术等方面,这些差距需要设备提升,也需要企业经验的积累,具体来看:

复合型人才缺口显著:行业年缺口约30万人,尤其在跨学科领域(如热力学+AI算法)的高端人才稀缺,制约智能化升级。

高端装备国产化率有待提升:高真空、高精度控温等核心设备仍依赖进口。

研发投入与转化效率偏低:行业研发投入占营收比重约5%,但产学研合作松散,科技成果转化率低。例如,热处理工艺数据库、智能化控制系统等基础研究滞后于国际先进水平。

研发投入周期长:热工装备涉及多学科交叉(如材料、能源、自动化),技术门槛高,单一企业研发周期可能长达5-10年,且失败风险较高。

产业链上游高端材料与元器件制约:高温合金、耐腐蚀材料等高端原材料仍依赖进口,控制元器件(如精密传感器、高性能PLC)国产化率不足,影响装备可靠性和成本控制。

标准化与定制化矛盾突出:下游需求高度定制化导致设备规格碎片化,而国内企业在模块化设计与标准化生产方面能力较弱,难以实现规模化降本。

国际贸易环境变化:高端装备出口受国际政治关系影响,如欧美对华技术封锁可能限制关键零部件进口,同时国际贸易摩擦加剧影响海外市场拓展。

政策波动性风险:行业政策导向可能随宏观经济调整变化,如政府补贴退坡、税收优惠调整等,直接影响企业研发投入和市场布局。地方政策执行差异也可能导致区域市场发展不均衡。

更多本行业研究分析详见前瞻产业研究院《中国高端热工装备行业研究报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT