【行业深度】洞察2024:中国高端热工装备行业下游应用领域需求潜力分析(附下游市场规模、应用领域竞争格局等)

行业主要上市公司:北方华创(002371.SZ);金财互联(002530.SZ);晶升股份(688478.SH)

本文核心数据:行业竞争格局;下游应用领域占比;加工处理材料类别占比

1、高端热工装备主要应用领域

高端热工装备应用于先进材料的制备或核心零部件的加工处理,主要服务于半导体、环保与新能源、航空航天、核工业、汽车制造、船舶、轨道交通、工程机械、精密工件等高端制造业,该等关键材料或关键产品的技术攻关需依托于热工装备的创新,具体可以用于制备先进陶瓷材料、碳材料、金属材料、复合材料等,可以加工处理精密零部件等。

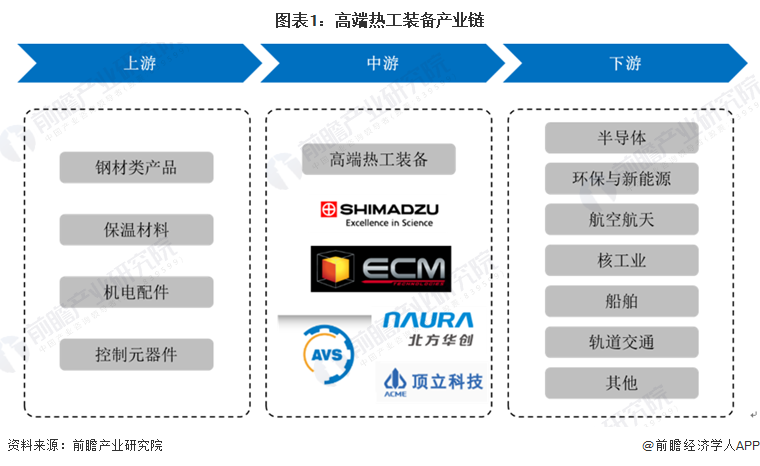

2、中国高端热工装备产业结构属性(产业链)分析

高端热工装备行业的供应链中,上游环节主要由原材料及零配件的生产企业构成。这些企业主要提供钢材类产品、耐高温和绝缘材料、机电配件以及控制元器件等关键组件。这些原材料和零配件的质量与性能直接决定了高端热工装备的整体性能与稳定性。

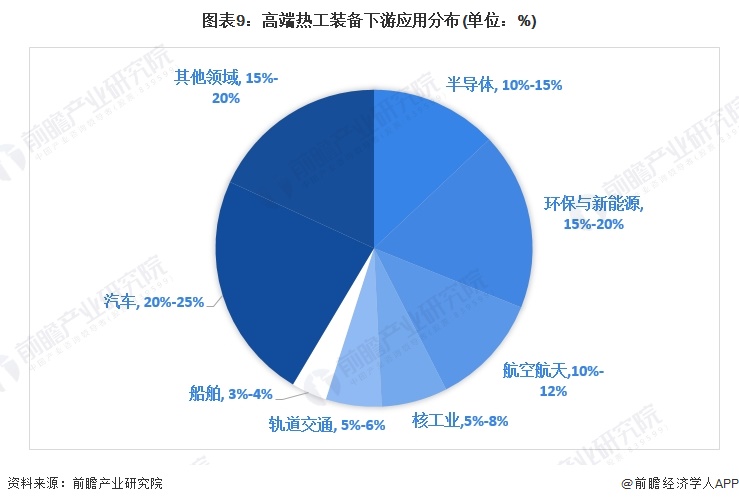

而在下游,高端热工装备行业的应用领域十分广泛,覆盖了半导体、环保与新能源、航空航天、核工业、船舶、轨道交通等多个行业。随着相关行业的市场规模持续扩大,其对高端热工装备的需求也日益增加。

3、高端热工装备行业产品分类

由于发达国家在复合材料和先进陶瓷材料等新材料领域用高端热工装备的技术封锁和产品禁运,导致国内特种热工装备领域起步较晚,行业发展较为缓慢,尚未形成统一的技术标准和产品规格。

高端热工装备设备类型较多,可以用于加工处理不同类型的新材料,虽然整体市场规模体量较大,但单个类型的设备属于小批量市场,具体类型比如烧结炉、脱脂炉等;也可以按照操作方式分为间歇(分批)式、连续式和半连续(半间歇)式。

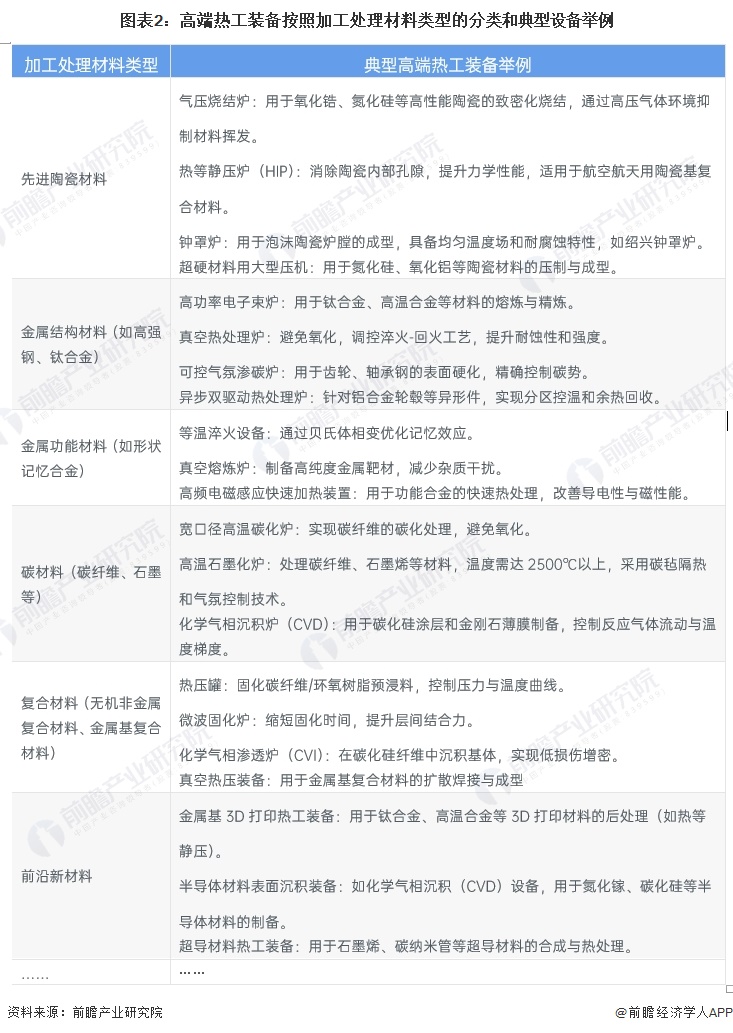

下表根据材料类型对高端热工装备的应用进行举例。由于材料品类的多样性,用途的广泛性,制造工艺的复杂性,决定热工装备品种繁多,以满足国民经济各行各业所需材料的制造要求。根据材料组成,可将材料分为单一组分材料和多相复合材料(简称复合材料)两大类。多相复合材料是指应用两种或两种以上单一组分材料,采用特定的工艺技术制备而成的多相新材料体系,其综合性能优于单一组分材料。

4、中国高端热工装备按照材料加工处理类别的市场概况

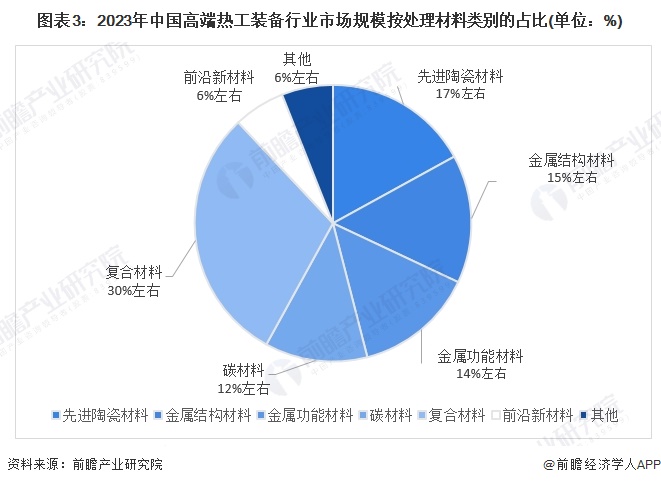

热加工是材料制造的基本环节,热工装备是热加工的必须装备。由于材料品类的多样性,用途的广泛性,制造工艺的复杂性,决定热工装备品种繁多,以满足国民经济各行各业所需材料的制造要求。根据材料组成,可将材料分为单一组分材料和多相复合材料(简称复合材料)两大类。多相复合材料是指应用两种或两种以上单一组分材料,采用特定的工艺技术制备而成的多相新材料体系,其综合性能优于单一组分材料。根据前瞻产业研究院的统计,从高端热工装备市场规模按照处理的材料类别来看,复合材料处理的高端热工装备市场占比最大、达到30%左右,对复合材料进行热加工处理涉及到预氧化、活化、碳化、石墨化、纯化、气相沉积、气相渗透、化学液-气相沉积、浸渍、裂解、烧结、熔渗、热压、热等静压等工艺。

(1)复合材料市场发展概况

复合材料按组成,又可分为三大类:一是有机高分子复合材料,如聚合物复合材料等;二是无机非金属复合材料,如陶瓷基复合材料、碳基复合材料等,典型的陶瓷基复合材料有碳纤维增强碳化硅基复合材料(C/SiC),典型的碳基复合材料有碳纤维增强碳基复合材料(C/C);考虑到碳基材料及其复合形态的特殊性,有的学者将碳基复合材料从无机非金属复合材料中提出,单独分成一类;三是金属基复合材料,如铝基复合材料,典型的铝基复合材料有碳纤维增强铝基复合材料(C/Al)、碳化硅纤维增强铝基复合材料(SiC/Al)。

其中,根据赛奥碳纤维发布的历年《全球碳纤维复合材料市场报告》,我国航空航天碳纤维复合材料市场规模从2018年的43.0亿元跃升至2021年的215.4亿元。民航领域,根据《“十四五”民用航空发展规划》,2025年我国民航业目标完成运输总周转量1,750亿吨公里、旅客运输量9.3亿人次、货邮运输量950万吨,三项指标在2020-2025年的平均增长率分别为17.0%、17.2%和7.0%。防务领域,根据财政部、《新时代的中国国防》白皮书发布的数据,2014-2022年我国国防支出金额复合增长率达7.24%。

(2)先进陶瓷材料市场发展概况

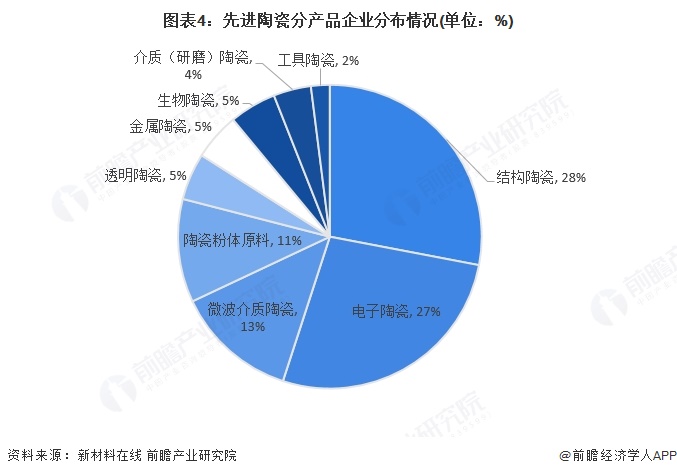

我国先进陶瓷研究起步晚、规模较小、技术发展空间大。目前全国有超过2000家相关企业,主要集中在山东、福建周边。其中山东省拥有超过1000家先进陶瓷相关企业,福建省有超过500家。虽然我国先进陶瓷材料在开发上取得了长足的进步,与国际先进陶瓷领域领先的国家距离进一步缩小,但仍缺乏批量化、低成本、高效制备优质先进陶瓷材料的先进技术、装备和管理水平。根据新材料在线披露的数据,在调研的约300家先进陶瓷企业中,其中结构陶瓷料企业最多,占比28%;其次是电子陶瓷企业,占比27%;微波介质陶瓷企业数量排名第三,占比13%。

2017-2023年,我国先进陶瓷市场规模先降后升。2023年我国先进陶瓷市场规模达到1021亿元,市场规模首次突破千亿元,其中功能陶瓷806.6亿元。

注:先进陶瓷市场规模=功能陶瓷市场规模+结构陶瓷市场规模

(3)碳材料市场发展概况

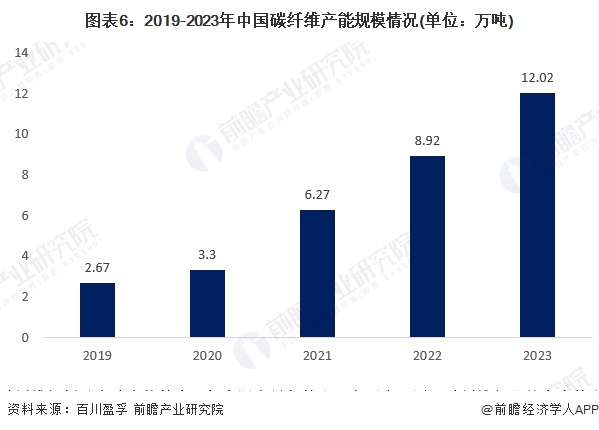

近年来,为满足中国市场碳纤维日益增长的需求,各大碳纤维企业扩产意愿明显。据百川盈孚统计,2023年国内碳纤维行业继续高速扩产,行业总产能达到12.02万吨,2023年新增产能3.1万吨,环比去年增速34.75%。新增产能集中在吉林、青海、新疆、山东等地,新增产线主要涉及到的产品是国产T300级别12K、国产T300级别24K、国产T300级别48K、国产T700级别12K。

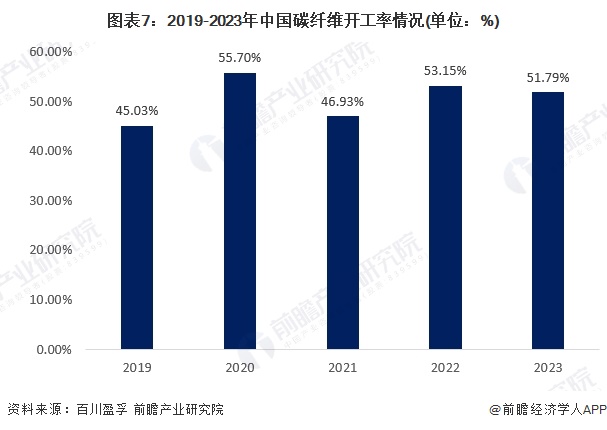

虽然中国碳纤维规划及在建产能较大,但实际产量却较少;主要由于涌入碳纤维行业的大多数企业在一些关键技术上无突破,生产线运行及产品质量极不稳定,导致行业开工率较低。据百川盈孚数据,2023年我国碳纤维产量继续保持增长态势,但增速有所放缓。2023年国内碳纤维产量约为54590吨,环比去年增速14.81%。今年行业仍处增产高峰期,但产能利用率整体下滑,全年行业平均开工率约为51.79%。

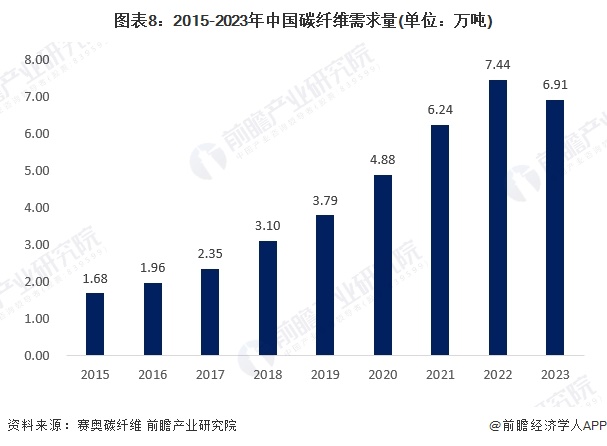

碳纤维应用领域包括体育器材、风电叶片、航空航天、压力容器、混配模成型、汽车、电子电气等,应用领域广泛。据赛奥碳纤维统计数据,2015-2022年,我国碳纤维需求量逐年增长;2023年中国对碳纤维的需求都有所下降,2023年中国对碳纤维需求量为6.91万吨,同比减少 25.7%。

5、中国高端热工装备行业下游应用需求潜力分析

半导体、环保与新能源、航空航天、核工业、船舶、轨道交通、汽车等领域是高端热工装备的重要应用领域之一,对设备的技术性能要求极高,该领域的应用对高端热工装备行业的发展具有重要推动作用。随着相关产业的快速发展,相关高端热工装备的需求将大幅增加。其他领域比如医疗器械对高端热工装备也有一定的需求,但占比相对分散。

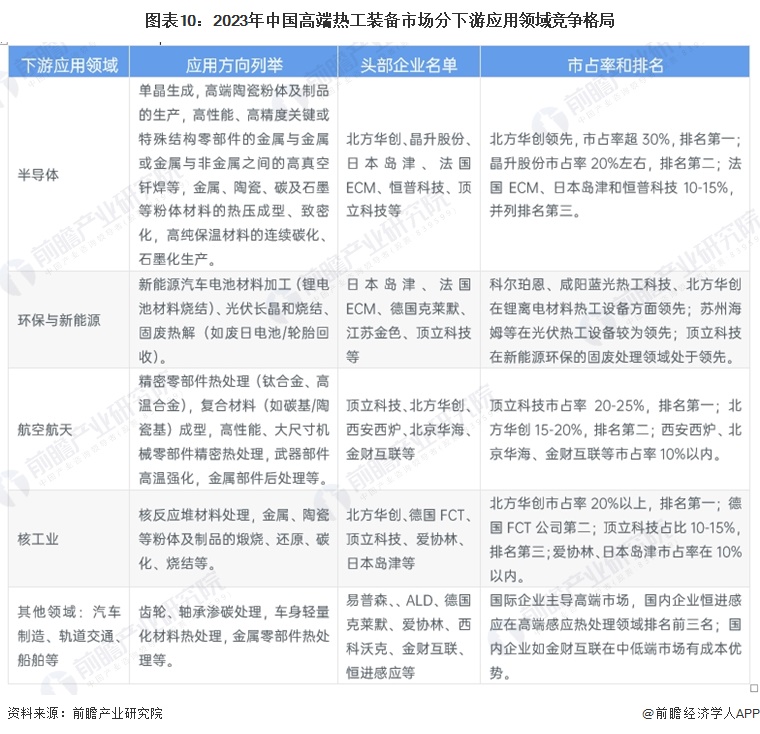

6、中国高端热工装备行业市场竞争格局分析

更多本行业研究分析详见前瞻产业研究院《中国高端热工装备行业研究报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT