【干货】2025年水泥产业链全景梳理及区域热力地图

行业主要上市公司:海螺水泥(600585.SH);华新水泥(600801.SH);金隅集团(601992.SH);冀东水泥(000401.SZ);塔牌集团(002233.SZ)等

本文核心数据:水泥全产业链;区域热力图;代表性企业产能;水泥企业投资布局

1、水泥产业链全景梳理:中游是水泥产业链的关键,且向上游延伸

水泥作为基本的建筑材料,广泛应用于房屋建筑建设和基本设施建设中。随着宏观需求的持续增长,水泥行业的市场规模不断扩大,这一庞大的市场推动了整个产业链的建设与完善。从生产到最终消费使用,水泥产业链可以划分为上游原材料开采、中游水泥制造、下游水泥应用三个主要阶段,这也是水泥产业的上、中、下游三个核心环节。

水泥制造业上游原材料主要为石灰石原料、黏土质和熟料;下游需求主要为房地产、基础设施和农村建设。水泥制造环节主要是通过原材料加工为生料到熟料再到水泥的过程。

我国水泥制造业中参与企业十分广泛。上游主要是水泥原材料供应商,其中石灰石上市的企业包括四川金顶、三友化工和祁连山等,黏土质上市的企业包括漳州发展、君正集团和淮北矿业等;中游主要是水泥生产商,上市的企业包括中国建材、海螺水泥、华新水泥等;下游主要是水泥在房地产与基建领域的应用。

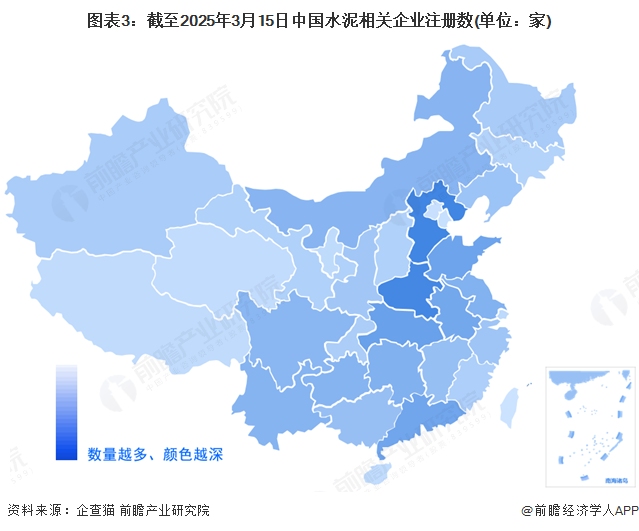

2、中国水泥产业链区域热力地图:企业集中分布在广东等沿海地区

通过企查猫,检索水泥行业(行业名称:水泥制造;国标代码:C3011)、登记状态为“存续/在业”的企业,截至2025年3月15日,中国相关企业有12534家,从我国水泥产业链企业区域省份分布来看,主要分布在河北、河南、湖北等中部省份,其水泥制造相关企业数量分别为1101、1076和786家家,其次是在山东、广东和等沿海地区,都有700家规模及以上的水泥相关企业。

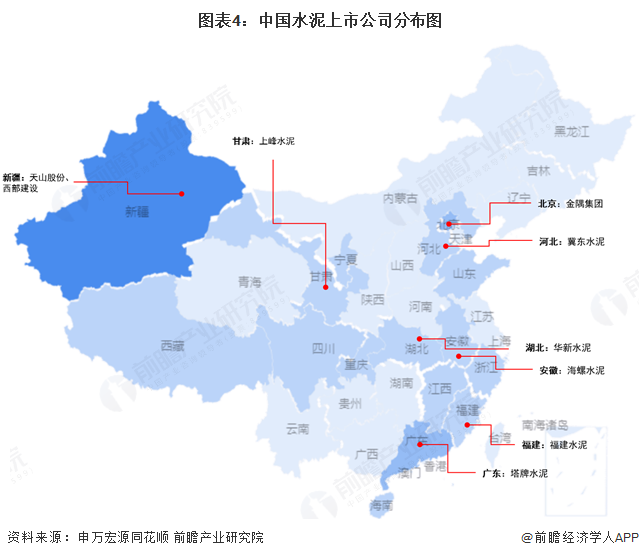

从代表性上市企业分布情况来看,根据申万宏源行业分类,二级行业水泥板块成分股企业共21家,主要分布在新疆、广东和北京地区,其中新疆有四家水泥上市公司,领先于其他省份,可以看出,我国水泥行业上市企业分布较散,但东北和西南等部分省份尚无水泥上市企业。

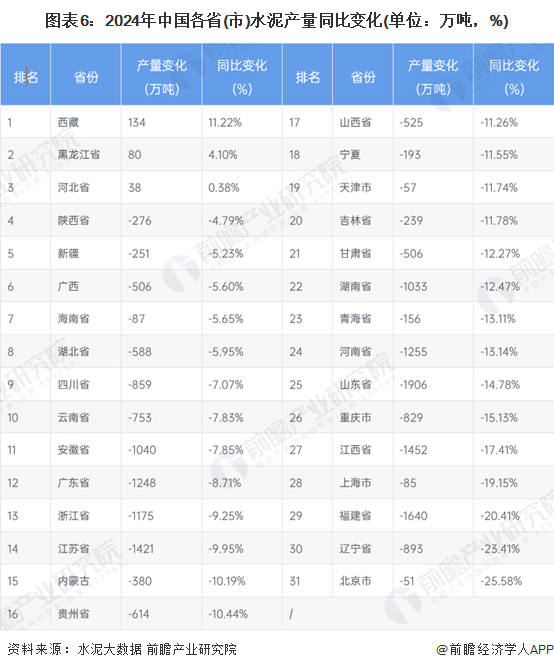

3、水泥产量分布图:广东水泥产量最多,北京上海产量最少

我国水泥生产格局呈现出明显的区域差异。从省份来看,2024年水泥产量较高的省份主要集中在东部沿海和部分中部地区,如山东、江苏、安徽、广东、浙江等,这些省份凭借丰富的资源、广阔的市场和良好的产业基础,成为水泥生产的重要基地。其中,广东以13074万吨的产量位居全国首位,江苏、安徽、浙江等省份的产量也均超过10000万吨。

而西部地区如西藏、青海、宁夏等省份的水泥产量相对较低,这主要是由于这些地区经济发展相对滞后,基础设施建设需求有限,同时资源和市场条件也相对不足。此外,东北地区如辽宁、吉林的水泥产量也不高,这与当地经济发展放缓、市场需求减少有关;北京与上海由于区域相对狭小,且基础设施完善,水泥应用场景少,因此水泥产量全国垫底。

从2024年各省水泥产能变化上看,呈现出明显分化态势。2024年,多数地区水泥产量同比出现下滑,其中江苏、天津等地降幅较为显著,这与当地经济结构调整、房地产市场不景气以及基础设施建设放缓等因素有关,反映出这些地区在水泥需求方面的疲软。

2024年,仅有西藏、黑龙江和河北3个省份实现了水泥增产,合计增加252万吨;28个省份出现了减产情况,合计减产20022万吨。

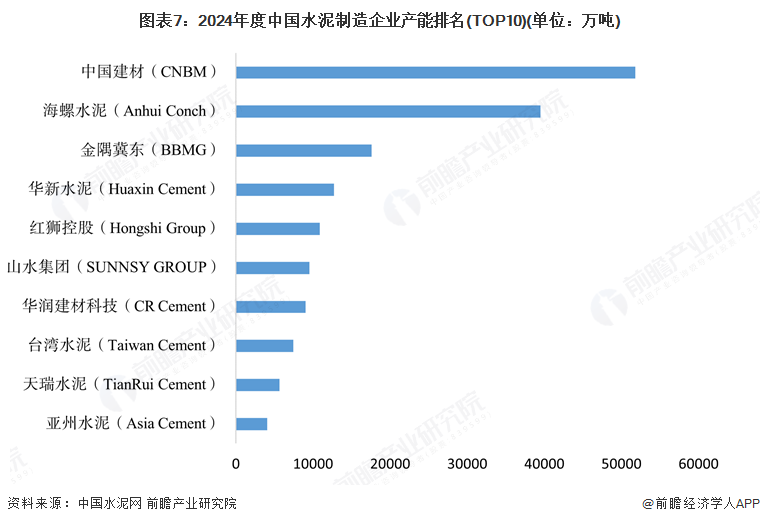

4、水泥代表性企业产能/产量情况:龙头企业中国建材和海螺水泥产能巨大

在水泥总产能竞争方面,根据2024年12月中国水泥网水泥大数据研究院基于全球视角发布全球水泥产能TOP100排行榜名单(2024),排名显示,中国建材(CNBM)位居我国水泥制造企业产能排名的首位,也是全球水泥制造企业产能排名首位,年产能达5.18亿吨;其次是海螺水泥(Anhui Conch),年产能达3.95亿吨:

注:本次榜单根据水泥企业2023年底的水泥产能规模进行排序。

5、中国水泥行业最新建设:积极开拓市场和提升生产能力

据中国水泥网水泥大数据研究院追踪,截至2025年1月20日全国在建水泥产线15条,合计产能约2300万吨,其中预计2025投产生产线8条,产能近1200万吨,较2024年小幅缩减,供应压力整体可控,但由于需求依然下行,预计产能过剩矛盾仍将进一步加剧。

更多本行业研究分析详见前瞻产业研究院《中国水泥制造行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对水泥制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来水泥制造行业发展轨迹及实践经验,对水泥制造行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT