预见2025:《2025年中国新型烟草制品行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:雾芯科技(RLX.NYSE);劲嘉股份(002191.SZ);顺灏股份(002565.SZ);思摩尔国际(06969.HK);赢合科技(300457.SZ);五轮科技(833767.NQ)等

产业概况

1、定义

新型烟草制品是相对传统烟草制品而言,指含有烟草或能产生烟雾、味道,能带给人抽吸的快感,满足生理上的需求,但又不属于诸如卷烟、自卷烟、斗烟、水烟、雪茄、小雪茄、嚼烟以及鼻烟的其他类别的烟草制品。“新型烟草制品”主要是指区别于采用传统燃吸方式的卷烟的烟草制品。根据其制品使用形式大体上可以分为无烟气、有烟气两类。无烟气产品主要包括口含烟、嚼烟,以及含化型烟草制品等,而有烟气产品的主要形式则有加热不燃烧型烟草制品和电子烟等。新型烟草制品的主要共同特征是不需燃烧、基本无焦油等有害成分,同时能满足人体摄入一定尼古丁的需求。这一特征使得新型烟草制品在减害机理上存在“先天优势”,减害幅度较为明显,这已经得到了初步的证实。因此,新型烟草制品的出现是必然的,而且它的发展将更多体现“更低危害”这一特征,推动烟草制品向对使用者更低害、对他人及环境无害的方向发展。

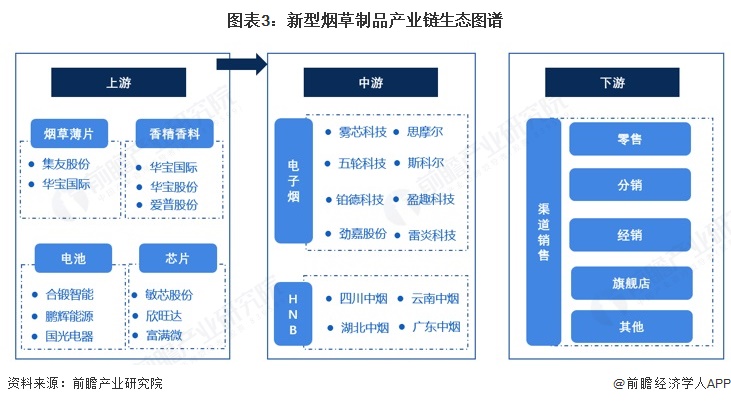

产业链剖析:中游为核心环节

新型烟草制品产业链的上游原材料包括了烟草薄片、芯片、电子烟壳体等;中游则是新型烟草制品行业的主要产品,包括:电子烟、加热不燃烧烟草制品等;下游则是各种代理和分销渠道。新型烟草制品产业链结构如下:

国内新型烟草制品行业上游的烟草薄片生产商主要包括集友股份、华宝国际等企业;香精香料供应商包括华宝国际、华宝股份、爱普股份等企业;电子烟芯片供应商包括敏芯股份、欣旺达、富满微等企业。中游的新型烟草制品电子烟生产制造企业包括了悦刻、魔笛、奇雾等国产自有品牌;加热不燃烧制品则包括:四川中烟、湖南中烟等。

产业发展历程:进入有序发展阶段

自2017年起中国禁止加热烟草的销售,因此国内生产的加热烟草基本销往国外,因为政策不清晰等诸多原因,许多国产厂商一直未入局加热烟草,全国的10多个中烟公司也都长期处于观望状态,直到2020年下半年纷国产厂商纷入局,国产加热不燃烧领域的品牌从屈指可数,到下半年突然就猛增到近百个。相较于加热烟草,中国电子烟发展历程更为悠久。中国电子烟出现于2004年,但随着2006年央视曝光如烟戒烟效果和安全性造假,引来口诛笔伐的如烟只能放弃国内市场,出口转外销。2022年以前,中国电子烟行业的发展处于杂乱无序的状态,随着2022年3月11日《电子烟管理办法》的发布,针对我国电子烟行业的监管政策最终落地,我国电子烟行业进入有序发展阶段。

行业政策背景:推动行业规范经营

截至2025年1月,我国国家层面有关新型烟草行业的政策主要集中在电子烟领域,加热不燃烧烟草制品领域,我国国家层面有关新型烟草行业的政策主要集中在电子烟和加热不燃烧烟草制品领域。目前,我国没有允许任何企业生产、销售和进口加热不燃烧卷烟;电子烟政策性配套措施文件,涵盖电子烟生产、批发、零售、物流运输、交易平台、价格管理、总量管理、进出口贸易以及监督检查等多个环节。

行业发展现状

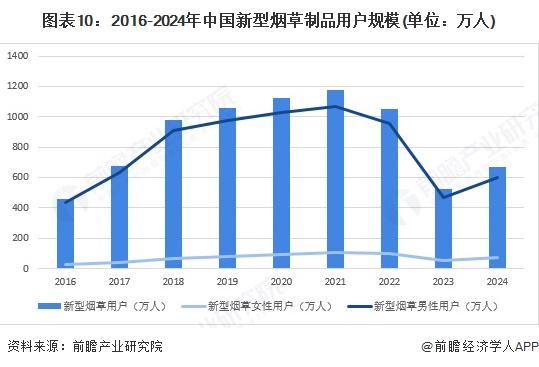

1、2024年用户规模有所回升

根据数据库披露的数据,2016-2022年我国新型烟草制品用户规模呈现逐步上升趋势,但随着非法获取渠道的减少,2023年用户规模较2022年减少一半之多,可见目前我国型烟草制品的用户粘性较低,对于上瘾烟民来说并非像传统卷烟那样成为必需品,我国型烟草制品用户中很可能非烟民居多。2024年我国新型烟草制品用户规模约670.5万人,其中男性用户597.2万人,女性用户73.3万人。

2、2024年烟民渗透率约1%

根据数据库披露的数据,2017-2022年我国新型烟草制品烟民渗透率只有1%左右,2023年接近0%。2024年随着新型烟草的用户的增加,新型烟草渗透率回升至1%。

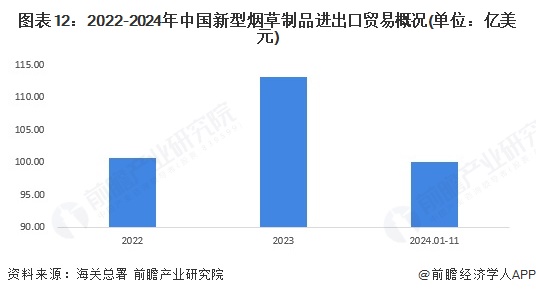

3、2024年进出口贸易总额较上年略低

我国作为新型烟草制品市场主要输出国,即使自2022年以来全球新型烟草制品监管收缩的情况下,进出口贸易总额仍然持续稳定增长。2023年我国新型烟草制品进出口总额为113.16亿美元,同比增长12.48%。2024年1-11月我国新型烟草制品进出口总额为100.02亿美元,目前全球新型烟草制品市场正加速迈向更正规化的阶段,各国政府对于新型烟草制品的监管愈发严格,预计2024年全年新型烟草制品进出口总额低于2023年。

4、2024年市场规模超35亿元

国内市场上,新型烟草制品主要产品仍是电子烟产品,加热不燃烧烟草禁止在国内销售,电子烟诞生已有近20年,但从小众亚文化走向大众生活却只是近5年的事。随着近期各类监管政策发布,中国新型烟草制品行业也站重要的历史节点,2021年国内新型烟草制品市场规模约196.37亿元,达到顶峰,2022年随着监管急剧收缩,新型烟草制品迎来大洗牌,市场规模骤然下降,2023年国内新型烟草制品市场规模仅为19.86亿元,同比下降83.01%。2024年,国内新型烟草营商环境趋于规范,市场景气程度有所回升,参考国内电子烟龙头雾芯科技2024年经营情况,前瞻初步统计2024年中国新型烟草制品市场规模约35.75亿元。

行业竞争格局

1、企业竞争

根据数据库披露的数据,即使在2023年新型烟草制品行业经历大变革后,悦刻仍然保持国内市场一家独大的局面,2023年占据中国新型烟草制品行业份额的88.30%。

2、区域竞争

从我国新型烟草制品产业链企业区域分布来看,广东、江苏等地区是我国新型烟草制品行业分布较为集中的地区,其中,广东分布最为集中。

行业发展前景预测

——2030年市场规模或将超350亿元

受国内电子烟监管快速收缩的影响,近两年我国电子烟内销市场一落千丈,国内电子烟龙头雾芯科技营收较2021年出现断崖式下滑。随着国内电子烟品牌市场的规范性的提升,劣质电子烟逐步被淘汰,各大厂商开始贴合环保健康政策,对电子烟的环保性和健康性做出一系列的改良,市场活力逐步回升且向健康积极的趋势发展。另外,虽然目前国内市场并未开放,但是从近几年的政策来看,国家对新型烟草的态度也是在逐渐明朗化,加之国内中烟集团和各民营企业的纷纷入局,国内加热不燃烧这一新型烟草制品分支的发展也日趋乐观,在不久的将来加热不燃烧将成为新的传统烟草的替代。前瞻预计2030年我国新型烟草市场规模或将超350亿元。

——新型烟草制品行业三大发展趋势

中国新型烟草制品行业发展趋势具体分析如下:

更多本行业研究分析详见前瞻产业研究院《中国新型烟草制品行业市场需求预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新型烟草制品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新型烟草制品行业发展轨迹及实践经验,对新型烟草...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT