2025年中国印制电路板(PCB)发展现状与市场规模分析 刚性板占比超六成(组图)

行业主要上市公司:鹏鼎控股(002938.SZ)、东山精密(002384.SZ)、深南电路(002916.SZ)、景旺电子(603228.SH)、沪电股份(002463.SZ)、兴森科技(002436.SZ)、世运电路(603920.SH)等

本文核心数据:PCB产品结构;PCB应用结构;PCB市场规模等

产品结构:刚性板为目前主要产品类型

印制电路板(Printed Circuit Board,简称“PCB”),又称印制线路板、印刷电路板、印刷线路板,是在电路中起固定各种元器件,提供各项元器件之间的连接电路,由绝缘隔热、有一定强度的材质制作而成的板材。广义上讲:是在印刷电路板上搭载LSI、IC、晶体管、电阻、电容等电子部件,并通过焊接送到电气连通的成品。狭义上讲:是未安装元器件,只有布线电路图形的半成品板。

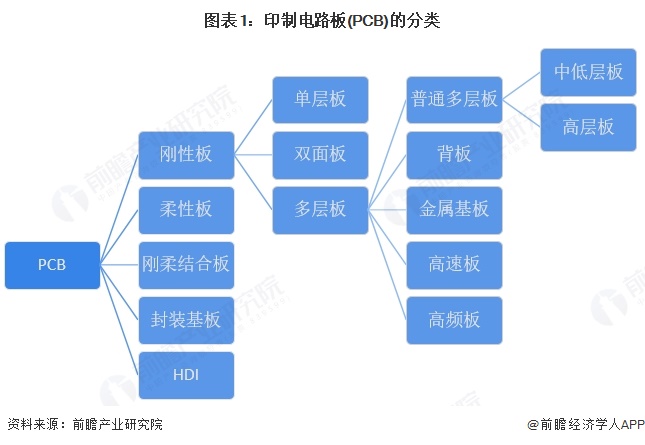

PCB产品种类丰富,按照基材的柔软性可以分为刚性板(R-PCB)、柔性板(FPC)、刚柔结合板;按照导电图的层数分,可分为单面板、双面板、多层板;另外,还有特殊产品分类,如高速高频板、高密度连接板(HDI)、封装基板等。

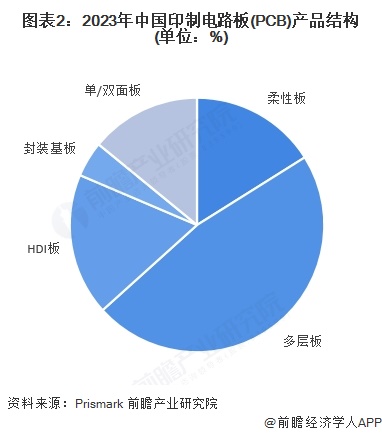

根据Prismark的数据,刚性板为目前主要产品类型,其中多层板产品占比超过45%,单/双面板占比在15%左右;高端印制电路板产品占比较低,尤其是封装基板,2023年占比仅为5%,远低于全球18%的水平。

应用结构:通讯和计算机是主要应用市场

按照现有应用领域大类区分,PCB主要应用领域可分为通信(包括手机、有线基础设施、无线基础设施)、计算机(包括PC、服务器/存储器、其他计算机)、消费电子、汽车电子、工业电子、医疗器械、航空航天等七大类,其中,通信、计算机、汽车电子以及消费电子为四大主要应用市场,2023年合计占比超过85%。

PCB长期处于贸易顺差地位

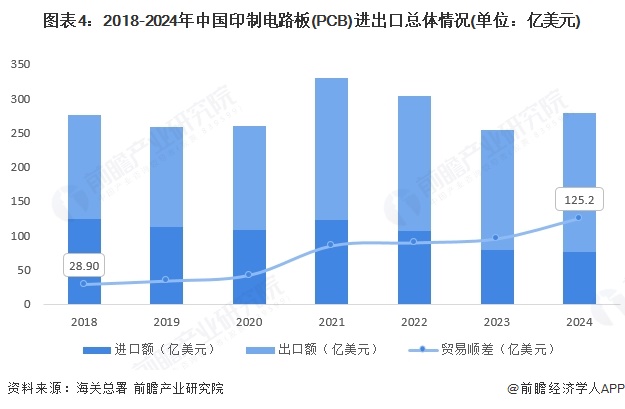

自2006年开始,中国大陆超越日本成为全球第一大PCB生产地区,PCB的产量和产值均居世界第一。从对外贸易情况来看,我国印制电路板(PCB)行业长期处于贸易顺差状态,根据海关总署的数据,2018-2024年,我国印制电路板(PCB)行业贸易顺差整体呈扩大趋势,2024年贸易顺差达到125.2亿美元,同比增长31.2%。

印制电路板(PCB)市场规模有所扩大

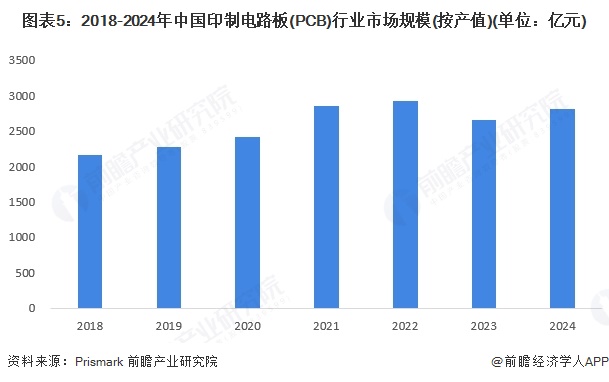

印制电路板(PCB)在下游领域的应用十分广泛,涉及通讯电子、计算机、消费电子、汽车电子、工业控制、医疗器械、国防及航空航天等领域,近年来,随着我国工业的快速发展,以及新兴领域的需求增加,印制电路板(PCB)行业也迎来了新的发展机遇。2018-2023年,我国印制电路板(PCB)行业市场规模从2163.9亿元增长至2662.9亿元,复合增长率为4.2%。结合历年统计数据及市场变动情况,初步统计,2024年我国印制电路板(PCB)行业市场规模约2806亿元,同比增长5.4%。

注:货币单位统一转化为人民币,汇率按当年美元兑人民币平均汇率计算,2018-2024年分别为6.6174、6.8985、6.8974、6.4515、6.7261、7.0467、7.1217

更多本行业研究分析详见前瞻产业研究院《中国印制电路板(PCB)制造行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对印制电路板(PCB)制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来印制电路板(PCB)制造行业发展轨迹及实...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。