预见2025:《2025年中国可控核聚变行业全景图谱》(附市场现状和发展趋势等)

行业主要上市公司:安泰科技(000969.SZ),中国广核(003816.SZ),永鼎股份(600105.SH),西部超导(688122.SH),上海电气(601727.SH)等

本文核心数据:核聚变装置设施汇总;招投标规模;反应堆建设成本构成

行业概况

1、 定义

聚变反应是指两个较轻的核进行结合,形成一个较重的核和一个极轻的核或粒子的一种核反应形式。在此过程中,核质量没有守恒,损耗的质量被转化成巨大的能量释放(质能等价)。

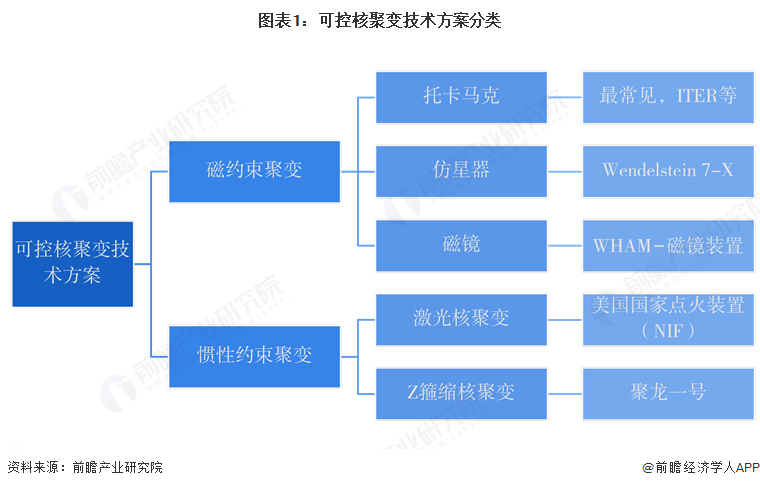

人类当前应用可控核聚变技术路线有磁约束聚变和惯性约束聚变两种方式,磁约束方案是一种利用强磁场对其内部带电粒子进行运动约束的聚变形式。在磁场中,带电粒子会在洛伦兹力的作用下被束缚于磁场线上,围绕磁场线做螺旋运动,并通过欧姆加热、中性粒子束加热和波加热将方式等离子体加热至聚变条件,引导等离子体发生聚变反应。目前磁约束方案装置类型主要有磁镜、仿星器和托卡马克。

惯性约束聚变是利用多束高能量脉冲激光同时照射球状核燃料,核燃料小球的外部达到等离子体化,发生爆裂并形成向内的震波造成内爆,使内部达到高温(1亿摄氏度)高压(核燃料密度达到铅的20倍以上),达到点火条件,内部核燃料进行热核燃烧,并产生链式反应,最终引发聚变反应。惯性约束聚变方式可分为激光式和Z箍缩核聚变。

2、 产业链剖析:技术含量高,下游尚未商业化

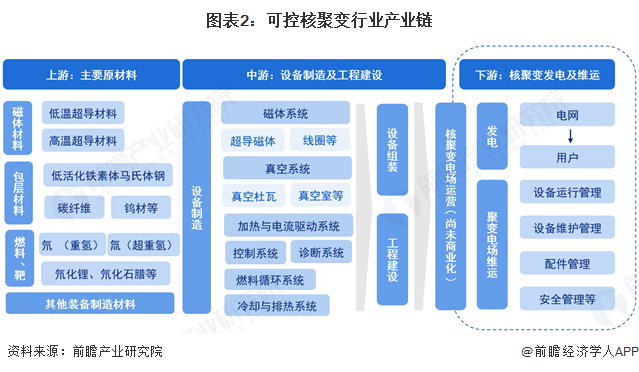

可控核聚变产业链上游主要为各类原材料,包括超导磁体材料、金属钨、钽等稀有金属、特种钢材、氘和氚等燃料等。中游主要为各类设备以及反应堆工程建设,以最常见的托卡马克核聚变实验装置为例,相关设备包括磁体系统、真空系统(包括偏滤器、第一壁)、加热与电流驱动系统等核聚变主机设备以及压力容器、蒸汽发生器、汽轮机、各类泵阀等其他设备。下游主要为核电站运营,用于科研及发电。

可控核聚变产业链上游企业,提供超导磁体材料的企业有久立新材、上海超导、联创超导等企业;包层材料的企业有章源钨业、楚江新材;可制备氘的企业有上海众巍化学科技有限公司等,东方钽业生产的高纯铌材是核聚变的重要靶材;白银有色的金属加工材料可用于核聚变超导电缆。

中游设备制造领域,西部超导制备的Nb3Sn超导线被行业广泛采纳;安泰科技制备的低杂波天线钨串式限制器等已用于东方超环(EAST)EAST超导托卡马克核聚变实验装置中;东方精工生产的真空泵为核聚变装置的真空环境提供保障;国光电气射频器件厂商,为核聚变装置提供微波加热系统,满足核聚变反应的加热需求;此外,上海电气布局核聚变领域的高温超导电机,为核聚变能源利用提供新的动力方案。工程建设上,中国核工业集团是国内可控核聚变工程建设的主要主体,其核聚变装置——“中国环流三号”不断取得重大科研进展。

下游应用领域,由于可控核聚变尚处于关键技术攻关阶段,尚未完成发电商业化,目前主要用于试验科研,国内目前在建的核聚变装置有中国聚变工程实验堆(CFETR)、紧凑型聚变能实验装置(BEST)等。通过不断进行技术攻关和实验验证,为未来清洁能源的供应提供坚实的技术支撑,同时进一步完善可控核聚变的产业链布局,加快聚变能实际应用的进程。

3、 行业发展历程:50年代起步,新世纪来发展迅速,当下已处于世界一流水平

中国可控核聚变行业从最初的基础研究与技术突破,到快速发展与工程化,再到如今的商业化探索与应用拓展,经历了多个关键节点。通过不断的技术创新和政策支持,中国在核聚变领域取得了显著进展,为未来清洁能源的供应提供了坚实的技术支撑。

可控核聚变在国内发展可分为以下三个阶段:

4、 行业政策方向:可控核聚变作为未来产业,进一步支持国际合作与技术攻关

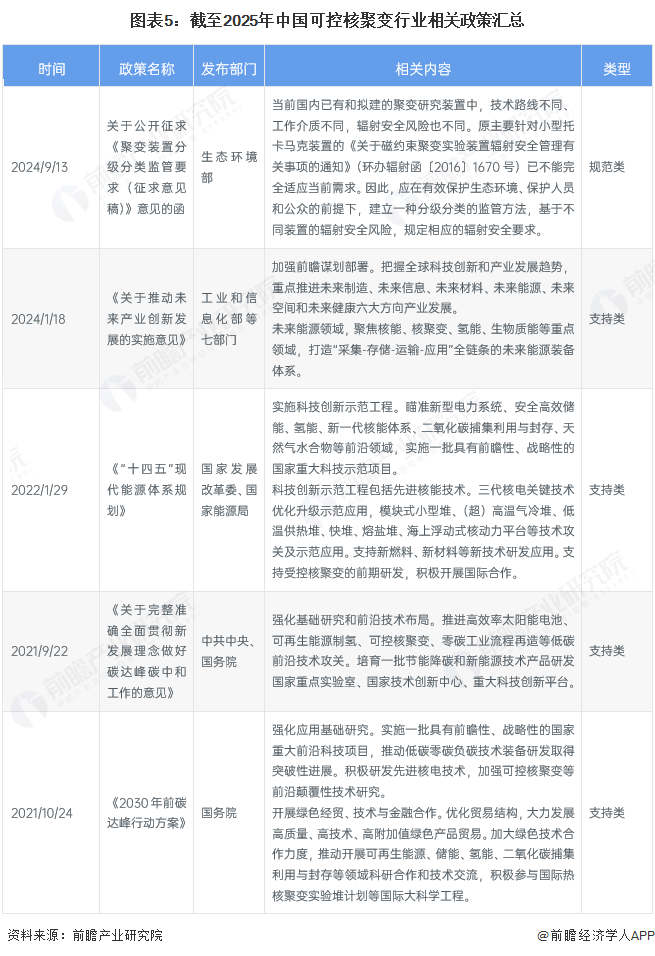

近年来,中国在推动可控核聚变行业发展上集中发力,通过一系列政策支持可控核聚变技术的研发和应用。《“十四五”现代能源体系规划》强调了对受控核聚变前期研发的支持,并鼓励积极开展国际合作,以提升中国在该领域的国际竞争力;《关于推动未来产业创新发展的实施意见》等文件明确提出,要聚焦核聚变等未来能源领域,打造全链条的未来能源装备体系,推动相关技术的突破和产业化。此外,2024年9月,生态环境部发布《聚变装置分级分类监管要求(征求意见稿)》,针对国内聚变研究装置技术路线和辐射安全风险不同的现状,提出分级分类监管方法,旨在有效保护生态环境和人员安全,适应聚变技术发展的新需求。这一政策的出台,将有助于规范聚变装置的建设和运营,保障行业的健康有序发展。

这些政策的协同作用,为可控核聚变行业的技术创新和商业化进程提供了有力的政策保障,加速了中国在这一前沿能源领域的进步。

行业发展现状

1、可控核聚变装置设施及工程建设稳步推进

从80年代开始,在国家核能“三步走”发展路径的指引下,我国的聚变科学研究也步入了高速发展的快车道,我国稳步推进托卡马克研究,先后建成了合肥超环(HT-7)(目前退役)、中国环流器二号(HL-2A)、东方超环(EAST)等装置,相关装置的建设和运行为我国聚变研究提供了重要平台。为了推进聚变能源商业化的目标,我国自主制定了磁约束聚变能源发展路线图,推动CFETR立项并开始装置建设,形成聚变技术实践的基础条件,计划2050年前后建成商业聚变示范电站,实现磁约束聚变能源的商业化应用。

基于公开信息,截至2025年3月,国内可控核聚变在运行装置如下所示:

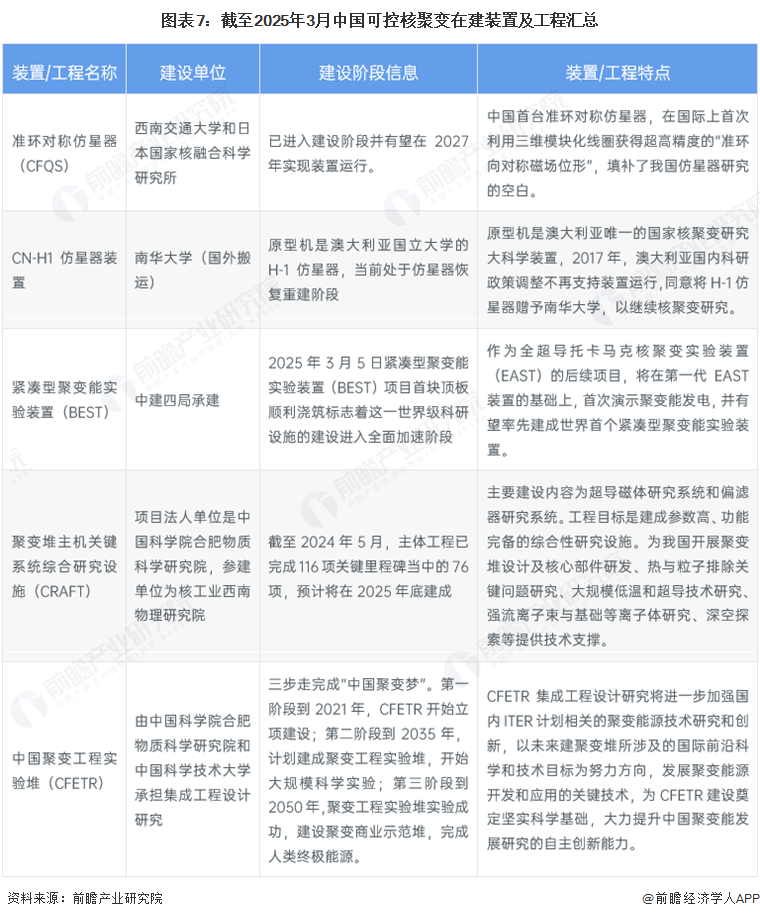

基于公开信息,截至2025年3月,国内尚在研制的可控核聚变装置设计、尚在建设的反应堆工程如下所示:

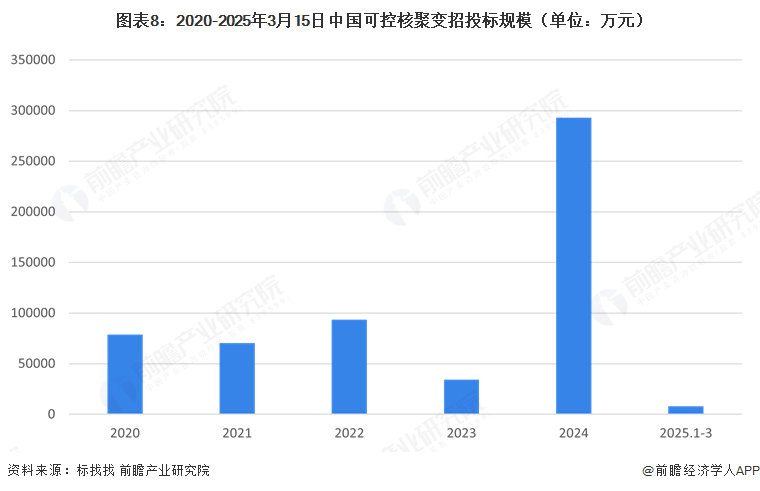

2、可控核聚变领域招投标规模整体增长

在国内可控核聚变工程建设稳步推进的背景下,近年来国内可控核聚变招投标规模呈现出一定的波动趋势。据标找找统计数据,通过检索“核聚变”、“托卡马克”、“CFETR”、“CRAFT”、“EAST”等关键词,并剔除与核聚变建设无关的信息后,在披露中标金额的招投标信息中发现,2020-2022年国内可控核聚变招投标规模在7-10亿元之间波动,2023年招投标规模下滑至3.43亿元,但2024年又大幅上涨至29.28亿元,主要集中在BEST园区实验研究中心大楼等单体工程施工项目,相关金额超过20亿元。2025年截至3月15日,已有8096.83万元的累计中标金额。这种波动反映了国内可控核聚变工程建设在不同阶段的需求变化和项目推进情况,也显示出该领域招投标活动的活跃度和市场规模的动态调整。

3、核聚变反应堆建设经费涵盖建造费用、运行费用和退役费用,采购费用中磁体与低温系统占比最大

根据国际热核聚变实验堆(ITER)项目的费用和分摊计划,其计费单位为IUA,按1998年标准1 IUA等于1000美元,KIUA即百万美金。1998年设计方案中的建造费用为3578KIUA,占比约42%;运行费用188KIU/年,设计运行20年,累计达3760 KIUA,经费占比达44%;此外,项目设施退役拆除等所需费用累计和811,占比10%。ITER项目中不同系统的费用分配,包括磁体系统、低温系统、装配与测试、真空容器与热屏蔽、冷却水系统与诊断、电源供应与分配、建筑物以及其他等部分。其中,磁体与低温系统采购成本占比最大,其次为真空容器及内部组件。

行业竞争格局

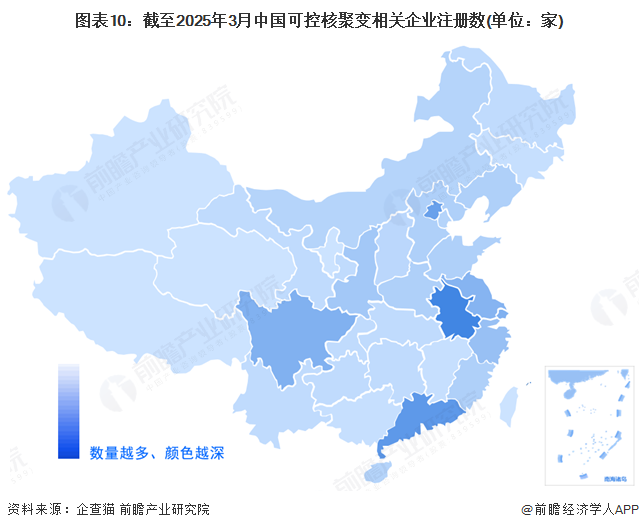

1、区域竞争:安徽省可控核聚变企业集聚明显

通过企查猫,通过检索“可控核聚变”、登记状态为“存续/在业”的机构,截至2025年3月25日,中国相关企业及研究院所共计170家,从我国可控核聚变产业链企业区域省份分布来看,主要分布在安徽省,其可控核聚变相关机构数量达24家;其次是广东省,可控核聚变相关机构数量19家;北京市以17家位列第三,上海、四川和江苏分别有13、13和12家。整体分布上看,主要在科研资源丰富的地区,以后相关配套产业完备的区域。

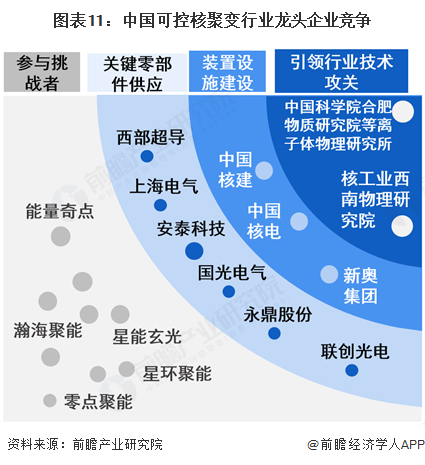

2、企业竞争:技术门槛较高,市场竞争态势一般

可控核聚变行业由于较高的技术门槛,较少的企业参与其中,且当前仍处于技术攻关阶段,商业化不足,科研主体为中国科学院合肥物质研究院等离子体物理研究所和核工业西南物理研究院(隶属于中国核工业集团有限公司)等研究机构,项目建设中向相关企业采购相关材料设备。中国核建承担ITER核心安装工程,掌握全超导托卡马克装置建造技术;中国核电牵头组建可控核聚变创新联合体,并于2025年2月斥资10亿元入股中国聚变能源公司,这两家是国内可控核聚变产业的龙头企业。此外,西部超导、永鼎股份、联创光电、上海电气等企业也参与了可控核聚变装置中关键器件的布局,能量奇点、瀚海聚能、星环聚能等民营企业也参与可控核聚变中部分关键设计和技术研发工作。

行业发展前景及趋势预测

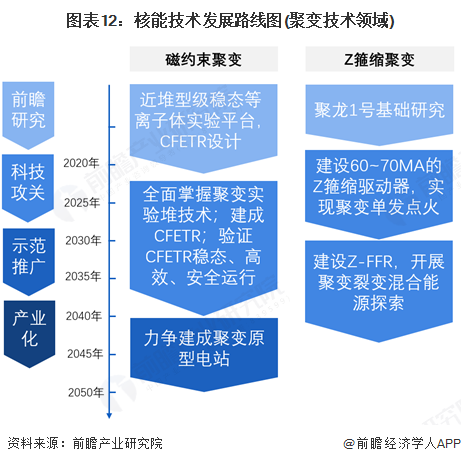

近年来,政府一直在大力推动可控核聚变行业的发展,出台了多项扶持政策和规划,为行业提供了强有力的支持。随着中国可控核聚变市场正逐渐成为全球能源领域的焦点,其发展受到多方面因素的推动。首先,国家政策的大力支持为产业发展提供了坚实的基础。《“十四五”现代能源体系规划》明确了对核聚变研发的支持,地方政府也在积极布局聚变产业园,提供税收优惠和补贴;其次,技术突破是市场发展的核心动力。如全超导托卡马克核聚变实验装置(EAST)在2025年1月成功实现了上亿度1066秒稳态长脉冲高约束模等离子体运行,再次创造了托卡马克装置高约束模运行新的世界纪录,展示了中国在核聚变技术上的领先地位。中国工程院院士在《中国工程科学》期刊上按照技术成熟度给出核能技术发展路线图,聚变领域技术发展路线图如下所示:

可控核聚变产业市场的增长同样显著,在传统能源面临资源和环保压力下,以及中国坚持“双碳”战略的背景下,可控核聚变作为清洁、高效、可持续的能源解决方案,得到了政府和企业的高度重视。2024年以来,中国科学院合肥物质研究院、核工业西南物理研究院等机构密集招标,这进一步推动了核聚变技术的研发和投资。此外,资本市场的热情也反映了投资者对这一领域的乐观态度,相关企业在融资市场中成功吸引投资,不断为行业发展注入资金,相关概念股的集体上涨也显示了市场参与者对该行业未来增长潜力的高度认可。综上所述,中国可控核聚变市场在政策、技术和需求的多重驱动下,正迎来快速发展的黄金时期。

更多本行业研究分析详见前瞻产业研究院《中国新能源行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新能源行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新能源行业发展轨迹及实践经验,对新能源行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT