【行业深度】洞察2025:中国基于人工智能的软件及信息化检验检测平台市场规模及竞争格局(附市场规模、竞争格局等)

本文核心数据:中国软件产品市场收入;中国软件及信息化系统第三方检验检测市场占比;人工智能在软件市场的渗透率;中国基于人工智能的软件及信息化检验检测平台市场规模;企业市占率等

基于人工智能的软件及信息化检验检测平台的概述

基于人工智能的软件及信息化检验检测平台行业是指利用人工智能技术(如机器学习、自然语言处理、深度学习等)与大数据、云计算等信息技术,对软件及信息化系统进行全流程智能化检测与管理的行业。

通过机器学习和自然语言处理技术,平台在需求、设计、测试和运维各阶段提供智能化辅助,提升开发效率和质量。自动化测试管理涵盖API/UI测试、智能缺陷预测及容器化测试资源调度,实现高效精准的测试流程。实时质量监控依托三维监控体系,确保系统稳定性、安全性,并通过异常预警降低运维风险。智能决策支持利用代码审查、架构评估和知识图谱推荐,优化代码质量和系统架构。弹性部署架构提供SaaS、混合部署及国产化适配,支持主流工具集成,确保灵活适应不同企业需求。

基于人工智能的软件及信息化检验检测平台具有以下几点特征:

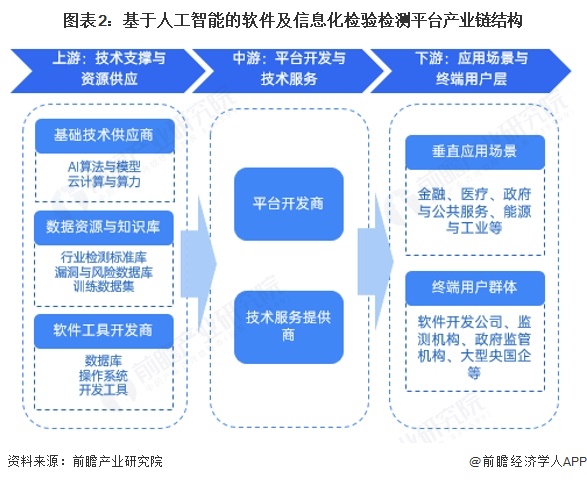

基于人工智能的软件及信息化检验检测平台产业链结构分析

基于人工智能的软件及信息化检验检测平台的产业链布局分为上游、中游和下游三个层次。上游包括技术支撑与资源供应层,涵盖AI算法与模型、云计算与算力、硬件设备以及数据资源与知识库。中游由平台开发商和服务商组成,负责核心产品的开发与解决方案的交付,包括智能化测试管理、数据安全治理和代码质量检测工具。下游为应用场景与终端用户层,涵盖金融、医疗、政府等行业的垂直应用,以及软件开发企业、检测机构和政府监管机构等终端用户。

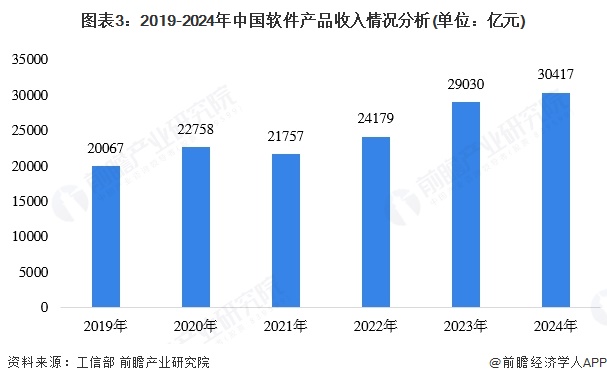

中国软件产品市场收入情况:市场规模超3万亿元

近几年来,我国软件和信息技术服务业运行态势良好,收入和效益保持较快增长。工信部统计的软件和信息技术服务业下,软件产品是指向用户提供的计算机软件、信息系统或设备中嵌入的软件,或在提供计算机信息系统集成、应用服务等技术服务时提供的计算机软件。涵盖了软件及信息化系统。

根据工信部公布的数据,2019-2024年中国软件产品收入整体呈现增长的趋势。2024年中国软件产品收入达到30417亿元,2019-2024年年均增长率达到8.7%。

中国软件及信息化系统第三方检验检测市场需求分析

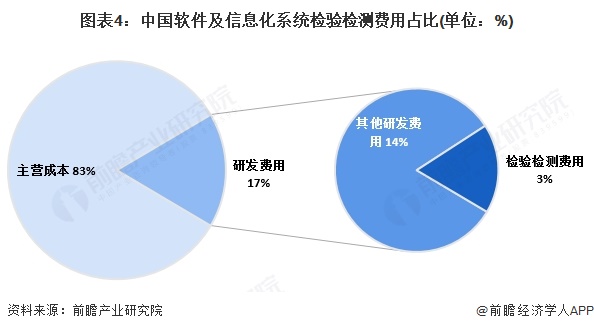

随着软件及信息化的市场逐步发展,我国对于相关产品检验检测需求提升。从我国软件及信息化主要企业研发强度来看,软件企业研发费用占比约为17%,其中,用于检验试验的费用支出约占研发费用的20%,检验试验费用支出约占整体的3%。

注:检验检测费用占比数据结合多家软件及信息化系统企业研发支出情况、相关新闻资讯整理得出。

软件及信息化系统的检验检测包括自主检验和第三方检验检测。根据工信部发布的软件和信息技术服务市场数据,第三方服务市场的占比大致在4%至6%之间。具体来看,2022年、2023年、2024年,第三方市场占比分别为5.3%、5.0%和4.8%。这一占比逐年下降,主要受企业自主研发能力提升和内外部成本压力的影响,越来越多的企业倾向于将检验检测环节内化,以降低外包成本并增强核心技术控制力。然而,随着技术创新的不断推进,第三方服务在某些高端领域依然具有不可替代的市场需求。

注:第三方市场占比=外包服务市场收入/整体服务市场收入。

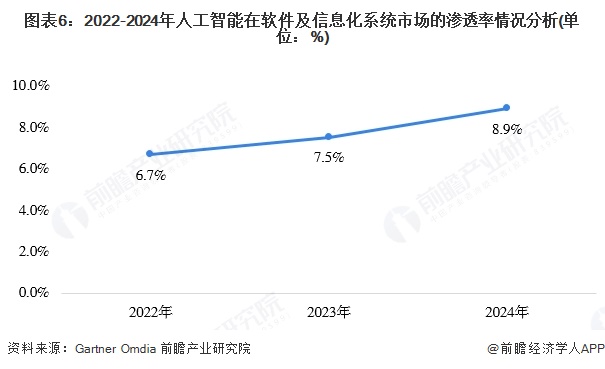

人工智能在软件市场的渗透率情况分析

根据Gartner数据,全球软件市场规模持续增长,2022年、2023年和2024年分别为8113亿美元、9739亿美元和10878亿美元,年均增长率约为15.8%。与此同时,Omdia公布的数据显示,2024年人工智能(AI)软件市场规模达到970亿美元,较2023年增长32%,增速远超整体软件市场。由此可见,2022至2024年人工智能在全球软件市场的渗透率逐步上升,到2024年接近9%。

全球市场中北美、东亚(包括中国)等地区是AI发展最活跃的区域,共同占据了全球市场的三分之二。中国作为全球重要的软件和信息技术服务市场,其AI技术的发展与应用与全球趋势高度同步。同时,AI技术的全球化传播和应用使得全球市场的发展趋势对国内市场具有较强的参考价值。因此,全球市场的渗透率可以作为中国市场的参考依据。

注:软件及信息化系统人工智能渗透率=人工智能(AI)软件市场规模/软件整体市场规模。

中国市场规模:2024年接近4亿元

基于上述数据,得到2022年、2023年、2024年中国基于人工智能的软件及信息化检验检测平台市场规模分别为2.58亿元、3.27亿元、3.90亿元。

注:中国基于人工智能的软件及信息化检验检测平台市场规模=中国软件产品市场收入*中国软件及信息化系统检验检测费用占比*中国软件和信息化技术服务第三方市场占比*人工智能在软件市场的渗透率

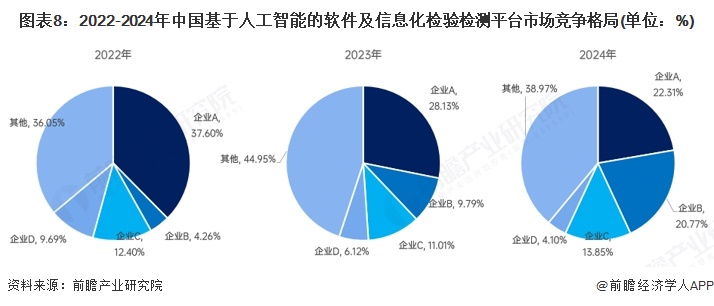

中国基于人工智能的软件及信息化检验检测平台市场竞争格局:四家代表企业市占率超过55%

目前国内基于人工智能的软件及信息化检验检测平台行业主要企业有河南八六三软件股份有限公司、华软盛科技有限公司、开元华创科技(集团)有限公司、北京新国信软件评测技术有限公司等。

从竞争格局整体来看,基于人工智能的软件及信息化检验检测平台市场竞争激烈程度一般,市场竞争集中度较高。2024年,中国基于人工智能的软件及信息化检验检测平台市场CR4为61.03%,排名前四企业市场占有率分别为22.31%,20.77%,13.85%和4.10%。

更多本行业研究分析详见前瞻产业研究院《中国人工智能产业链布局全景梳理与招商策略建议深度研究报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

《中国人工智能行业产业链全景解析与招商策略建议深度研究报告》报告重在围绕产业链招商共性难题展开,以产业链的角度切入,揭示人工智能行业市场前景和发展机会,透视各...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT