预见2025:《2025年中国智能电视行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:TCL科技(000100.SZ)、海信视像(600060.SH)、海尔智家(600690.SH)、创维数字(000810.SZ)、深康佳A(000016.SZ)、四川长虹(600839.SH)、小米集团(1810.HK)等

本文核心数据:智能电视产业链;智能电视市场规模;智能电视发展趋势等

行业概况

1、定义

智能电视,是基于Internet应用技术,具备开放式操作系统与芯片,拥有开放式应用平台,可实现双向人机交互功能,集影音、娱乐、数据等多种功能于一体,以满足用户多样化和个性化需求的电视产品。

智能电视具有四大特征,首先是其具备较强的硬件设备,包括高速处理器和一定的存储空间,用于应用程序的运行和存储。其次,智能电视搭建了操作系统,用户可自行安装、运行和卸载软件、游戏等应用。此外,智能电视可连接公共互联网,开放性好,内容丰富。同时,智能电视具备多种方式的交互式应用,如新的人机交互方式、多屏互动、内容共享等。

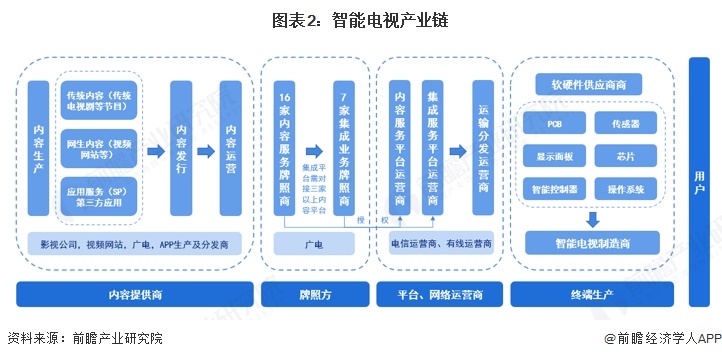

2、产业链剖析:行业涉及主体众多

从产业链环节来看,智能电视行业涉及的主体众多,包括内容提供商、牌照方、平台运营商、网络运营商、零部件厂商、智能电视制造商和用户。

其中内容提供方包括影视公司、电视台、互联网视频网站等,共同构成了智能电视丰富的内容体系;牌照方包括内容牌照商和集成平台牌照商,这一环节是政府部门对于智能电视行业监管的核心,同时也是产业链当中连接内容和终端的通道;终端包括纯硬件和系统软件,系统和软件部分需受到监管,由牌照商做一定的掌控,终端生产则依靠传统的电视厂商以及新兴的互联网企业电视品牌商。

从产业链各环节代表性企业来看,智能电视内容提供商主要包括CCTV、湖南电视等广电播出机构,以及爱奇艺、腾讯视频、芒果TV等视频网站;牌照方包括中国网络电视台、中国国际广播电台、中央人民广播电台等互联网电视内容服务牌照商和互联网电视集成服务牌照商;网络运营商包括中国电信、中国联通和中国移动传统三大电信运营商以及广电系运营商;软硬件供应环节包括京东方、彩虹股份等面板供应商,联发科、晶晨等芯片供应商,安卓、酷开、鸿蒙等操作系统,以及经纬中天、数码视讯等IT服务商;智能电视制造商包括海信、TCL、长虹、创维等传统品牌,以及小米、酷开、微鲸、风行等互联网品牌。

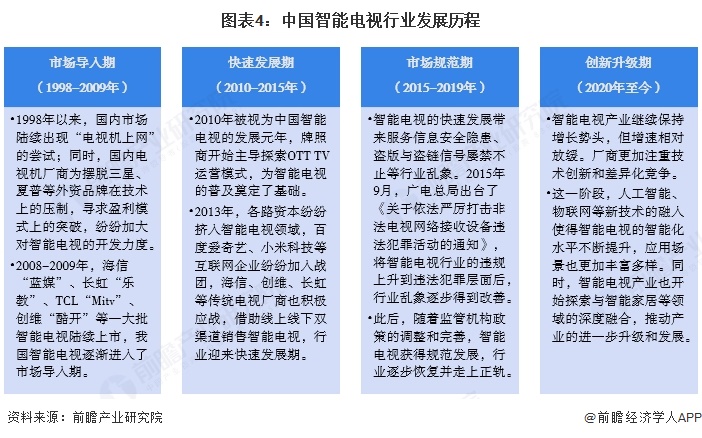

行业发展历程:处于创新升级期

我国智能电视产业自1998年起步,初步探索并引入了智能电视的概念和技术;随后在2010-2015年间实现了快速发展,互联网企业、牌照商和终端商紧密合作,共同推动了智能电视的普及和进步;此后随着监管机构政策的调整和完善,智能电视产业逐渐走向规范化发展;自2020年至今,智能电视产业进入创新升级期,厂商更加注重技术创新和差异化竞争,并积极探索与智能家居等领域的深度融合,推动了产业的进一步升级和发展。

行业政策背景:政策加持,助力智能电视行业高质量发展

随着物联网的快速发展,用户对于家庭的智能化管理需求增加,智能电视作为中心枢纽的重要性愈加显著。近年来,工信部、国家发展改革委、中央网信办等部门相继印发《智能电视开机广告服务规范》《广播电视和网络视听“十四五”科技发展规划》《关于加快推进视听电子产业高质量发展的指导意见》等产业政策,鼓励发展智能电视、智能机顶盒等多种形态的智慧家庭产品,引导行业加强技术攻关、提升产品性能,以促进智能电视行业高质量发展。

行业发展现状

1、智能电视激活规模持续增长

2016-2023年,我国激活智能电视的家庭户数呈现稳定增长的态势。2024年上半年,我国激活智能电视的家庭户数已达到3.32亿户,应用市场规模庞大。

2、智能电视开机日活率波动下降

近年来,随着移动设备如手机和平板电脑的普及,电视等传统娱乐方式受到了冲击,中国智能电视开机率经历了显著下滑。根据勾正科技数据显示,2024年11月,中国智能电视开机日活率为51%,较去年同期下降2个百分点,日户均时长为316分钟,较去年同期的386分钟减少了70分钟。

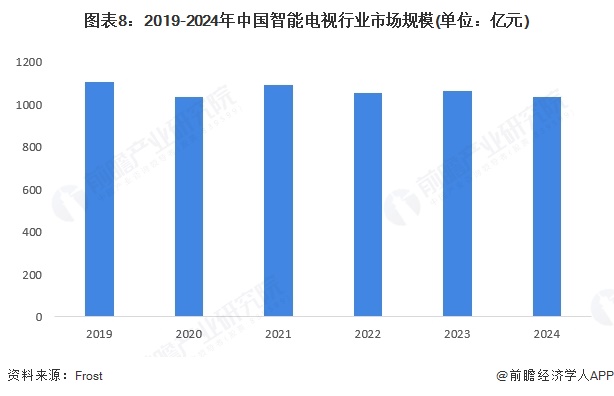

3、智能电视市场规模较为稳定

目前中国智能电视的家庭渗透率已突破70%,智能电视的保有量已超过3.1亿台,进入存量市场,智能电视市场规模较为稳定,2023年中国智能电视市场规模约1065.0亿元。结合历年统计数据及市场变动情况,初步统计,2024年我国智能电视行业市场规模约1035亿元,同比减少2.8%。

行业竞争格局

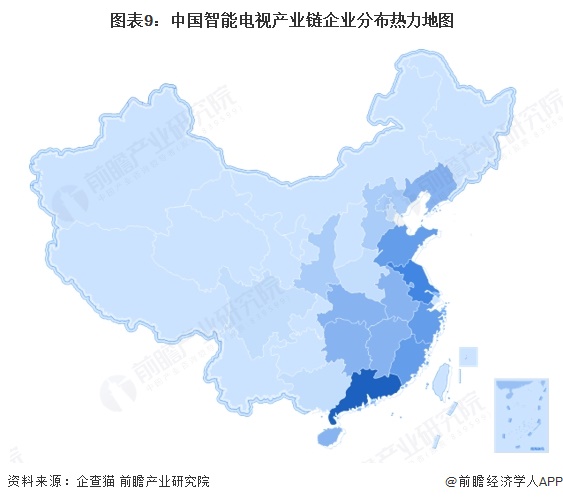

区域竞争:广东、江苏分布最集中

从智能电视产业链企业区域分布来看,我国智能电视企业分布较为集中,主要分布于经济较为发达的东部沿海地区,以广东省、江苏省和山东省为代表。西部地区智能电视企业数量相对较少。

企业竞争:海信、小米智能电视出货量较高

2024年,我国智能电视企业智能电视出货量差异较大,排名第一的海信市占率为23.6%;小米的市占率排名第二,为22.2%。

行业发展前景及趋势预测

1、2030年市场规模将突破1200亿元

尽管智能电视的销量持续走低,但基于智能电视的屏幕尺寸趋于大屏化以及超高清4K/8K分辨率的推广,中国智能电视的市场均价将会逐步提高,进而拉动未来市场规模的上升。预计到2030年,中国智能电视市场规模将突破1200亿元,2025-2030年的复合年增长率约2.5%。

2、大尺寸、4K/8K超高清化、融入智能家居生态是主要趋势

随着消费者对智能电视视听体验要求的提高,大屏幕、高清晰度将成为智能电视行业的持续发展趋势,未来大尺寸超高清4K/8K智能电视将成为行业主流。此外,随着人工智能、物联网等技术的深度融合,智能电视将不再是简单的娱乐设备,而是成为智能家居的控制中心和信息交互的枢纽。未来,智能电视将能通过语音控制、手势识别等多种方式实现人机交互,提供更加便捷、个性化的服务。同时,智能电视还将与智能家居设备实现互联互通,形成完整的智能家居生态系统。

更多本行业研究分析详见前瞻产业研究院《中国智能电视行业市场前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

2011年开始,带有智能操作系统的液晶电视开始不断涌入消费者的视野。2012年以来,智能电视的发展再次加快步伐,2013年传统九月电子产品发布旺季中,智能电视再度引爆市场...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT