预见2025:《2025年中国机器狗行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:建设工业(002265.SZ)、晶品特装(688084.SH)、中坚科技(002779.SZ)、申昊科技(300853.SZ)、光格科技(688450.SH)、汉王科技(002362.SZ)、景业智能(688290.SH)等

本文核心数据:机器狗产业链;机器狗市场规模;机器狗发展趋势等

行业概况

1、定义

机器狗,即四足机器人,是一种仿生腿足式机器人,设计思路是模仿动物(如狗、猫、马等)四肢结构和行走方式,通过高度复杂的机械结构和精密的控制算法,同时配备多类型的传感器、驱动器、控制系统等,使其具备极强的环境适应能力,能够在多种复杂地形中稳定行走和执行任务。

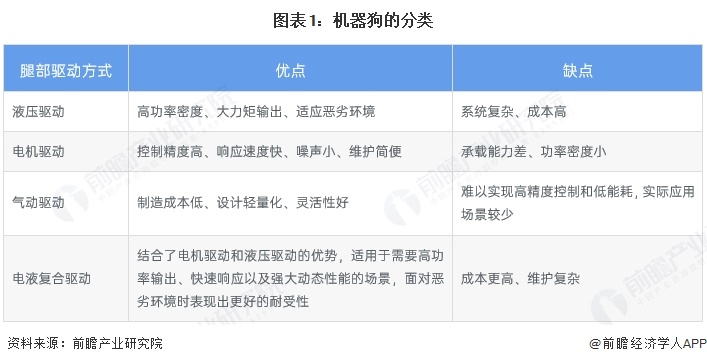

根据腿部驱动方式,机器狗可分为液压驱动、电机驱动、气动驱动和电液复合驱动机器狗。

2、产业链剖析:横跨多个技术领域且各环节技术壁垒均较高

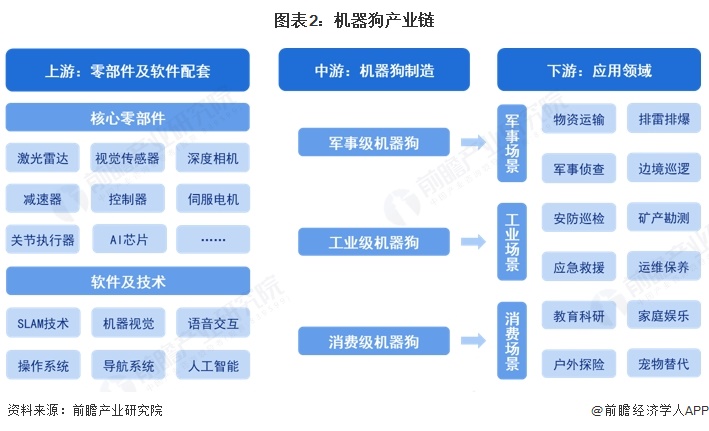

从产业链角度出发,机器狗产业可分为上游的核心零部件和软件系统开发,中游的机器狗本体制造,下游的个人消费者和各个应用场景的商业用户。机器狗产业链涉及的技术横跨通信、人工智能等多个高新技术领域,各环节技术壁垒均较高。

从产业链环节来看,上游包括减速器、伺服电机、控制器、AI芯片等核心零部件,以及SLAM、机器视觉、语音交互、操作系统等软件及技术;在产业链中游,机器狗的本体制造主要分为军事级机器狗、工业级机器狗、消费级机器人三大类;下游则为教育、医疗、安防、侦查、消防等应用场景用户以及个人消费者。

从产业链各环节代表性企业来看,上游主要是绿的谐波、和而泰、禾赛科技、奥比中光等零部件供应商,思岚科技、商汤科技、科大讯飞等技术服务商,以及阿里巴巴、腾讯等云计算服务商;中游机器狗企业主要包括建设工业、红翼前锋等军事级机器狗厂商,宇树科技、云深处、七腾机器人等工业级机器狗厂商,以及蔚蓝智能、优宝特、哈崎机器人等消费级机器狗厂商。

行业发展历程:处于产业爆发期

中国机器狗行业从跟随仿制到自主创新,十年间实现了从实验室到产业化的跨越。未来随着AI、供应链和政策的协同发力,行业将进入“场景定义产品”的新阶段,成为通用机器人生态的核心入口之一。

行业政策背景:政策加持,助力机器狗行业高质量发展

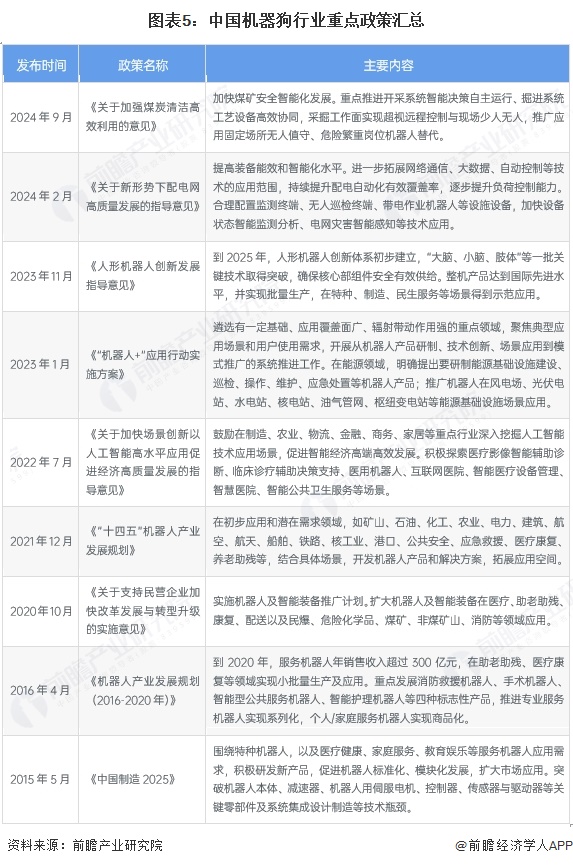

近年来,随着我国科学技术的进步、产业的发展以及劳动成本的提升,机器人产业的发展开始受到我国政府的高度重视,现已成为国家政策重点支持领域。机器狗作为机器人行业一大重点分支,近年来,国家也发布了《“十四五”机器人产业发展规划》《“机器人+”应用行动实施方案》等一系列相关的发展战略与规划,对机器狗发展方向、应用领域和技术重点等方面提出了规划及要求,意在提升机器狗关键技术创新能力,提高机器狗产品保障能力和质量、效益水平,促进机器狗行业高质量发展。

行业发展现状

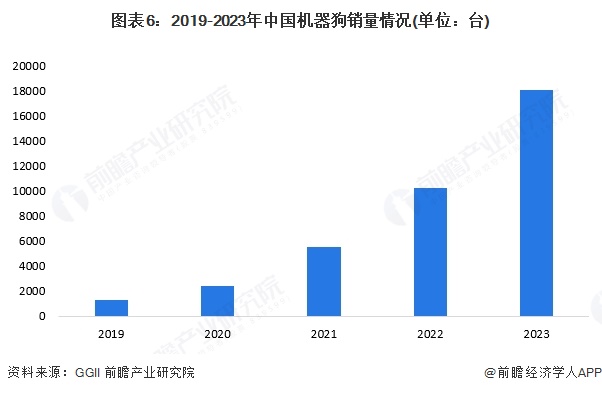

1、机器狗销量迅猛增长

近年来国内机器狗迅猛迅猛增长。根据GGII发布的数据,2019-2023年,中国机器狗销量爆发式增长,从2019年的不足0.2万台增长至2023年的1.8万台,年复合增长率达到94.4%。

2、行业融资活跃度提升

根据烯牛数据,2017-2024年,我国机器狗领域的投资金额及投资事件数总体均呈增长趋势,2021年行业实现融资金额36.9亿元,为近年来峰值。2024年行业共发生投融资事件12起,融资金额约29.5亿元,同比均有所增长。资金的大量投入催化了机器狗技术快速发展、市场应用程度提高,由此也推动了一批重视机器狗的企业快速发展。

注:数据来自烯牛投资事件库中的“四足机器人”标签,统计时间截至2025年2月27日

3、机器狗市场规模不断扩大

近年来,我国机器狗市场快速增长,娱乐、教育、巡检等领域需求成为主要推动力。据GGII数据,2023年中国机器狗市场规模达4.68亿元,同比增长42.7%,2019-2023年CAGR高达59.7%。结合历年统计数据及市场变动情况,初步统计,2024年我国机器狗市场规模约7.55亿元。

行业竞争格局

区域竞争:广东、江苏分布最集中

从机器狗产业链企业区域分布来看,我国机器狗企业分布较为集中,主要分布于经济较为发达的东部沿海地区,以广东省、江苏省和浙江省为代表。西部地区机器狗企业数量相对较少。

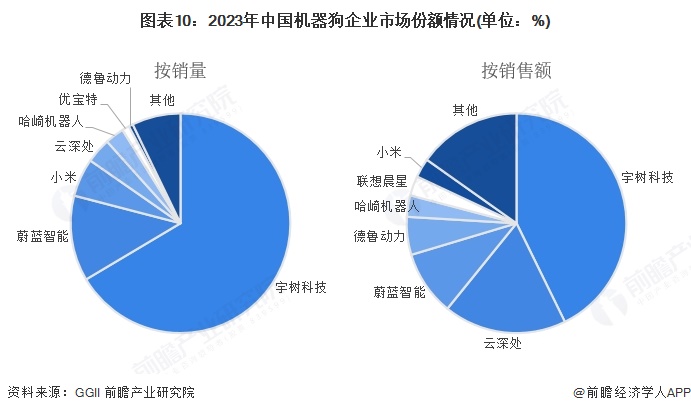

企业竞争:头部效应明显,市场集中度较高

目前,中国机器狗行业龙头企业为宇树科技、蔚蓝智能和云深处科技。2023年,按机器狗销量来看,宇树科技的市场份额最大,达66.46%,其次为蔚蓝智能,市场份额为12.59%;按机器狗销售额来看,宇树科技的市场份额达42.74%,云深处科技的市场份额为18.09%,蔚蓝智能的市场份额为9.53%。

行业发展前景及趋势预测

1、2030年市场规模将突破50亿元

在国家产业政策的支持、技术条件逐渐成熟以及下游消费需求释放的推动下,中国机器狗市场规模预计在2025至2030年间持续上升,2030年市场规模将突破50亿元,2025-2030年的复合年增长率达到37.5%。

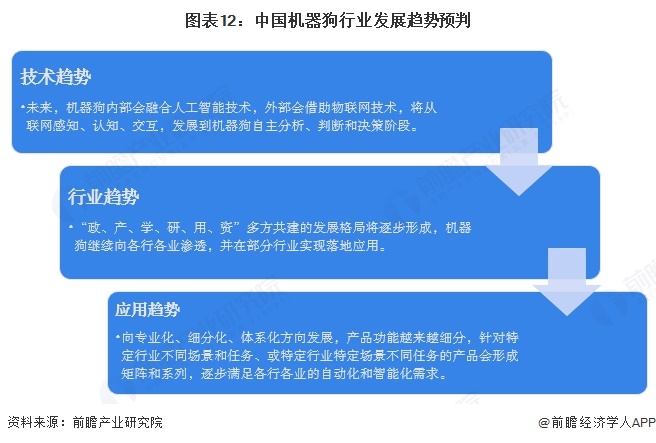

2、行业渗透率逐步提高,向智能化、专业化迈进

以人工智能、云计算、物联网等为代表的技术将带动机器狗产业向智能化方向迅速迈进;同时,随着国家战略的推进和产业链的发展,越来越多的组织及个人将参与到机器狗产业,“政、产、学、研、用、资”多方共建的发展格局将逐步形成,技术创新成果逐步积累,产业会变得更加规模化、体系化,在特定业务的处理能力越来越专业,产品功能越来越细分,针对特定行业不同场景和任务、或特定行业特定场景不同任务的产品会形成矩阵和系列,逐步满足各行各业的自动化和智能化需求。

更多本行业研究分析详见前瞻产业研究院《中国机器人行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来机器人行业发展轨迹及实践经验,对机器人行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT