2025年全球智能电视行业发展状况分析 智能电视市场渗透率不断提高(组图)

行业主要上市公司:TCL科技(000100.SZ)、海信视像(600060.SH)、海尔智家(600690.SH)、创维数字(000810.SZ)、深康佳A(000016.SZ)、四川长虹(600839.SH)、小米集团(1810.HK)等

本文核心数据:智能电视家庭渗透率;智能电视出货量渗透率;智能电视市场规模等

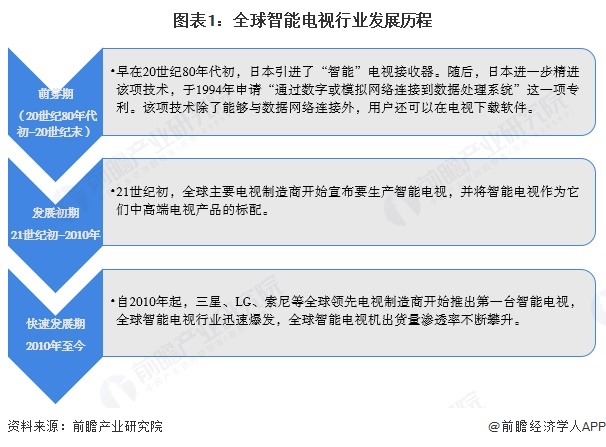

全球智能电视行业发展历程

早在20世纪80年代初,日本引进了“智能”电视接收器,即在电视接收器上加上一块带有存储器和字符发生器的LSI芯片便可通过广播电视信号的备用线路能够混合接收到节目和信息。随后,日本进一步精进该项技术,于1994年申请“通过数字或模拟网络连接到数据处理系统”这一项专利。该项技术除了能够与数据网络连接外,用户还可以在电视下载软件。

21世纪初,全球主要电视制造商开始宣布要生产智能电视,并将智能电视作为它们中高端电视产品的标配。自2010年起,三星、LG、索尼等全球领先电视制造商开始推出第一台智能电视,全球智能电视行业迅速爆发,全球智能电视机出货量渗透率不断攀升。

全球智能电视市场渗透率

全球智能电视家庭渗透率

近年来,随着流媒体不断发展,越来越多的消费者选择线上观看视频,而智能电视机具有联网功能,能够通过上网观看各种类型的影片及电视节目,加上各大厂商逐渐推出大屏化、高清化的智能电视机,全球智能电视市场渗透率不断提高。据Strategy Analytics数据,2016年,全球智能电视渗透率不足25%,到2024年这一比例已提升至46%。

注:全球智能电视家庭渗透率=全球拥有智能电视的家庭户数/全球总家庭户数×100%

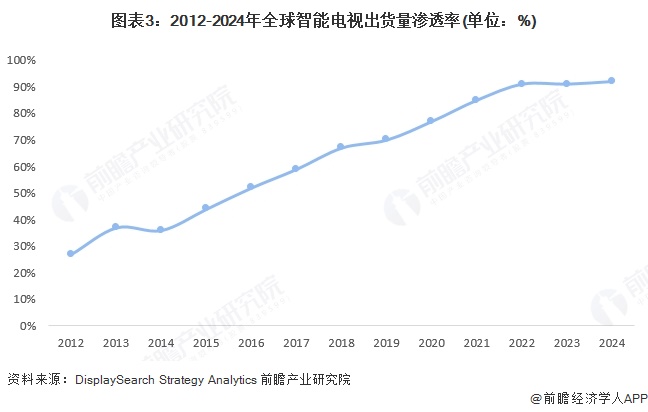

全球智能电视机出货量渗透率

随着家庭电视普及率不断提高,全球电视需求增速放缓,电视行业进入存量竞争时代。伴随着人工智能、大数据等技术的不断发展,电视厂商也逐渐在电视机上引入这些技术,制造出区别于传统电视的智能电视,吸引消费者更新换代传统电视,同时,智能家居的兴起以及网络电视内容的不断丰富也促进了智能电视的进一步发展,全球智能电视出货量占电视总出货量的比重不断提高,2012年全球智能电视出货量渗透率仅为27%,到2024年这一比例已经达到了90%以上。

全球智能电视市场规模

随着家庭电视普及率不断提高,全球电视需求增速放缓,电视行业进入存量竞争时代。近年来,全球智能电视市场规模较为稳定,2024年全球智能电视市场规模约1074.7亿美元,同比略有下滑。

全球智能电视行业竞争格局

全球智能电视区域竞争格局

目前,亚太地区是全球智能电视出货量最大的地区,2024年亚太地区智能电视出货量占比达到42%。北美地区和欧洲排名第二和第三,但差距不大;拉丁美洲、中东和非洲智能电视出货量占比分别为10%和8%左右。

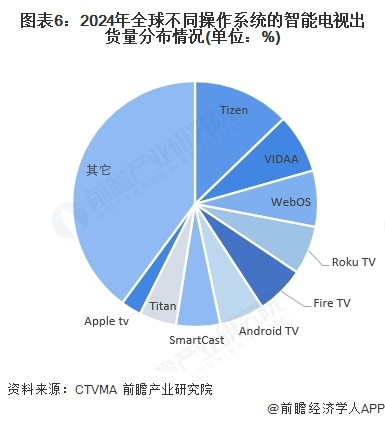

全球智能电视操作系统竞争格局

据联网电视营销协会(CTVMA)数据显示,在2024年全球智能电视出货量中,搭建三星的Tizen OS的智能电视出货量市场份额占比最高,达到12.8%;其次是搭建了海信的VIDAA OS和LG的Web OS的智能电视,全球出货量市场份额均在7%及以上。搭建Roku TV操作系统的智能电视全球出货量占比为6.4%,排名第四。

全球智能电视品牌竞争格局

2024年,三星和TCL占领了全球智能电视市场的主要份额,分别为23%和15%,其次是海信、LG和小米,三者市场份额合计约30%。

更多本行业研究分析详见前瞻产业研究院《中国智能电视行业市场前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

2011年开始,带有智能操作系统的液晶电视开始不断涌入消费者的视野。2012年以来,智能电视的发展再次加快步伐,2013年传统九月电子产品发布旺季中,智能电视再度引爆市场...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT