预见2025:《2025年中国城市供热行业全景图谱》(附市场现状和发展趋势等)

行业主要上市公司:华能国际(600011);华电国际(600027);大唐发电(601991);协鑫能科(002015);京能电力(600578);物产环能(603071);哈投股份(600864);惠天热电(000692);中原环保(000544)等

本文核心数据:城市供热行业规模;城市供热竞争格局;城市供热发展前景

行业概况

1、 定义

城市供热行业属于热力生产和供应业。根据国家统计局发布的《国民经济行业分类》(2019年修改版),热力生产是指利用煤炭、油、燃气等能源,通过锅炉等装置生产蒸汽和热水的活动;热力供应则是指将生产或外购的蒸汽、热水、地热、温泉等进行供应销售,并对供热设施定期维护和管理的活动。

城市供热系统是指利用集中热源,通过供热管网等设施向热能用户供应生产或生活用热能的供热网络。我国城市供热热源的型式有热电厂、集中锅炉房、分散锅炉房、工业余热、核能、地热、太阳能、热泵、家庭用电暖器和小燃煤(油、气)炉等。

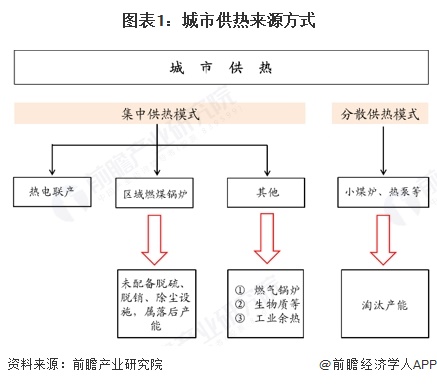

从供热范围的角度来看,城市供热主要分为集中供热模式、分散供热模式。所谓集中供热,是指在工业生产区域、城市居民集聚的区域内建设集中热源,向该地区及周围的企业、居民提供生产和生活用热的一种能源方式。常见的集中供热模式有热电联产、区域燃煤锅炉、燃气锅炉、工业余热利用和生物质供热等方式。与集中供热模式相对应的是分散供热模式,常见的分散供热模式有小煤炉、热泵等方式。

2、 产业链剖析:参与者众多,竞争激烈

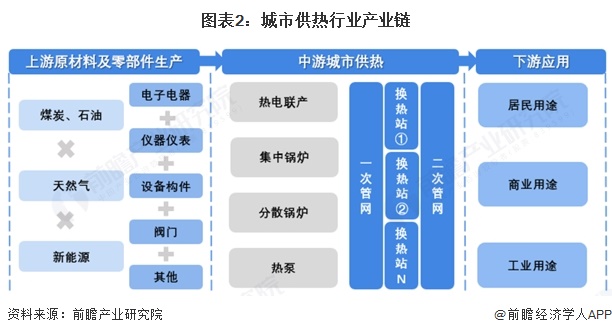

从产业链结构来看,城市供热产业链上游是原材料和零部件生产,如煤炭、石油、天然气、新能源的供应;电子电器、仪表仪器、设备构件、阀门等的零部件;中游是热力生产以及管网布置,下游是城市供热的消费用户,分用途有居民、商业和工业用途。

中国城市供热的参与者重多,上游能源供应商有中煤集团、新天然气、云南能投、江苏新能、上海电力等;零部件有西门子、汇中仪表、正元地信、中核科技等;中游企业就是本行业的主要参与者,如联美控股、宁波热电、大连热电等;下游是采购热力的公司如中铁集团,地方供热公司以及使用热能的企业群体和居民。

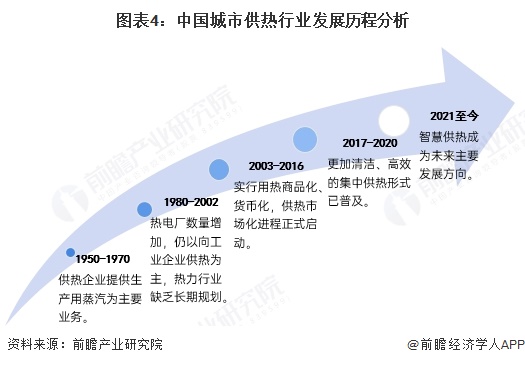

3、 行业发展历程:从工业企业供热走向城市集中供热

目前,我国城镇集中供热主要分布于“三北”(东北、华北、西北)十三个省、直辖市和自治区,以及山东、河南两省。其中,寒冷区域(华北、山东、河南等区域)采暖季一般为每年的十一月中旬至次年的三月中旬之间,严寒地区(东北、西北等区域)采暖季一般为每年十月中旬至次年四月中旬。

城市供热在国内发展可分为以下五个阶段:

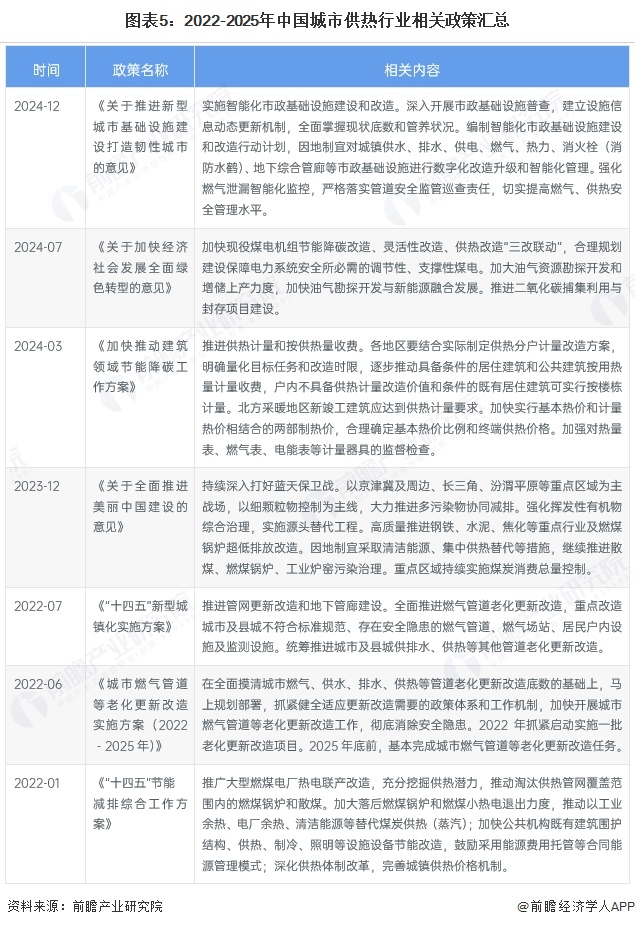

4、 行业政策方向:政策推动供热清洁化与智慧化

近年来,中国城市供热行业政策围绕双碳目标、节能减排、老旧小区管道改造、城市建筑热能效益等主题展开。国家层面,住建部发布多个政策,强调绿色建筑和老旧供热管道改造,推动供热计量和按供热量收费,鼓励清洁能源供热。地方层面,各地根据自身情况制定相应政策,如安徽省实施供热设备更新改造,浙江省优化供热规划、淘汰落后燃煤锅炉等。这些政策为供热行业向绿色、智能、高效方向发展提供了有力支持。

行业发展现状

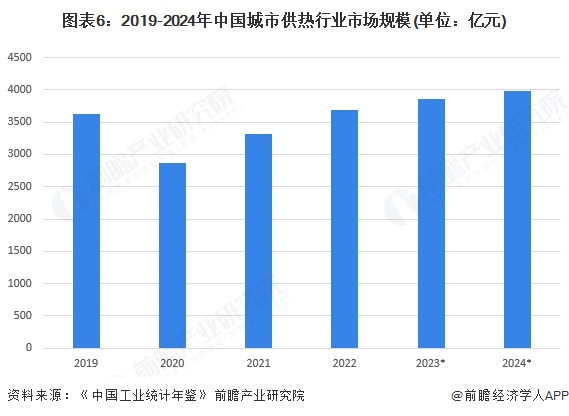

1、城市供热市场规模持续增长,近年增速显著放缓

根据《中国工业统计年鉴》,2022年我国从事热力生产和供应的规上企业营业收入为3681.34亿元,同比增长11.13%。前瞻结合中国电力、热力生产和供应规上企业营收和历史占比测算,2024年我国城市供热行业市场规模约为3978.72亿元。

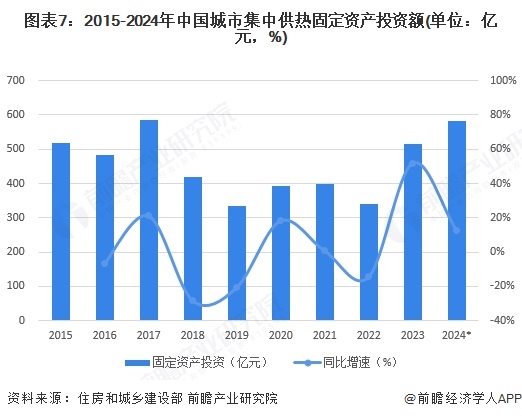

2、我国城市供热投资热度逐渐恢复,近年固定资产投资额波动上升

2015-2023年,我国城市集中供热固定资产投资额呈现波动变化趋势,2023年末,我国城市供热固定资产投资额为516.15亿元,同比增长51.89%。根据历史增速和近年城市供热建设情况,前瞻初步测算,2024年我国城市供热固定资产投资额为582.06亿元。

3、集中供热企业平均利润率为负,整体来看供热企业经营情况困难

根据中国城镇供热协会公布的数据,在统计范围内的133家企业中,全行业集中供热收入3600亿元,平均利润率-1.0%。分地区来看,寒冷地区、严寒地区净利率平均值分别为-1.7%和1.4%。其中,有77家企业享受供热补贴,补贴前后净利润率为正的企业占比分别为45%和77%;77家企业供热面积29.6亿m2,补贴92亿元,单位面积补贴金额为3.13元,寒冷地区和严寒地区单位面积补贴金额分别为3.69和0.97元;但山西、内蒙、辽宁、黑龙江等地供热企业补贴仍不能扭转企业经营困难;北方城镇供热面积167亿m²,实现净利润率3%,需再补贴约205亿元。

注:数据统计时间为2023年。

行业竞争格局

1、竞争梯队:上市企业营收差距较大

根据城市供热行业上市企业相关业务营收情况,华能国际、华电国际、大唐发电企业供热业务营收在50亿元以上,处于行业第一梯队;物产环能、上海电力、福能股份等企业供热业务营收规模在20-50亿元之间,处于行业第二竞争梯队;协鑫能源、华电能源、京能电力等企业供热业务营收金额不足20亿元,位于行业第三竞争梯队。

2、行业集中度:区域性强,集中度较低

由于中国各供热主体分散在当地区域,且主要为当地供热提供产品和服务,大部分企业规模较小,近年来随着智慧城市建设的推进以及采暖季限产,落后产能淘汰和整改力度的提高,小型企业业务资源萎缩,行业集中度目前处于较低情况,2024年根据TOP10企业的供热收入以及热力生产和供应企业总营收核算,CR3仅6.54%,CR5仅7.34%,CR10为9.49%,行业集中度较低。随着行业内供热节能全面解决方案能力提供商的资源整合,行业业务资源将进一步集中。

行业发展前景及趋势预测

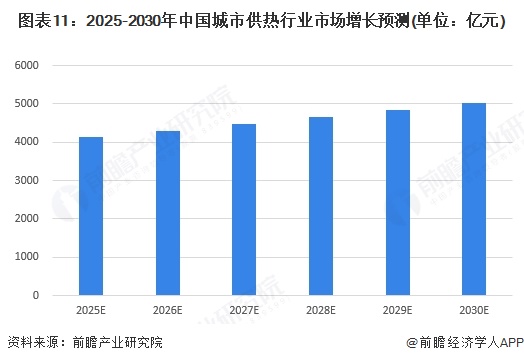

我国城市供热市场仍会继续保持增长,环保、节能的可持续发展的供热方式将成为未来供热行业发展的方向。随着供热计量改革的进一步完善,供热收费标准化和规范化,将直接促进城市供热行业的市场规模增长。初步预计2025-2030年我国城市供热行业将继续保持年均4%的平稳增长态势,到2030年,我国城市供热行业总规模约为5024亿元。

更多本行业研究分析详见前瞻产业研究院《全球及中国城市供热(热力生产和供应)行业发展前景展望与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对城市供热行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来城市供热行业发展轨迹及实践经验,对城市供热行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT