M1创历史新低,背后有哪些原因?房地产将往何处去?

(图片来源:摄图网)

本文来源微信公众号:苏宁财富资讯(ID:SuningWealthInsights)

作者:苏宁金融研究院宏观经济研究中心主任 黄志龙

长期以来,货币供应量M1是观察中国经济景气的重要指标。国家统计局最新发布的数据显示,今年11月末,M1余额同比增速为1.5%,创下2014年以来新低。下面问题来了:M1回落的原因有哪些?它与房地产市场的景气回落,关联度有多大?且看下文分析。

M1是观测经济景气的重要指标

在我国,M1包括流通中现金(M0)、企业活期存款和机关团体活期存款。

由于M1构成中不包含居民活期存款,这意味着其变化代表着活期存款在政府、企业和居民部门之间的转移。因此,M1反映了货币供给的活跃化程度,也成为观察微观预期与经济基本面的重要指标。

具体来看,在企业层面,M1反映了企业的生产和投资意愿——企业活期存款的增加,代表其融资规模、流动资金在增长,往往也意味着企业投资的扩张;在居民层面,M1变化反映了居民的住宅、商铺等资产或日用消费品的购置行为,这些行为使得居民的定期存款转变为企业的活期存款。

由此可见,无论是企业投资,还是居民的房地产购置与日常消费,都会为经济增长带来新动能。

从数据来看,M1也与GDP增速基本同步。今年11月末,M1增速已降至1.5%,经历了连续28个月的下行周期,值得注意的是,中国经济在2017年下半年经历了小幅反弹,但整体L型的长期走势没有改变(参见下图)。

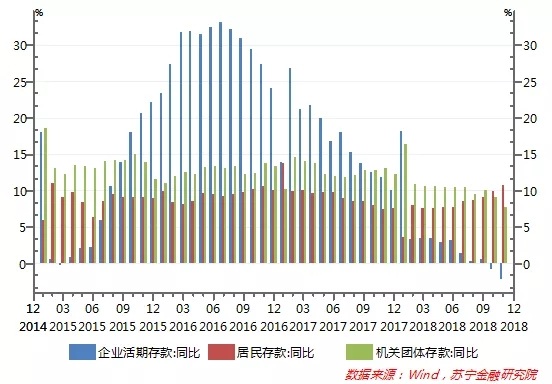

从M1的三大构成看,今年11月末,现金(M0)占比已下降到13%,企业活期存款和机关团体活期存款正好各占一半,均为43.5%。值得注意的是,截至11月末,企业活期存款余额的同比增速已下降到-2.2%,而机关团体活期存款增速则下降到5%(参见下图),二者同步下滑特别是企业活期存款急剧萎缩成为M1增速创新低的主要原因。

楼市走弱或是M1下滑的关键因素

如何解释企业活期存款和机关团体存款增长下降现象,还需要做进一步分析。

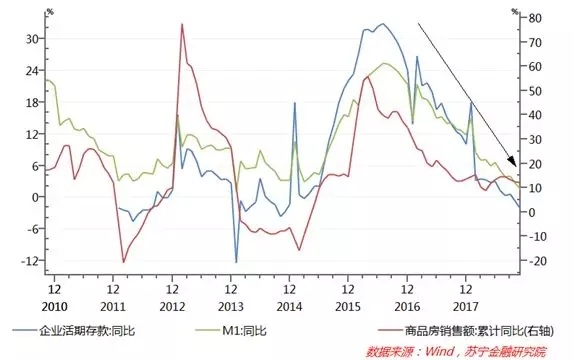

首先,房地产交易低迷是企业活期存款下降的关键因素。如上所述,中国M1包括企业活期存款,但不包括居民存款,这使得房地产交易是居民存款向企业活期存款转移的主要渠道。历史数据也表明,房地产交易虽然波动性更高,但其走势与企业活期存款、M1的波动趋势基本一致(参见下图)。今年11月末,M1存量为54.3万亿元,而1-11月商品房销售额大约为12.95万亿元,其中40%左右是居民存款支付的首付款。在此背景下,史上最严的限购政策、房贷利率持续走高、监管部门对银行资金进入房地产市场围追堵截等政策,使得商品房销售额从2016年9月56%的同比增速回落到最近连续三个月的个位数增速,这使得居民存款向企业活期存款快速转移的通道受阻。

除了房地产交易这一关键性因素外,企业部门亏损面扩大、居民消费快速下滑等原因也造成企业活期存款同比出现净收缩。历史数据表明,工业企业亏损额与M1的走势呈现完全反向的走势(参见下图),企业的大范围亏损,使得企业的现金流变差,活期存款快速减少;同样,消费也是居民存款向企业活期存款转移的重要渠道,2018年以来居民消费持续下降,11月全国汽车销售连续5个月同比大幅负增长,社零增速创下历史新低(8.1%)。

其次,地方债务置换结束和土地交易降温使得机关团体活期存款的增速回落。

2015年5月开启的地方债置换,对改善政府部门现金流起到至关重要的作用,央行调查统计司原司长盛松成 2016 年曾撰文指出,“部分地方政府置换债券和新增债券资金短暂留存于机关团体账户(主要为地方政府融资平台账户),导致机关团体活期存款增加较多”。

根据财预2015年225号文《关于对地方政府债务实行限额管理的实施意见》,地方政府存量债务经过三年左右的过渡期,由省级财政部门在限额内安排发行地方政府债券置换。而地方政府发债融到的资金直接下拨到地方融资平台,这些资金都表现为机关团体活期存款。Wind数据也表明,过去三年内,地方置换债券发行规模基本主导了机关团体活期存款的变化趋势。随着三年置换期接近尾声,新增置换债券滞留在机关事业团体存款的规模也出现了大幅下降(参见下图)。

土地市场交易降温同样对地方政府现金流形成不小的影响。进入到今年下半年,随着地产需求降温、开发商现金流收紧,土地成交也开始放缓。今年11月,全国100个大中城市土地成交额同比下滑了23.3%,已经是连续四个月的同比负增长。此外,财政收入在10月和11月已出现了连续负增长(参见下图)。以上这些因素的叠加效应,使得机关团体活期存款增速出现大幅回落。

综上所述,M1接近零增长,既有地方置换债券三年过渡期结束、财政收入下降等因素,但更值得注意的是,房地产销售和土地市场降温使得企业活期存款和机关团体活期存款出现同步下滑。

换言之,M1成为观察房地产市场景气的重要预警指标。在房地产调控未见明显放松的背景下,M1不排除进入负增长区间的情况。由此可以预见,2019年房地产市场景气回落的趋势还将延续。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。