德勤:2030年电视和视频行业前景的四种设想

本文来源微信公众号:腾讯媒体研究院(ID:TencentMRI)

电视和视频市场具有高度的动态性,驱动因素众多,包括数字化、新的市场供应以及数字视频平台的干扰等。此外,在视频点播和移动媒体消费时代,消费者的期望和使用习惯也在迅速改变。德勤德国对2030年电视和视频行业的未来前景展开了四种设想,帮助市场参与者提前做好必要的准备。

本报告全称《The future of the TV and video landscape by 2030》,来源www2.deloitte.com,编译自德外5号(dewaiwuhao)。

“点播服务将颠覆电视和视频行业”,“Netflix或亚马逊等新的市场参与者将很快取代传统广播公司”,“消费者对电视和视频消费的需求正在发生根本性变化”,这些戏剧性的预言会成真吗?电视和视频行业确实面临着许多不确定性,而且该行业的变化程度难以预测。流媒体服务不再仅仅是电影和电视节目的平台,它们还在投资制作和授权自己的内容。这使他们与传统的电视和视频产业直接展开竞争。与此同时,电视媒体公司也开始推出自己的点播服务。此外,大型内容制作商也在建立自己的流媒体服务。从另一个角度来看,按需服务已经迅速改变了消费者对电视和视频消费的需求。

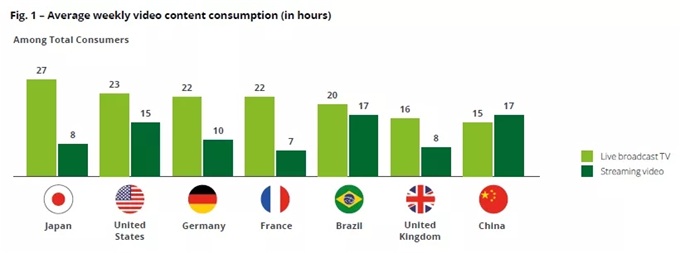

德勤2018年数字媒体趋势调查显示,几乎48%的美国消费者每天或每周收看电视内容。同样在英国,流媒体视频服务也变得越来越重要;在英国,已经有41%的消费者购买了这种服务。即使在更为保守的德国电视市场,44%的人每周至少使用一次基于订阅的视频点播服务(SVOD)。随着视频点播的成功,消费者越来越希望相关内容能够在任何时间、任何地点、以最适合他们需求的形式出现。

各国观众每周平均视频内容观看时长:

电视直播和流媒体点播视频

这种快速变化的市场格局,也让未来的预测变得困难。因此,德勤德国采取了一种更全面的方法,对2030年电视和视频行业的未来前景进行了四种情景设想的分析。这种方法不是预测最有可能的结果,而是揭示并说明在电视和视频行业中可能发生的事情,以及目前的市场参与者可能会如何适应这一过程中会出现的许多变化和不确定性,进而帮助其制定出适用于不同潜在未来的稳健策略。

研究通过专家访谈以及关联度分析等方法,提出了情景设想的两个基础问题:(1)“市场结构会是什么样的?”;(2)“谁能接触到客户?”。

“市场结构会是什么样的?”(下图横轴)反映了电视和视频行业供应商格局的变化,这个维度显示了国际化的潜在趋势,全球媒体集团可能将国家电视媒体和内容制作商推向边缘。同时,大型数字平台公司,如亚马逊、苹果、谷歌、Facebook和Netflix,正通过制作自己的原创内容进入电视和视频价值链的其他阶段。

“谁能接触到客户?”(下图纵轴)是决定视频未来的第二个不确定因素。电视媒体、数字平台或内容制作商是否能够利用直接的消费者关系,通过创新的广告或付费内容模式变现,对盈利途径产生巨大影响。

四种设想的基本框架

01设想一:“全球超市”

在这种情境下,一些全球数字平台公司已经从国家电视媒体手中接过了聚合和发行的主导地位,控制着整个电视和视频市场,从内容的创作、发行到直接与客户的对接。就像大型超市一样,每一家数字平台公司都提供包括国内和国际的广泛内容,只是有一些独家制作和体育版权不同。

我们今天所知道的传统电视媒体在这种情境下已经消失了。由于视频内容是以全IP(Internet Protocol)的形式发布的,而且主要是通过互联网在线传播。传统电视媒体经历了一个痛苦的变革过程,它们已经发展成为主要是全国性或专业化内容的纯粹创造者,在发行或客户关系方面没有任何利害关系,为数字平台公司的“全球超市”(Universal Supermarket)提供自己的频道内容和流媒体内容。然而,传统电视仍然是视频行业的重要组成部分,消费者对本地新闻等相关内容的需求拯救了它们。

在市场转型之初,视频内容的数量和内容提供商的激增让消费者感到混乱。随后,全球数字平台公司利用自身的技术能力,在人工智能的支持下,开发智能选择和推荐。此外,它们还发起了对供应商环境的整合。全球数字平台公司的财务实力,使它们得以获得独家体育赛事转播权,并制作出全球性的大片内容,进而取代传统电视媒体和内容创作者等规模相对较小的公司。

广告以及消费者关系也已转向数字平台。电视媒体依赖数字平台公司的收入份额,并切断了直接付费内容和广告收入。由于数字平台直接的广告交易模式,广告代理和交易商已经消失,或变得无关紧要。除此之外,平台的技术能力还帮助实现了新的、个性化的、交互式的广告形式。

在这种情境下,监管机构没有采取重大措施监控数字平台公司的市场实力。尽管市场趋向于聚合垄断,但人们普遍认为,获得本地内容是有保障的。从监管机构的角度来看,数字平台在迎合不同文化品味和提供优质本地内容方面表现良好。

02设想二:“内容终结者”

在这种情境下,大型全球内容所有者是市场转型的赢家。他们垂直整合了整个价值链,通过自己的渠道来发行原创内容,绕过平台,建立直接的客户关系。

内容已经成为视频市场的主要竞争因素,而像发行、搜索和推荐等技术被认为是一种商品。拥有强大节目品牌和全球影响力的大型内容所有者,面向全球受众推出重磅制作的影视内容,并从规模经济中获得巨大利益。规模较小的生产商已被挤出市场。内容的种类减少了,但质量却提高到了新的国际水准。

电视媒体的生存之道在于,它们将注意力完全转移到创建内容的本地形式上,演变为大型全球内容所有者的供应商,并受益于国家监管机构的保护。

数字平台公司已经退回到纯粹的发行渠道,商业模式已经发生了根本性的变化,因为消费者不再为特定的平台付费,而是直接为他们喜欢的内容付费。除了广告,免费增值服务已经成为数字平台公司的相关收入来源。

在这种情境下,内容才是王道,全球内容所有者直接与广告商谈判,建立合作关系,并受益于这种全球范围内的新型广告模式,赞助和内容营销就是最重要的例子。

03设想三:“电视媒体的复仇”

在这一种情境下,电视媒体成功地完成了数字转型,并在电视和视频生态系统中占据了强有力的地位。电视媒体已经发展成为数字平台,建立了直接的客户关系,并按需提供内容。在转型过程中,电视媒体已经具备了数字平台的能力,如目标定位广告和推荐功能等。此外,与全国观众高度相关的内容使电视媒体在市场上处于优势地位,并得到内容配额等监管措施的支持。

国家电视媒体和全球数字平台公司并存,保证了内容的丰富性。当国家电视媒体专注于制作本地高质量的内容时,数字平台公司则提供全球性的内容产品和影视大片,观众可以选择观看国际和国内的线性或非线性内容。

除了几个内容合作伙伴,技术联盟也塑造了市场。全IP网络运营商凭借其在数字媒体发行和利用客户数据方面的专长帮助电视媒体转型。网络运营商和电视媒体遍布全国,成为服务于同一地区市场的理想合作伙伴。通过这样的方式,内容通过能够收集用户数据的平台得到高效的分发。

在这种技术先进的情况下,电视媒体收集到的用户数据将是实现完全个性化广告的有效途径,但广告受众数据隐私受到严格的监管。因此,广告公司仍在市场上,并在法律指导下帮助电视媒体实施创新的广告策略。

电视媒体因为地方内容制作还受益于国家一级强有力的媒体管制。严格的国家和欧洲监管体制是应对全球占主导地位的数字媒体公司威胁的重要途径。电视媒体通过相应的测量系统,进而形成了强大的国家传媒产业。

04设想四:“在多样性中迷失”

在这种情境下,电视和视频市场已经演变成一个没有主导者的多样化生态系统。相反,众多的内容发行平台服务于消费者,市场参与者稳定流动。消费者对国内内容的需求依然强劲,因此全球和本地媒体公司之间的合作关系密切。

全球数字平台公司已经建立了直接的客户关系。电信供应商、电视媒体和内容制作商也成功地创建了自己的数字平台。数字平台公司提供国际形式的内容。为了提供相关的本地内容,它们还与本地内容制作商结成联盟。网络运营商扮演着超级聚合者的角色,提供跨平台的内容,并从客户的角度塑造着整个市场结构。消费者只对内容感兴趣,因此往往不忠于任何一个平台。

国家电视媒体受益于消费者对当地新闻、体育、电影和连续剧源源不断的需求。那些在早期就开始数字转型的电视媒体,正在使用自己的平台进行内容分发。其他媒体公司则与数字发行平台建立了合作关系,合作制作节目。总之,国家电视媒体保持独立,依靠各种收入来源维持生计。

在这个动态市场中,广告代理依然具有很高的关联性。它们系统地分配广告预算,并在复杂的电视和视频生态系统中提供指导。由于数字平台提供个性化广告体验,广告代理机构必须掌握全面的数据分析技能,这样他们就成为广告商不可或缺的顾问。

在这种情境下,监管机构最关心的是保护本土内容和媒体公司。通过这些监管决定,它们有力地保护了国家电视媒体,使它们能够与全球大型数字平台公司的数字和金融实力展开竞争。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT