香港楼市掉头向下,背后有三大因素在推动

本文来源微信公众号:苏宁财富资讯(ID:SuningWealthInsights)

作者:苏宁金融研究院宏观经济研究中心主任 黄志龙

香港楼市、美国股市被许多投资者认为是全球两大资产泡沫。近半年来,美国股市大幅回落,香港楼市也陷入低迷,两大泡沫见顶回落的趋势基本确立。

追本溯源,香港楼市掉头向下,除了美联储加息导致全球流动性退潮的因素外,还有哪些深层次原因?未来的前景又将怎样?且看下文分析。

香港的房价有多高?

根据全球最大的生活成本统计网站Numbeo数据,2018年11月香港城区平均房价2.88万美元/平方米,郊区平均房价1.85万美元/平方米,房价收入比达到47.8倍,市中心住宅售价租金之比高达53倍,绝对房价与租售比均居全球主要城市前列,远超同属于亚太地区的新加坡、东京和中国内地北上广深等一线城市。由此,香港连续八年稳坐全球房价最难负担城市榜首,如此高的房价使得香港人均居住面积仅为16平米。

从房价上涨趋势看,1997年-2003年,在亚洲金融危机冲击下,香港楼市也曾出现泡沫破灭、房价大幅下跌的现象。但是,从2003年7月至2018年7月的十五年内,香港楼市经历了超级大牛市。在此期间,香港私人住宅价格指数从58.4上升到394.8,涨幅为5.7倍,其中港岛、九龙、新界的A类私人住宅涨幅分别达到7.1倍、6.9倍和6.2倍(参见下图),年均涨幅均在10%以上。

房价上涨的步伐为何拽不住?

针对房价的飙升,香港特区政府多次出台调控政策,但效果并不理想。

2016年 11 月,香港特区政府将第二套住宅的印花税加增至15%,非香港公民额外征收房价15%的买家印花税,同时多次提高首付比例,收紧开发商融资贷款等,遗憾的是,这些措施并未遏制香港房价上涨的势头。

在货币政策方面,香港金管局自 2016年起一直紧跟美联储加息步伐,但仍无法拽住房价上涨的步伐。

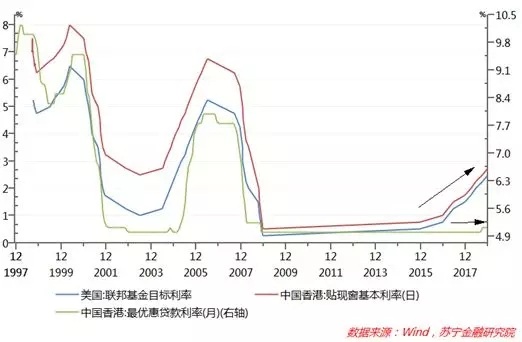

按照一般的逻辑,加息对于房价会产生明显的抑制作用,但2016年以来香港金管局的加息行动,却被市场戏称为“假加息”,其主要原因在于:金管局加息是上调贴现窗利率,即银行向金管局的借钱利率。然而,近年来境内资金大量流入香港,使得金管局加息没有改变香港流动性充裕现状,金融机构转向市场融入资金,以市场利率投向房贷市场。从数据上看,香港金融机构最优惠贷款利率,长期滞后于贴现窗利率调整步伐(参见下图)。

香港楼市拐点向下的三大原因

重大转折发生在2018年下半年。彼时,香港楼市进入了“真加息”周期,其主要表现是渣打、汇丰、中银香港等主要银行的最优惠贷款利率在2018年8月份出现了10年来首次上调(参见下图)。而香港金融机构之所以这么做,是因为在资金市场利率(HIBOR)上升和国际资本外流的双重影响下,金融机构不得不上调实际贷款利率。自此,香港房价才开始掉头向下。

除了“真加息”的影响外,下述两大因素也是造成香港楼市进入拐点的重要原因。

一是香港特区政府将大幅增加土地供应。任何一个城市的房价上涨,都是供应短缺和资金充裕双重因素助推的,这在香港楼市表现得尤为突出。长期以来,由于土地制度、生态保护等原因,2000年-2017年香港政府累计出让土地301万平米,同期香港人口由549.9万人增长到646.3万人,新增人口的人均土地供应仅为3平米。然而,新一届特区政府有意改变这一现状,即便面对楼市低迷的状况,特区政府也无意通过减少土地供应来救市。相反,2018年12月31日香港土地供应专责小组向特区政府的报告建议,特区政府优先研究及推展8个获得主流民意支持的土地供应选项,预计可提供3235万平米土地。一旦特区政府加大土地供应力度,势必从根本上破解香港房价全球最高之难题。

二是香港从资本流入正在转向资本流出。资金充裕是助推香港房价上涨的又一关键要素,但这一现状也在发生改变。美联储的持续加息,使得香港同样面临资本流出的压力。同时,中国央行加强了资本流出的管制,内地流入香港楼市的资金也在大幅缩减。2018年的二、三季度,香港国际收支平衡表中资本和金融项目连续两个季度出现大规模逆差,逆差规模分别为935.42亿港元和690.64港元(参见下图)。也正是二季度出现创历史新高的逆差后,香港楼市才开始掉头向下。至2018年12月,香港住宅价格指数已连续6个月下跌,香港楼宇买卖合约3038套,其中住宅仅成交了2026套,同比下滑了61.4%,成交量创下了近二十来的最低水平。

综上所述,在土地供应有望明显增加、大陆入港资金减少、香港市场利率上升等关键因素影响下,同时叠加前期调控政策的滞后效应,香港楼市长达十五年的超级牛市迎来了拐点,未来较长一段时间,香港楼市将进入低迷期,房价也将呈现持续阴跌走势。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。