欧洲日本负利率国债泛滥,人民币国债崛起的机会来了

(图片来源:摄图网)

本文转载自微信公众号:苏宁财富资讯(ID:SuningWealthInsights),作者:苏宁金融研究院宏观经济研究中心主任黄志龙

本文的开头先做一个设问:

作为一名普通投资者,你会购买到期没有收益,还要倒贴钱的国债产品吗?

你的答案大概率是否定的。

然而,真实的情况却是,当前全球负利率国债规模在时隔两年之后再度突破10万亿美元整数关口,并且得到了国际资本的热烈追捧。

那么,究竟是哪些国家的国债收益率处于负值区间?又有哪些投资者会购买看似铁定亏损的国债?人民币国债市场在国际资本眼里又有哪些投资机会?且看下文分析。

1

哪些国家存在大规模负利率国债?

多年以来,负利率国债成为国际金融市场一道独特“风景线”。

2016年6月,全球负利率国债规模突破13万亿美元历史峰值。尽管当前负利率国债规模不及前期高点,但其快速增长的势头凸显了发达国家经济增长前景不容乐观。

最近几年,负利率国债主要集中在欧洲和日本等国。

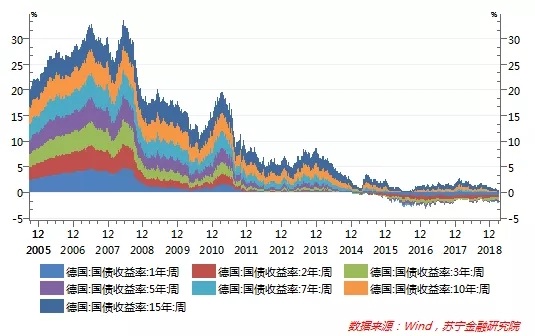

其中,2014年德国国债进入全面负利率时代,2014年8月1年期和2年期国债收益率降至负值区间;10月3年期国债降至负利率;2015年1月5年期国债落入零以下;2016年2月7年期国债进入负利率;2016年6月10年期国债跌至负值区间。

在此之后,虽然各期限利率有所回升,但今年年初德国长期国债收益率的基准——10年期国债利率再次掉入负利率区间,其他10年期以内的国债收益率负值区间则明显扩大(参见下图)。

除德国之外,法国、瑞士、丹麦等其他八个欧洲国家的一些国债也都处于零以下,其中,法国1年、2年和5年期国债和瑞士10年国债自2014年以来一直处于负利率区间,最近几个月负值水平有所扩大。

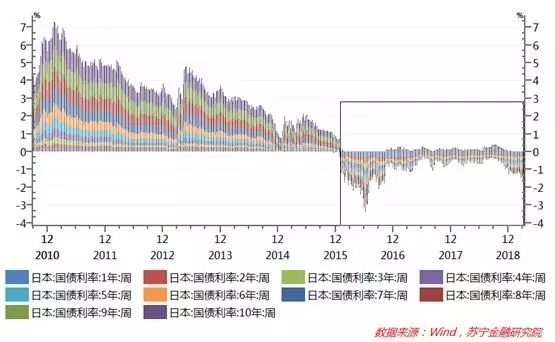

在亚洲国家中,2016年之后日本1年期至10年期所有国债的利率全面落入负利率区间,2018年四季度以来日本各期限国债利率的负利率水平进一步扩大(参见下图)。

为何最近几个月欧洲和日本的负利率国债的规模大规模增加?

原因并不复杂,主要有两方面:其一是美联储和欧洲央行货币政策正在重新转向宽松,资金市场收紧的趋势缓和,带动整体市场利率下行;其二是全球经济增速面临同步放缓的压力,国际资本避险需求上升,货币宽松之后的流动性大规模流向国债市场,拉低了国债市场利率。

例如,欧洲央行宽松措施释放的流动性,刺激了日本短期债券的需求,导致日本国债收益率持续下行,负值区间扩大。其中,2018年12月,全球基金净买入2.04万亿日元国债,创下2004年以来最高纪录。今年以来,全球资金大规模进入日本国债市场的趋势更加明显。

2

大规模买入负利率国债的是哪些投资者?

买入收益率为负的国债看起来十分愚蠢,这相当于借钱给政府,同时还要倒贴利息。然而,金融市场的任何“存在即为合理”,负利率国债市场之所以能大行其道,主要是它有以下五大类的购买者:

第一是欧洲央行和日本央行。这两大央行长期实施QE政策,即便债券收益率为负,QE政策也要求央行必须购买规定数量的国债。例如,2018年9月,日本央行近年来首次从市场购入负利率短期国债;欧洲央行目前持有的1万亿欧元以上的欧元区成员国国债,有相当比例是负利率国债。

第二是长期机构投资者。如保险公司、养老基金和银行等。这些机构需要配置相同期限的国债资产来对应其负债,或者以国债来保证其流动性,并作为向央行申请再贷款的抵押品。

第三是短期对冲基金等投资者。这些机构基于经济和通胀前景预判,认为利率将进一步下行,并从中获取短期投资收益,而不是持有负利率国债到期的负收益。另外,许多国际对冲基金之所以投资负利率国债,更是看中该国货币升值的潜力,例如日元和瑞士法郎的升值前景看好,是国际资本大规模流入这两国国债市场的主要因素。

第四是债券指数基金。特别是MSCI、JP Morgan等编制债券市场指数包含了大量欧洲和日本的负利率国债,债券指数基金会被动购买或持有这些债券。

第五是个人投资者和企业。目前许多商业银行存款,储户需要支付0.1%的现金附加费,个人投资者或企业出于避险需求,或者在预期通缩环境下,可能会配置负利率国债。

3

人民币国债成为国际资本的“香饽饽”

在全球国债市场陷入负利率之后,人民币债券成为了国际资本投资的新大陆。特别是人民币债券纳入彭博-巴克莱全球综合指数后,包括贝莱德、领航等全球最大的资产管理公司和华尔街大型对冲基金都在大规模买入人民币国债,人民币债券俨然成为全球债市的“当红炸子鸡”。

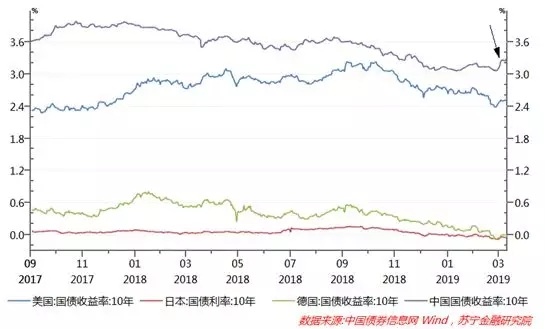

境外投资者普遍认为,单靠负利率国债价格上涨博取价差收益,风险还是太大,不如买入人民币国债赚取无风险利差的收益来得踏实。事实上,今年4月份以来,人民币国债收益率重回上升通道,与日本、德国甚至美国国债的利差不断扩大(参见下图),大大提升了人民币国债对国际资本的吸引力。

中国外汇交易中心数据则显示,今年一季度境外机构投资者新开户数量近300家,较去年同期增加两倍,为2018年全年开户数的70%;一季度境外机构累计参与国债交易成交量达到9191亿元人民币,同比增长31%。

可以预见,在人民币汇率稳中有升、中国经济触底回升、中国债券市场加速开放和国债收益率稳步回升等多重利好因素推动下,加上中国作为全球财政和债务状况的优等生,人民币国债市场有望与美国国债市场,成为全球最主要的国际资本避风港。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT