迷信外资可以歇歇了

(图片来源:摄图网)

作者|施旭健 来源|苏宁财富资讯(ID:SuningWealthInsights)

近年来A股的国际化水平不断提高,2002年实施QFII制度,2011年实施RQFII制度,2014年开通沪港通,2016年开通深港通,中国金融市场对全球的机构投资者吸引力不断扩大,海外资金加速流入。根据央行披露的数据,截止2019年底,境外机构和个人持有境内股票2.10万亿元,占比4%,这一比例相较于2016年底的外资持股占比几乎翻倍。

随着外资的不断涌入,其定价权也不断上升,很好的体现了市场的价值发现功能。A股自2017年开始了成长股向价值股的风格转换,以贵州茅台为代表的一批优秀行业龙头开启了波澜壮阔的牛市。经过外资3年的“栽培”,股民对外资逐渐产生了信仰。然而,我们这个时候必须提醒大家保持清醒,外资只是影响股票涨跌的其中一个因素而已,无需神化。

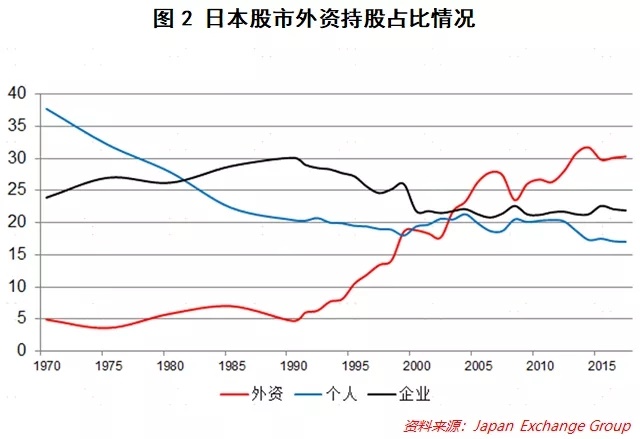

外资持续大幅流入并不意味着股市一定会上涨。日本就是一个例子。

日本经济在二战之后开始复苏,股票市场的国际化也从20世纪60年代开启,政府逐渐放宽对外资的投资限制。1976年7月1日,日本将铁路、金融等限制性行业外资持股比例由 10%提高到 15%,将非限制性行业的外资持股比例由15%提高到20%,同时允许外资以证券投资基金等形式投资股票市场。1979年《外汇法》修改后,日本基本取消了外资投资日本股票市场的限制。

1970年开始,日本股票市场中,外资持股市值占比整体呈现上升趋势,从4.9%升至2017年底的30.3%,但近几年来,由于日本经济复苏乏力,外资净流入的意愿并不强烈。

值得我们注意的是,日本股市上涨的最高点出现在1990年1月份,日经225指数达到最高点38957.44,之后随着经济泡沫的破裂,股市一蹶不振,30年后的2020年,日经225指数还不到30年前最高点的一半。

然后有意思的是,从1970年至1990年,外资占日本股市比重一直是维持在5%左右,这一时期,日本股市大幅上涨。从1990年开始,外资占日本股市的比重大幅上升,然而日本股市从1990年的历史最高点一路下跌,外资从泡沫最高点开始“接盘”日本股市30年。

因此,日本的例子告诉我们,虽然一般意义上增量资金的持续流入将引起股票价格的上涨,但并不绝对。股票价格最终还是以经济的基本面为基础,围绕价值中枢波动,就像投资大师那个经典比喻描述的那样,“经济和股市的关系就像主人与狗一样,狗永远跑在主人的前面,但他离开主人有一段距离的时候,又会跑回来找它的主人”。

我们再来看全球最发达的资本市场——美股的情况。国际化程度最高的美国股市从建立之初就是完全开放的。从美国股市的外资流入情况来看,外资持股占比逐年提升,从1951年底的1.7%大幅上升至 2018年底的14.8%,目前外资持股占比仅低于美国家庭部门和共同基金(分别为38%和 23%),在美国股票市场中的影响越来越大。从图3可以看出,美国股市的外资占比在1990年左右下降较为明显,巧合的是,这一时期刚好是日本股市外资占比开始大幅上升的时期。联想到1990年日本东京房地产市值可以买下整个美国的历史背景,我们也就不难理解,1990年之后日本股市的狂热对美国股市的外资流入产生了一定的虹吸效应。外资在价值洼地的美股与泡沫明显的日股之间选择了后者,显然,被股民视为“信仰”的外资有时也难言理智。

A股目前还属于新兴市场,对外开放程度在不断提高,各项制度在不断完善,国际化之路任重道远。因此,投资者必须保持清醒,理智的看待外资对A股的影响。

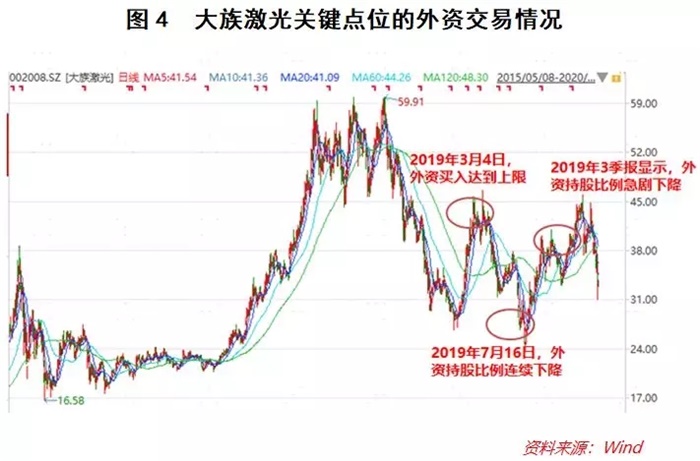

第一,A股作为最有活力的新兴市场,只是外资全球资产配置的一个价值洼地之一,A股占外资整个资产配置的权重并不大。第二,外资以机构投资者为主,机构投资者的考核方式大多为考核相对收益,因此外资在A股的整体资产组合跑赢大盘即可,要求的收益率并不高,这与普通投资者绝对收益为导向的目标有所不同。第三,外资作为价值投资导向、长期持股为主的机构投资者,看重的是以年为单位的长期收益率,这与绝大多数个人投资者追求的短期暴利存在价值观上的差异,况且外资也会看错,一旦业绩变脸,外资就会大量抛售。如果投资者以外资的短期交易作为指引,会面临极大的风险,这样的例子数不胜数,比如大族激光。

大族激光是中国激光装备行业的领军企业,具体公司经营细节我们不多说,只从关键点位外资交易的K线图上来看,短期跟随外资的策略风险极大。

2019年3月4日,外资通过QFII、RQFII以及深港通等渠道,累计买入并持有大族激光普通股超过3亿股,占到公司总股本的28%以上。按照规定,从3月5日起港交所将不再接受通过深港通渠道买入大族激光的申请。这个时候,如果你看到这个信息,发现外资如此看好这个公司的未来发展,然后也跟随大举买入的话,那你接下来一段时间会很痛苦。之后大族激光一路下跌,从44元一只跌至24元左右才止跌,而这个时候,外资并未持股不动,而是连续减持,持股比例迅速下降,如果你这个时候看到外资开始跑路也开始砍仓的话,那么你就完美的演绎了一波高买低卖,随后一直到2019年三季报公布,外资的确继续大幅减持,但是股价却从24元又反弹至44元。

你可以发现,外资的交易非常灵活,绝对不会傻傻的长期持股不动。况且,股市中没有神仙,外资操盘者也是人,当然也会判断失误。因此,个人投资者千万不要神化外资在个股上的交易,一味的采取趋同交易方式可能损失惨重。

历史经验告诉我们,无论是大盘还是个股,外资的交易行为都无需神化,只是其全球化配置资产的常规策略而已。投资最重要的就是独立思考,绝对不可盲目跟随他人。巴菲特是股神,但是他的亲姐姐多丽丝跟随巴菲特炒股却亏了钱,更加讽刺的是,之后多丽丝自己开始分析股市,身边的人却更愿意相信多丽丝的建议而不是巴菲特,你品,你细品……

编者按:本文由公众号“苏宁财富资讯”原创,作者为苏宁金融研究院研究员施旭健

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT