数据解读近5年咖啡市场 请先别急着杀死瑞幸

作者|郑艺阳 来源|时代数据(ID:datagoo)

瑞幸模式,一直存在不少争议。但对于消费者来说,一切并不复杂。

4月2日,瑞幸暴雷,4月7日,宣布停牌,5月19日,收到纳斯达克交易所的书面退市通知。在这每一个看似危险的节点,互联网上却掀起了一波又一波的购买狂潮,消费者身体力行的在app一次次下单,祈祷着“瑞幸,别倒。”

时代数据分析了包含“瑞幸咖啡”的关键词的新浪微博,发现“稳住”、“别倒”、以及“便宜”、和“好喝”是高频词。

对于咖啡的消费者来说,我们并不关心复杂的资本运作与狂欢,一杯好喝且便宜的咖啡才是硬道理。瑞幸财务造假事件无疑造成了恶劣的影响,但其成立的两年里也填补了市场的空缺,给无数消费者提供了他们想要品质佳价格优的咖啡选择。

而事实上,从整个咖啡市场上来看,瑞幸也是一条鲶鱼。

它的存在,无论是对于市场上其他竞争对手,还是消费者来说,都是不可或缺的。

1

中国咖啡市场发展史

现代生活,越来越离不开咖啡。早上一杯唤醒元气,中午一杯缓解疲惫,晚上一杯奋战到底。对疲于生活的社畜来说,一杯香醇的咖啡是“续命水”也是“安慰剂”。

刚需之下,咖啡正在成为资本的宠儿。

而对于中国这个茶文化源远流长的国家来说,咖啡能够在人们心中拥有这样的地位,是无数品牌不断试错踩坑,一步步渗透的结果。

如果梳理整个中国咖啡市场的发展,我们会发现,每个重要阶段都出现了一个知名企业。

1989年,雀巢集团在中国推出了“1+2”速溶咖啡,掀起了中国第一波咖啡潮浪。方便快捷的速溶咖啡成为一时的潮流,但也因牺牲了咖啡豆本身的香气和风味,让许多国人对于咖啡的理解停留在苦涩、难以下咽。

图片转载:时代数据(ID:datagoo)

1999年,星巴克进入中国,用深度烘焙、现磨现泡的意式咖啡重塑了中国人对于咖啡味觉的感知也加速了中国咖啡文化的普及。咖啡和咖啡馆成了“有钱有闲”的象征,却也因此停留在了高端小众市场。

2018年,瑞幸咖啡蓬勃兴起。疯狂扩张的门店,裂变式的营销、烧钱补贴的方式、叫板星巴克……它的存在如同鲶鱼,激活了一直笼罩在星巴克阴影下的咖啡市场,新品不断涌现,新玩家接踵而来。迅速扩张的咖啡市场,随处可见的咖啡杯,这一年,中国咖啡开始走向更广阔的人群。

对于许多人来说,星巴克与雀巢的地位也许无需多言,但瑞幸的存在为什么重要?又为什么是它成为了撼动市场的鲶鱼,短短两年的发展能给整个咖啡市场带来了什么新的改变……

想要找到这些问题的答案,还要从瑞幸之前的时代开始梳理。

2

前瑞幸时代:

星巴克的阴影与韩系咖啡店的溃败

瑞幸之前,在中国的咖啡市场,星巴克毫无对手。

从1999年的第一家门店至今,星巴克花了20年的时间,在中国开设了4000多家门店,让这个饮茶历史悠久的中国,成为了它全球仅次于美国的第二大消费市场。2019年,星巴克更是以15个小时一家新店的速度在中国扩张,平均每年创造近1万个就业机会。是当之无愧的中国咖啡霸主。

星巴克的强势进入,也将第三空间带到了中国,让咖啡馆不仅仅只是喝咖啡的地方,人们可以闲聊、开会、甚至发呆,是一个除了家和办公室之外的舒适社交空间。通过打造“第三空间”的概念,星巴克把自己在中国消费者心中的形象直接和高端划上等号——馥郁的咖啡香气、舒缓的音乐、柔和的灯光、舒服的沙发,咖啡馆变成白领、商务人士谈事的地方,或是追求生活品质的人才去消费的地方,搭配着线下门店的逐步扩张——极大地刺激了消费欲望的同时也强势定义了咖啡文化。

捧一杯拿铁,选一个靠近落地窗的位置,看着窗外的车水马龙,阳光洒在身上。这成为了许多人对星巴克甚至是喝咖啡这一行为最初的渴望与想象。

图源:摄图网

一家独大的星巴克,不断刺激着后来者挑战。韩流咖啡就曾在中国市场向星巴克发起过猛烈的冲击。但是,结局可以说是很惨烈。

2012年,伴随着韩流文化,咖啡陪你、豪丽斯漫咖啡、Zoo Coffee、MangoSix、途尚咖啡等韩系品牌纷纷进入中国,试图用疯狂扩张的方式侵占中国咖啡市场。在扩张最快的 2014年~2015年,这些最具代表性的韩系咖啡店在中国一下子开出了八百多家店,风光一时无两。 但最后,豪丽斯被供应商追债,Zoo Coffee被中资完全接管,最为激进的是咖啡陪你,创始人自杀,门店大面积倒闭。韩系咖啡在中国全面溃退。

目前市场上存在像上岛咖啡、咖世家这样的老牌连锁咖啡店,但也始终无法与星巴克抗衡。

缺乏差异竞争,这无论是对仍为蓝海的中国咖啡市场还是咖啡消费者而言,绝不是一件好事。

对比“隔壁”领域奶茶行业就能得出答案。同样是舶来品的奶茶,与咖啡先后进入中国,经过了三十年的竞争之下,行业内既有高档定位的品牌如二三十元一杯的喜茶、奈雪的茶,同时也有定位大众的品牌如一点点、COCO,在低价档有益禾堂、蜜雪冰城。

随着消费者不断迭代,抓住市场出现的新需求,一点细微的创新就会引爆一个新的细分市场。在这样良性的竞争环境下,2018年全国现制奶茶门店数已达41万家,成为了真正炙热的千亿市场。

反观咖啡行业,在同样的30年间,没有崛起任何一家平价的大众定位的连锁咖啡馆。

直到今天,中国每年人均咖啡消费也不到 5 杯,其中还有 84%是速溶咖啡。

3

瑞幸凭什么成为搅动市场的鲶鱼

瑞幸的出现,打破了这一僵局。

韩系咖啡为代表的后起者对星巴克发起的挑战,是用自己的第三空间与星巴克的第三空间进行同台竞争。从本质上,并没有跳出星巴克所定义的咖啡文化。而同样喊着“打败星巴克”的瑞幸,巧妙的放弃了“第三空间对战第三空间”的模式,走出了一条全新的路子。

区别于贩卖线下体验的星巴克,瑞幸更多将业务和精力放在互联网上,并在线下设立大量咖啡快取店——门店面积狭小,选址灵活,覆盖在办公室、大学校园、机场/车站、高速/加油站、社区等我们生活中触手可及的地方。足够密度的门店缩短了人们每次消费的时间,也解决了外卖咖啡品质无法保证的问题。通过线上下单+线下门店自提、外送模式让购买者随时随地以极短的时间就完成一杯咖啡的消费。

比起创造一个全新的空间,让消费者来习惯,瑞幸所做的其实是悄无声息的渗透在每个人的生活当中。

图源:摄图网

瑞幸之后,国内咖啡消费场景打破了传统的线下咖啡门店消费的形式,呈现多元化发展趋势,并且不断朝着休闲场景渗透。极光大数据显示,办公室、家庭、和休闲娱乐场所已成当前主要的咖啡消费场景。

同时,在学习、商旅等其他场景,咖啡消费也在逐渐渗透。多元化的咖啡消费场景让咖啡悄无声息的渗透到许多人的生活当中,逐渐成为他们不可或缺的一部分。

除了消费场景的突破,瑞幸最大的改变,在于价格。中国的星巴克一杯咖啡的价格在30元左右,这与在纽约和伦敦的价格,基本相同。但中国的人均GDP是美国的1/6。对于大部分的消费者来说,这也许是偶尔的享受,是新奇的体验,却无法成为日常。

而瑞幸通过大量的补贴,折扣,以极其优惠的价格提供给消费者一杯味道不错的咖啡,许多原本不喝咖啡的人,抱着薅羊毛的心,成为了咖啡入门级用户。

平价咖啡的出现也培养出了一大批咖啡刚需者——依赖咖啡提神的消费者,他们对咖啡的需求更日常,更高频,因此也对性价比、便利性和个人体验更为敏感。

从具体数据来看,国内咖啡消费人群中他们才是大多数。83%的受访者表示饮用咖啡动机为提神醒脑、消除疲劳,68%的受访者饮用理由为放松心情、缓解压力。毕竟对于996的社畜们来说,一杯咖啡喝下,舒缓压力,成功续命后,赶紧完成工作回家躺着才是更要紧的事。

便利、平价和品质,瑞幸切中了痛点,也重新定义了咖啡,将中国咖啡市场带入了一个更加广阔,下沉的地方。极光调研发布的《2020咖啡消费市场洞察报告》显示,线上购买咖啡的人群中有近五成来自二线城市,来自三四线及以下城市的消费者也占据了近四成。

切中了市场需求的瑞幸,开始以疯狂的速度在增长。仅花了两年时间,就在门店数量上超过了星巴克,全国有超过4500家门店,比星巴克还多出300多家。

除了门店上的成绩,从消费者的喜爱程度来看,瑞幸也已经十分接近星巴克。

星巴克花了20年走到了顶端,而瑞幸,仅花了两年,站在了星巴克的面前,发起了全新的挑战。瑞幸对咖啡的全新定义让星巴克在一线城市的消费者心中已经逐渐失去它作为咖啡教育者的魅力。

4

鲶鱼效应下

星巴克的自我变革

在瑞幸这条“鲶鱼”的刺激下,星巴克开始了史上最大的一次自我变革。

2018 年 9 月开始,星巴克外卖在饿了么上线,更早的时候接入微信和支付宝。放弃细腻体验的的实体空间,一视同仁存在于搜索后的店铺列表,与其他品牌同台竞争,这对星巴克来说是个巨大转变。

2019 年 5 月,一直专注打造线下门店的星巴克更是推出了“咖快”,直接对打瑞幸“线上+线下”的外卖模式,提供“在线点,到店取”的服务;同年 6月,星巴克在北京开出全球首家啡快概念店。门店主要服务用手机下单,到店自取的“啡快”服务,和“专星送”外卖。相比于社交和空间化的体验,「啡快」概念店与瑞幸所重视的“快取店”十分类似,都更突出“效率”。

图片转载:时代数据(ID:datagoo)

除了业务模式上“被倒逼”,在产品创新上,星巴克也一改沉稳,破天荒的一口气推出了八款新品“星巴克玩味冰调”系列,分为含咖啡因和不含咖啡因饮品。但被星粉们吐槽“没有最难喝,只有更难喝”。

还有用“止咳药水”“板蓝根”来形容星巴克新品的口味的——

当势均力敌的竞争在市场上出现,瓜分市场份额也就不再像以前那么简单。星巴克的这一仗,并不好打。

1 月 29 日,星巴克公布了 2020 财年第一季度(2019 年10 月至 12 月)的关键财务数据。数据显示为应对疫情,星巴克关闭了中国市场超过半数的门店。本季度,中国市场线上订单销售额占总收入 15%,外卖订单占到星巴克中国销售额的 9%,中国的移动订单占到星巴克中国总收入的 15%,环比增长 10%,仍有20%的门店无法提供配送业务。

除了外卖业务与产品的更新,在开店方面,星巴克的下沉态势也相当明显。数据显示,目前星巴克分布在二三线城市的门店数量已经超过了一线城市的门店分布。2019年,星巴克中国高级质量经理尼力曾表示,公司计划于2022年之前,在全国门店数量扩张至6000家,入驻230个城市。这也就意味着,未来几年内,星巴克将每年开店数量超过600家,更多下沉到二三线甚至是四线城市。

星巴克的转变,意味着,中国的咖啡市场在经历瑞幸这只鲶鱼后,也从“小众高端”来到“祛魅”的阶段——去更广阔的市场争夺用户,进一步做大中国咖啡消费市场的蛋糕。

5

逐渐做大的咖啡市场

除了行业老手,瑞幸咖啡的存在也让新入局者提神醒脑,提供了新的思路:中国的咖啡市场想要焕发出巨大的增长只有满足和挖掘消费者对产品多样化的需求。

如今的咖啡不仅是星巴克定义的,咖啡馆里等待品尝的香醇饮品,也随着消费者消费场景的不断变化,便利性、功能性、时尚性等其他特性正在不断被开发。

焕发活力的中国咖啡市场,新品不断涌现,新玩家也接踵而来。

2019年,以可口可乐为代表的食品巨头纷纷进入中国的即饮咖啡市场:可口可乐最先通过自有品牌的碳酸咖啡跨入咖啡市场;随后5月,农夫山泉推出了同样推出即饮咖啡碳酸咖啡“炭仌(音同‘冰’)“,正式进军这一品类,随后在10月升级了产品线,推出了低糖拿铁、无蔗糖拿铁和无糖黑咖等三款新品;

7月,做乳制品的伊利喊出了现磨咖啡店式的口号——“选用100%阿拉比卡豆”。推出“圣瑞思即饮咖啡“;12月,同样看中了“可乐+咖啡”形式的百事宣布将于明年在美国市场推出限量版咖啡可乐饮品“Pepsi Cafe”,加入阿拉比卡咖啡豆提取物,咖啡因是平常百事可乐的两倍。 一些老品牌也不甘示弱,速溶咖啡领域的霸主雀巢开始不断改变自己、追逐消费者的偏好转向。一方面从传统速溶咖啡,升级为精品速溶咖啡,将起源并流行于咖啡馆的冷萃技术运用在了速溶咖啡上。另一方面瞄准的是被瑞幸搅得火热的现磨咖啡市场,在北上广深四地上线了一个全新的办公室咖啡业务——一个针对办公室咖啡消费场景的现磨咖啡业务。

6

鲶鱼的出现,消费者的福音

瑞幸风风火火的这两年很大程度上唤醒原本沉睡的市场。当咖啡成为更广泛、更大众的消费品时,消费场景不断丰富以及消费者需求多样化则反过来刺激市场不断进步与细分。 不同品牌、不同行业的品牌企业正在深挖咖啡市场,最终受益的还是消费者。

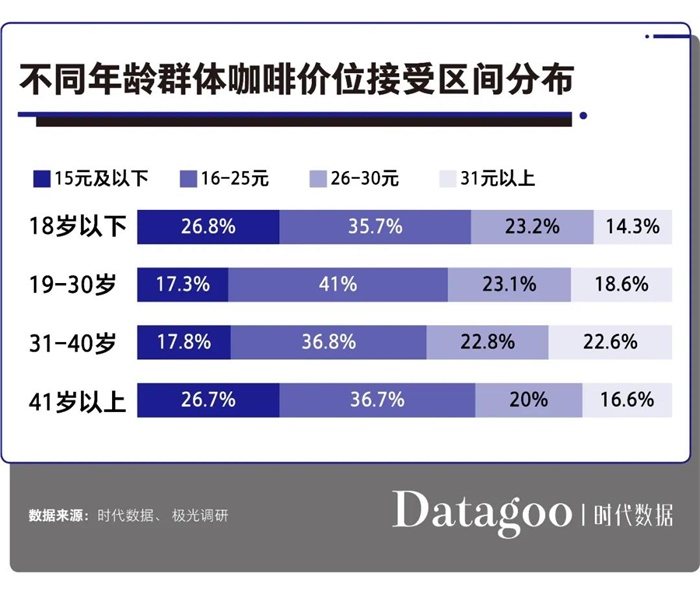

极光调研数据显示,中国咖啡消费者对于平价咖啡的需求更加突出。有超过80%的消费者能够接受单杯价格在30元以下的咖啡,其中约40%能够接受16-25元/杯的价位,24.5%能接受26-30元/杯的价位。从年龄分层来看,18岁以下和41岁以上的消费者对于咖啡的价格敏感度相对较高。

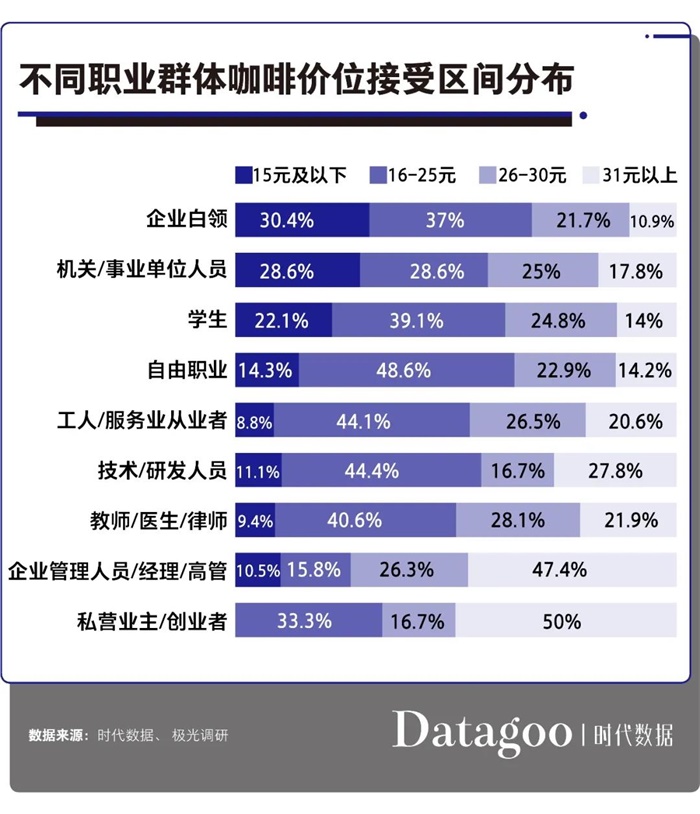

不同职业群体在咖啡价格的接受度上差异也较为明显。其中,学生、白领和事业单位人群对于咖啡价格的敏感度比较高。

总体而言,当消费者收入水平一般,但对咖啡需求又比较大时,他们就会更在意咖啡的性价比。瑞幸咖啡及其跟随者的出现,填补了广大用户对平价优质咖啡的巨大需求。 在需求的召唤下,人们急切的关注着瑞幸会不会倒下这一问题的背后是“平价咖啡时代是否就此终结的问题”,无论最后答案如何,现在来看,很显然,千万消费者们并不期待这一天的到来。

编者按:本文转载自微信公众号:时代数据(ID:datagoo)

作者 |郑艺阳

编辑 |郑艺阳

设计 | 蔡展

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。