业绩难填高估值,A股一季报蕴含着哪些希望?

(图片来源:摄图网)

作者|陆胜斌 来源|苏宁金融研究院(ID:SIF-2015)

2020年年报和2021年一季报已经尘埃落定,上市公司的业绩基本上全部披露完毕,从结果来看,一季度整体修复显著。

受疫情影响,2020年全A整体上市公司归母净利润同比增长2.1%,剔除金融后的全体同比增长3.8%。2020年,金融系统累计向实体让利1.5万亿以助力企业发展,金融上市主体业绩因此受到拖累,银行同比增长0.7%,非银金融同比增长0.4%。

从今年一季报来看(见图1),全A整体上市公司归母净利润同比增长54.9%,剔除金融后的全体同比增长171.4%;在申万一级行业中,除国防军工和房地产外,其他行业均出现改善。若剔除疫情导致的低基数影响,直接与2019年一季度相比,全A整体上市公司归母净利润增长24.8%,复合年增长率为11.7%,业绩也可以说是不俗的。

业绩向上,估值向下

虽然一季度整体业绩改善明显,但春节以后大盘的走势却不尽如人意。去年受疫情的影响,国内的流动性较为充裕,推升了A股市场的估值,市场的推演逻辑是:估值先行,静待业绩释放。

2021年以来,宏观流动性边际收紧,公开市场操作基本维持整体平衡,银行间的流动性受财政存款、地方债发行节奏缓慢等的影响相对充裕,资本市场进入了存量博弈的阶段。随着国内经济的持续复苏,企业盈利预期也不断好转,春节前市场资金在部分抱团股上集中,推升了一定程度的泡沫,使得亮眼的业绩也难以消化畸高的估值(见表2)。

整体来看,季报业绩较为喜人,但季报行情并没有如期来临,市场普遍预期今年A股业绩受基数影响会前高后低,担忧情绪不免萦绕心头。细分来看,疫情对于不同行业的影响仍未消退,结构分化非常显著,低估值、顺周期成为防守进攻的重要阵地。除此之外,我们能从一季报中看出蕴含着哪些希望吗?下面我们一一道来。

右侧机会:顺周期的业绩兑现

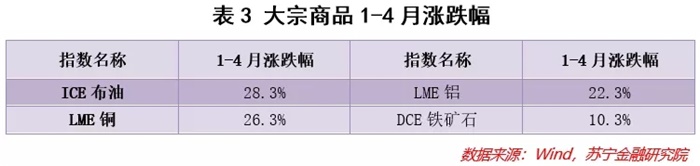

随着疫苗接种范围的扩大,全球货币政策的宽松及财政政策的刺激,虽然疫情在局部地区仍有反复,但经济的复苏已经启动,市场对于通胀的担忧也日益强烈。大宗商品今年以来上涨幅度明显(见表3),A股上游行业在一季度的盈利均很突出。但因预期太过一致,股价涨幅已经比较充分(见表4),对于追求安全垫的投资人来说,当前不能说是一个非常好的投资时点。

值得关注的是,采掘行业近五个季度的累积净利润同比情况分别为-89%、-78%、-30%、-24%、1094%,虽然修复相对缓慢,但基本面逐季改善的趋势明显,今年一季度相较2019年同期增长62%。从股价表现来看,当前仍未获得市场青睐,且采掘业当前的估值处于历史分位的20%以下,未来有望实现戴维斯双击。

左侧机会:疫情冲击,仍未修复

受新冠疫情的冲击,第一、二产业所受影响相对较小,因逆周期调节政策的支持,最先修复的是投资、制造相关的产业,而服务、消费等第三产业相关的行业仍未完全从疫情的阴影中走出。随着出行消费潜力的释放以及疫苗接种率的提升,预计这些行业仍有较大的盈利修复空间(见表5)。

需要注意的是,休闲服务行业中,中国中免的市值过大(权重接近70%),对于指数的影响较为明显。若在休闲服务指数中剔除中国中免,休闲服务行业2021年一季度相较2019年同期净利润下降189%,业绩远未得到有效修复,但是市场对于修复的预期已经较为充分地反应在股价上。

5月5日,文化和旅游部发布的报告显示,2021年“五一”假期,国内旅游出游2.3亿人次,同比增长119.7%,按可比口径恢复至疫情前同期的103.2%;实现国内旅游收入1132.3亿元,同比增长138.1%,按可比口径恢复至疫情前同期的77%。国内旅游的火爆将会在上市公司二季度的报表上有所体现。值得注意的是,机场、物流、酒店、运输设备等细分子行业一季度相较去年年报和三季报均出现弱化,而航运板块业绩出现明显改善,疫情冲击的行业随着消费的复苏,有望出现拐点。

医药生物:疫情驱动仍具动能

医药生物是自疫情爆发以来,受疫情驱动逻辑最为直接的行业(见表6)。虽然疫情控制将是必然,但其间的过程难免曲折。

在海外疫情不断反复、病毒变种多样的情况下,医药生物在基本面和行情热点两方面都有可能继续成为赢家。可以关注细分子类:医疗防护(无纺布(口罩)、防护手套)、消毒、医药制造及销售(抗生素、抗病毒、免疫系统、保健品、检测试剂)、医疗器械(手术器材、注射器、磁共振、X射线、呼吸机、监护仪)、康复护理、肺炎疫苗(临床前期、临床后期、商业化)等。

估值压力仍存的行业需谨慎

2020年下半年以来,诸多行业出现了盈利的持续改善,叠加行业景气度的不断提升,一季报也呈现出高增态势,如新能源、乘用车、电子等(见表7)。持续的业绩改善会加强市场的一致预期,从而提前推升行业的估值。一季报之后,汽车行业的估值仍处于70%历史分位,电气设备处于62%,电子处于40%。

随着上游原材料价格的继续上行、并向下传导,中、下游行业的成本会不断抬升,从而盈利会逐步受到压缩。因此,上述行业虽然盈利持续改善,但后续压力将会增加,且当前估值并不算低。细分来看,像新能源汽车、自动驾驶等仍处于高景气,对于趋势跟随的投资者来说,可以关注。

业绩恶化的行业需警惕

国防军工属于典型的逆周期行业(见表8),在疫情爆发之际,2020年一季度归母净利仍同比逆势增长40%,因此在考虑今年一季度业绩同比时,不需要剔除疫情的影响。从结果来看,可以说是严重不及预期,而随着当前国内经济不断修复之际,军工的逆周期调节作用必将逐步退出,业绩难有爆发空间。

如果按照静态业绩来看,有些行业的业绩增速非常不俗,但是这只是表象,我们更需要关注的是其净利润的变化趋势。如果某个行业业绩的绝对增速很高,但连续几个季度均出现滑坡,那么市场给与的估值一定也会相应下行,从而出现戴维斯双杀。农林牧渔就是这一类的典型,农林牧渔与疫情相关不大,主要受到超级猪周期的影响,去年一季度同比增长389%,自那以后业绩逐季走低,当前仍未出现拐点。

编者按:本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院研究员陆胜斌

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT