结构优化、获客激进,快手更“快”了

作者|李婷婷 来源|深响(ID:deep-echo)

24日晚,快手发布2021年Q1财报,成立于2011年3月的快手,交出了其第一个十年的最后一份答卷。

特殊的节点,赋予了这份财报更多起承转合的意义。其实在完成IPO、迈入十周年后,快手在业务的节奏与方向上,已经释放出了诸多转变的信号,此次财报则从更量化的角度呈现了快手的变化。

总的来看,快手基本盘依旧稳定,用户规模与营收保持增长:

2021年一季度,快手中国应用程序及小程序的平均日活跃用户达到3.792亿,同比增长26.4%,环比增长20.0%;

此外,快手首次公布海外成绩,2021年第一季度快手海外市场的月活跃用户均值超过一亿,2021年4月进一步增长至1.5亿以上;

2021年一季度,快手实现营收170亿元,同比增长36.6%,快手的毛利率由2020年同期的34.2%提升至41.1%。

保持总规模增长的同时,快手内部在结构优化、新业务发展、内循环逻辑等方面都体现出了新的思考与探索。处于转型期的快手难免遭遇市场的不理解,昨日开盘后,快手一度跌超10%。不过,业绩发布后,多家券商分析机构给予快手“买入”或“增持”评级。

瑞银认为,快手首季收入符合市场预期。首季快手电商总交易额达1186亿人民币,高于市场原预期2.9%,维持目标价432港元。大和证券则指出,快手首季广告业务在季节性因素影响下仍表现强劲,未来季度收入组合将持续改变,有助于毛利率的提升。

归根结底,在坚持长期视角的机构投资者眼里,比起阶段性表现,更关心的是——下一个十年里,快手到底想做什么?变化的价值如何体现?

快手的变化

开启新的十年后,“撕下佛系标签”是快手留给市场的突出印象之一,此次财报数据也充分体现了,快手在扩张节奏、营收结构等多维度上的变化。

营收方面,快手一季度实现总营收170.2亿元,同比增长36.6%。规模持续扩大的基础上,快手继续深化了营收结构改革,各分部收入更趋平衡。

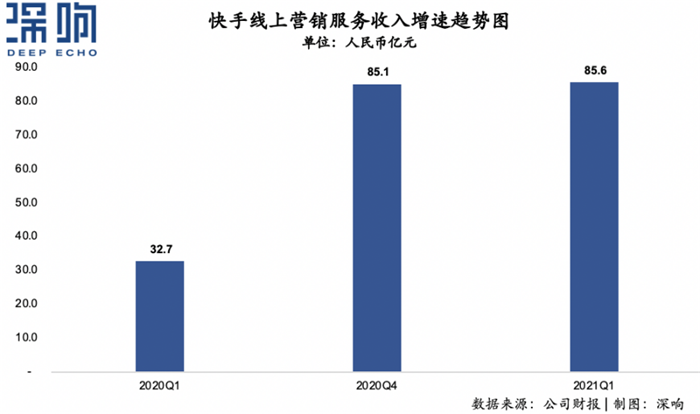

具体来看,线上营销业务成长为快手的营收支柱之一,本季度贡献营收85.6亿元,同比增长161.5%,且首次实现占总营收比例过半。快手一直以来相对薄弱的商业化一环终于被补足。

在此前的招股书与财报中,快手线上营销服务业务的潜力就有所体现。去年Q4财报中,线上营销服务的表现就非常抓眼,贡献营收85亿元,超越2019年全年,并且首次超越直播成为当季营收第一的业务。此次Q1财报反映,在广告行业淡季中,该分部依然能维持收入规模、进一步提高占比,这将进一步强化市场对快手线上营销业务可持续性、可成长性的信心。

这一业务在数据上的优秀表现,一方面得益于快手从2017年推出在线营销服务起,对商业化的日益重视,以及营销服务能力的不断优化。

在线营销业务现阶段的核心平台为磁力聚星,财报提到,截至2021年Q1,磁力聚星平台接入的内容创作者合作伙伴数量相比2020年年底超翻倍增长,Q1快手合作的内容创作者所制作的广告内容视频播放量环比增长超100%。此外,新平台快手联盟也彰显出存在感,其被定义为“驱动商业化加速向前的第三驾马车”,根据4月快手联盟大会上释放的信息,快手联盟今年的目标收入规模是突破100亿元。

另一方面,在线营销业务的突进也说明了快手品牌效应的显现。

从市场动作中能够观察到,快手在提升平台调性上下了苦功,比如引入了大量影视、综艺、明星等娱乐类内容,帮助快手破圈吸引更多一二线城市人群。用户覆盖人群的广泛,使得快手成为品牌广告主拓宽传统地区以外客户的重要渠道,快手因此收获了品牌广告主的更多认可,财报显示,2021Q1品牌广告收入的同比增速超越线上营销服务总收入增速。

随着在线营销业务的快速成长,快手对直播业务的依赖性大大降低。2021Q1,快手直播收入占总营收比例由去年同期的72.3%下降至42.6%,但直播收入规模依旧可观,达到72.5亿元。

快手直播业务已经相对成熟,从财报描述及业务动态中可以看出,直播业务现阶段重心放在扩展品类、深耕垂类上,相比起变现更关注内容生态的打造。其中值得关注的是快手在体育赛事版权上的突破,一季度快手拿下中国男子篮球职业联赛,近期消息,快手成为东京奥运会首家持权转播短视频平台。

长周期的建设下,快手直播的内容创作与内容消费已形成一定的飞轮效应,Q1日活跃直播主播及日活跃直播用户数量环比均实现双位数增长,且用户付费意愿上升,Q1快手应用的直播平均月付费用户为5240万,环比增长3.1%,每月直播付费用户平均收入为46.1元,同比增长2.9%。

快手营收构成中,仍处于发展初期的是以电商为主的其他业务。2021Q1,其他业务贡献营收12.1亿元,占比16.7%,但增速最为突出,较2020年同期增长幅度高达589.1%,主要是由电商增长所推动。

电商方面,快手仍处于起步期,仍需要持续投资基础设施建设。快手在财报中提到,一季度其在快手小店中推出更多工具及服务,受到商家欢迎,快手小店额电商交易总额占平台电商交易总额的比例从2020年同期的53%增至85%。

此外,此次财报中还体现出了电商货币化率的提升。财报显示,快手电商一季度GMV为1186亿元,同比增长约219.7%,远低于以电商为主的其他业务收入增速,从增速差额中可以窥测到快手电商低货币化率问题得到改善。

总的来看,快手在直播业务稳固的基础上,加大了对在线营销、电商的关注,所体现出的收入结构更趋多元化。并且,尚在成长期的电商业务势头强劲,其能够推动快手业务结构向更平衡的方向发展。

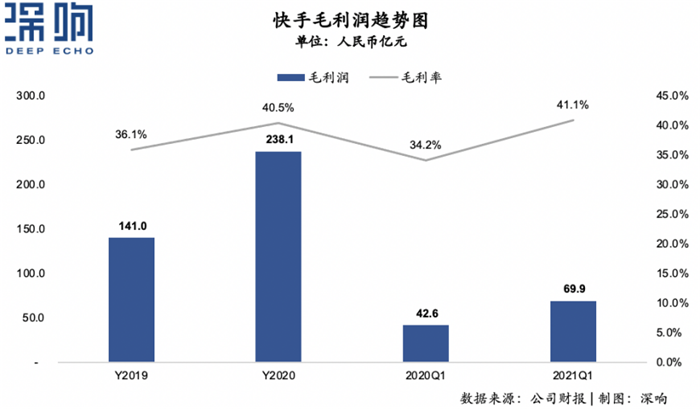

收入结构的多元体现在盈利能力上,表现为快手毛利率的进一步优化:

一季度,快手的毛利率由2020年同期的34.2%提升至41.1%;

一季度,排除以股份为基础的薪酬开支、可转换可赎回优先股公允价值变动等因素影响,一季度,快手经调整后的净亏损为49亿元,经调整净亏损率为28.9%,较2020年同期的34.9%有所降低。

现阶段的快手很明显在有意识地优化自身业务结构,在阶段性变现能力与长期生命力中寻找平衡。其营收结构的变化,将在未来商业化场景的突破、盈利能力的修复上持续发挥作用。

快手的“准备”

快手的变化不仅体现在收入上的结构性调整,在用户侧,快手也采取了更激进的获客策略。

从数据来看,Q1财报显示,快手中国应用程序及小程序的平均日活跃用户达到3.792亿,同比增长26.4%,环比增长20.0%;用户活跃性方面也有进一步提升,快手每位日活跃用户的日均使用时长为99.3分钟,同比增长16.5%,较去年四季度公布的89.9分钟提升10.5%。

具体来看,快手为了实现用户规模与活跃性的增长,在营销、产品、流量运营等各个维度都实现了一定的进阶。

一季度,快手积极投入春节营销大战之中。除夕当天,快手用户领取红包总次数达90.3亿次,红包分享总次数达15.8亿次,“万元现金红包”活动中人均领取红包近40次。此外,快手在春节期间还开展了橙白娱乐盛典、“超级年礼”、周杰伦直播等多样化活动,吸引各圈层用户注意,其中,橙白娱乐盛典直接推动快手微信指数飙升1000%。

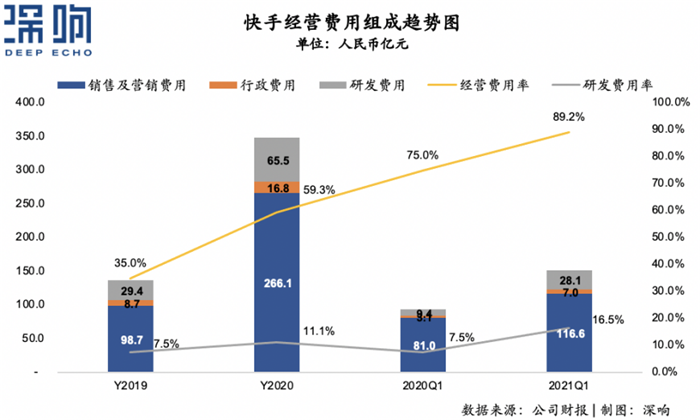

在春节期间的大量营销投放,也为快手一季度的销售及营销开支规模的上升提供了解释。此外,客观环境中流量价格攀升,以及快手在海外获客力度的加大,共同导致了营销开支的同比增长。

除了更加大手笔的营销活动之外,快手在产品侧也实现了突破。

一方面,快手8.0版本中,在原有"双列"基础上,推出"单列"精选频道;另一方面,快手还推出了独立的单列App快手极速版、概念版。在满足老用户消费习惯的基础上,新版本的推出进一步拓展了新用户的消费需求。

在积极获取新用户后,如何实现用户的留存与转化是快手更应关注的问题,这也决定了快手在获客上花的钱到底值不值。

在24日晚间的业绩电话会上,快手CFO钟奕祺披露,今年一季度,快手的DAU/MAU比值达56.8%,这一数值较2018年的48.6%、2019年的53.0%以及2020年的55.1%保持连年增长。借助更丰富的内容,快手也希望持续增加用户的使用频率和时长。

正因如此,快手分外强调私域的重要性。在今年四月份的光和创作者大会上,快手直接点明了2021的关键词是“私域流量”,对私域的重视可见一斑。

快手之所以如此强调私域建设,不仅是因为私域关系着用户的留存与活跃,更在于私域语境下,用户与主播之间产生更紧密的情感联系,而这正是快手定义中“信任经济”的基础。此次财报中快手公布了这样一组数据,截至三月底,快手应用上已有超过110亿对用户相互关注,快手希望借此说明用户与内容创作者之间的信任进一步加强。

信任经济的逻辑中,私域不仅关系着运营侧用户规模及活跃性的表现,更关系着快手的商业化能力。这一点有诸多数据可以例证,如财报中提到私域对电商交易总额的贡献超过公域,此外快手高级副总裁严强曾透露,2020年快手平台创作者中私域收入达400亿。

因此,快手在获客上的激进,实际上可以理解为快手对私域建设的大力投入,而这是快手发挥“信任经济”价值的先决条件。

快手的未来可能“打法”

上述种种分析显示出快手变了,那么下一个需要厘清的问题是快手究竟想往哪儿去——从底层逻辑上来讲,快手持续在做的事,就是让私域流量发挥出更大的价值。

首先,快手基于私域升级了电商的逻辑。

快手在持续地投入于新业务电商的发展,并且定义了直播电商2.0时代,其认为行业逻辑需要从流量驱动升级为信任驱动,摆脱货架电商以"货"为中心节点的窠臼,开始走向内容电商以"人"为中心节点的思路。快手认为,只有以信任驱动,才能避免存量竞争中重复买量、价低者得的恶性结果。

而要实现这一点,不仅要求快手继续建设电商基础设施,更要求快手巩固社区“信任”氛围。因此,快手非常重视非标品的销售,并且严厉处罚任何形式的欺骗行为,近期快手头部主播之一殷世航被封号,就足以见快手维护信任关系的决心。

其次,快手也吹响了向本地生活进军的号角,但思路上与美团、抖音有着明显不同,偏重以私域为基础向用户提供泛生活服务。

快手瞄准的领域更多是汽车、房产、法律、健身等美团还未深厚布局的领域。根据快手高级副总裁、内容运营负责人严强,快手平台的房产主播王贝乐,其线下带看率已经达到了70%,其团队到现在累计带来的房产成交上千套;快手平台的汽车主播二哥说车,由他发起的直播团车活动,曾经创下一场售卖288辆车的纪录,堪比一家4S店一年的业绩。

由此可以看出,快手在本地生活业务上更加依赖于达人的个人号召力,将生活中的线下消费场景搬到主播的直播间中。这种思路下,快手避开了与美团的直接竞争,充分利用了其生态内达人与粉丝之间的强连接属性。

再次,快手希望通过私域与公域的打通,实现自发式的内循环生长生态。

快手磁力引擎粉条业务及电商营销业务负责人阿稳曾这样解释快手的商业化内循环:“快手作为社区平台,其商业化是一种自发式的内循环生长生态,能很好地将电商业务和流量广告一起发展,并且互相交融,形成良性生态闭环,这是快手商业化产品和生态的优越性,也是其能快速爆发的根本原因。”

长期来看,快手希望能做到的是,通过私域优势为商家降本增效、为创作者提供更稳定的收入,让客户、达人都能够在平台上做长期生意,满足用户的情感与消费需求。只有客户、达人、用户都能长期地留在快手生态内,才能对快手平台产生更长远的价值。

主动撕下佛系标签之后,快手体现出了许多外显的变化,如发展上的提速、业务维度的扩展、收入结构的优化。

但在外显的变化背后,快手的核心逻辑实际上不曾改变,其依旧重视内容、重视“老铁”。在此基础上,快手希望能够从“信任关系”发展出“信任经济”,基于此形成商业化内循环,并进一步打开更多的商业化场景。

编者按:本文转载自微信公众号:深响(ID:deep-echo),作者:李婷婷

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT