零售化喊了这么多年,餐饮品牌到底做得怎么样了?

作者|翟彬 来源|红餐网(ID:hongcan18)

去年疫情期间,餐饮行业靠着外卖和零售两块到家业务快速回血。过去被餐企定位为“边缘业务”的零售版块也因此得到空前的发展,成为餐企未来发展的“重要变量”。

如今疫情得到有效控制,“餐饮零售化”现在怎么样了?餐企能不能做出成绩?挑战又在哪?

“618”正式落幕了,京东以3438亿元的销售额,创下新的历史纪录;全网的GMV也达到了5784.8亿元,同比增长26.5%。

在本届“618”中,食品生鲜类目的表现尤其抢眼,整体成交额同比增长156%。其中小龙虾爆卖1.3亿只,牢牢占据单品的C位;正大的宫保鸡丁,聪厨的梅菜扣肉和鲜到家的三椒水煮鱼等快手菜同样抢手,成交额同比分别增长了500%、108%和105%。

餐饮品牌的成交额也不落下风,五芳斋同比增长136%,西贝同比暴涨了10倍。对于已经18岁的“618”来说,作为新手的餐饮品牌们“虽迟但到”,并且逐渐成为“618”版图中不可或缺的一块。

而刚刚结束的“618”这一零售行业重要的试金石,也许正好是检视餐饮品牌们零售化水平的绝佳窗口。

一

餐饮零售迎来“期中考”

超强阵容亮相“618”

作为零售消费的风向标以及重要时间节点,“618”既能赚声量,又能带销量,对一些有零售相关业务的餐饮品牌而言,意义和价值不言而喻。

今年“618”,餐饮的头部品牌们毫无悬念的都出现在了京东和天猫的“618”主会场中。而从各餐饮品牌交出的作业来看,餐企们在产品研发、营销推广、运营和供应链等方面都有肉眼可见的成长和进步。

其中,海底捞、呷哺呷哺、广州酒家、星巴克等老玩家一如既往的卖力打折促销。

近两年才开始发力零售的餐饮新军们在活动力度上也毫不手软,除了大额优惠或者满减等常规促销手段之外,还推出了包括会员专享、秒杀、充值赠券、达人直播带货等多种玩法。

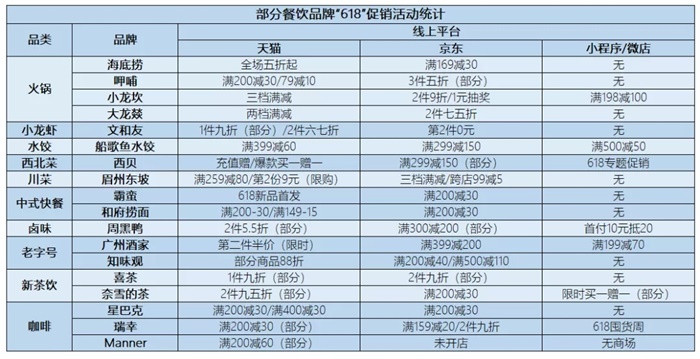

△图片内容来源:天猫、京东及小程序

西贝、遇见小面等品牌甚至不约而同地将“618”作为新品发布的“首秀场”。西贝上线了老坛剁椒鱼头和爆款小龙虾,遇见小面也端出了新品“麻辣干溜小面”,场面十分热闹。

△图片内容来源:天猫、京东及微信公众号

二

多点开花,餐企占据零售多类目榜单前列

在本届“618”角逐中,餐饮品牌上线的品类得到了极大的丰富,从过去的火锅底料、蘸料、面点、即饮咖啡等少数传统品类扩充到了自热食品、速食菜、速食汤等多品类。

在与食品相关的30个大类(酒水奶制品等品类除外)中,有超过15个大类的榜单前十名中,餐饮品牌都榜上有名,成绩斐然。

显然,餐饮品牌在零售领域的布局已经从之前的“点”扩展到了“面”,成长为线上零售一支不可忽视的力量。

而进一步观察各类目的排行榜不难发现,餐饮品牌们在本届“618”的表现可以用这么一句话来总结:老玩家持续霸榜,新手们强势入围。

△数据来源:天猫“618”榜单

时间截止至6月21日0时

△数据来源:京东“618”榜单

时间截止至6月21日0时

首先,头部企业的品牌效应明显,强者恒强。以海底捞、广州酒家、星巴克为代表的头部头牌,凭借强大的品牌影响力和产品力,在多个品类都表现出赢者通吃的气势。以海底捞为例,不仅在火锅底料和蘸料上排名稳定,在方便火锅、方便米饭、方便粉丝等非传统优势的类目中也稳居前五。

与此同时,新入场品牌的成绩也可圈可点。西贝凭借黄米凉糕、莜面鱼鱼等招牌菜在速食菜类目里位居前列;Manner的“店内意式拼豆”也挤进了竞争激烈的咖啡豆类目前五;而蔡林记、方中山则在各自类目稳居第一。

三

餐饮零售前景可期

但“跨界打劫”仍困难重重

从这届“618”的表现来看,餐饮品牌做零售确实有一定优势,也有不错的市场。但是,这并不代表大家就可以盲目跟进了。

对大部分餐饮品牌(包括已经跨进零售大门的)来说,滔天的新消费巨浪既能带你去看“诗和远方”,也会让你瞬间翻船。因为,餐饮品牌跨界做零售,仍然面临诸多挑战。

挑战一:捕捉零售趋势能力相对较弱,难敌新消费品牌

跟早已在线上“杀红了眼”的新消费品牌相比,“姗姗来迟”的餐饮品牌们捕捉零售趋势和潮流风向的商业嗅觉仍然不够灵敏,创造网红消费品的能力也不如自己的老本行——餐饮来得更老道。

以自热食品为例,这个超千亿体量的大品类,正释放着巨大的消费红利。从市场来看,自嗨锅、开小灶、拉面说、李子柒等新消费品牌已经抢得了先机。尽管在相关榜单里,我们仍能看到海底捞入围,但却是孤军奋战,形单影只。

挑战二:优势赛道竞争激烈,“人民币”玩家加速进场

在餐饮相关零售类目中,“预制菜”可以说是餐饮品牌们的优势赛道。

在“中式快手菜”等品类中,广州酒家、眉州东坡、知味观、同庆楼等品牌早已布局,2021年货节”期间,同庆楼的年夜饭半成品大受欢迎,广州酒家更是依靠食品业务在2020年实现了31.72%的逆势增长。

在“预制菜”这一赛道上,中餐老字号们有着得天独厚的品牌优势和品类背书,头部效应明显。不过,这个巨大的市场,正吸引越来越多强势的非传统餐饮玩家进场,它们携手资本,来势汹汹。

预制菜品牌“珍品小梅园”半年内已经拿到三轮融资,日单量突破20万;B端大佬们也着急下场,冷链食材供应链B2B平台“冻品在线”孵化的预制菜品牌“三餐有料”刚刚完成了数千万元的A+轮融资;

即将上市的生鲜巨头叮咚买菜宣布半成品菜将是2021年重点发力方向,并在江苏昆山投资6亿美元建立生鲜综合体,主要提供净菜、半成品菜的加工,原因就是上线仅半年的半成品菜已经成为叮咚买菜“毛利表现最好的部门”。

△左图为叮咚买菜自营品牌拳击虾,右图为美团买菜自营品牌象大厨

总的来看,预制菜赛道正逐渐由B端转向C端,对处于守势的餐饮品牌们来说,未来的竞争才刚刚开始。

挑战三:餐饮零售化之路越发多元,3R产品并非终极答案

目前,3R食品(ready to eat即食、ready to heat即热、ready to cook即烹饪)是餐饮品牌们零售化战略的首选。

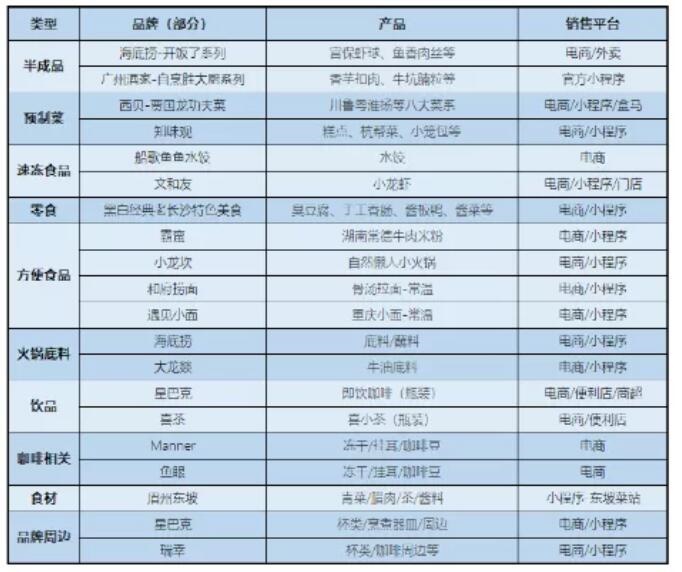

△图片内容来源:天猫、京东、小程序

但是对消费者来说,效率是刚需,价值感属于用户体验和消费升级,从就餐效率上看,方便食品>预制菜>半成品菜>净菜;其次从产品价值感上看,半成品菜>预制菜>方便食品。因此,仍需要开火刷锅的3R“快手菜”极有可能成为“过渡性”产品,而并非是餐饮品牌零售化的终极答案。

其实,在预制菜之外,我们已经看到了餐饮零售化的另一些版本。武汉蔡林记的碱水面,天猫的月销达到9万笔;和府捞面的骨汤拉面,月销2万+笔;黑色经典的长沙臭豆腐月销2万+单,中腰部品牌在极具有餐饮特色的方便食品赛道里做的风生水起。

不止这些,霸蛮的牛肉米粉、Manner的挂耳咖啡、方中山的胡辣汤料、八合里海记的手打牛肉丸也都有非常不错的销量。与大品牌的多品类策略相比,中小型餐饮品牌更适合通过爆款策略打开市场。

挑战四:缺乏食品研发能力,供应链标准化仍是难题

“供应链标准化”是餐饮品牌零售化的必由之路,标准化包括采购源头、品研发的标准化,工艺流程化,食品安全可控化,库存控制、物流配送的标准化等等。“供应链标准化”价值有多高,看看千亿市值的颐海和准备上市的王家渡就知道。

眉州东坡创始人王刚曾说过,“餐饮业必须认识到,其实它(食品)是一个高科技行业,要用好数字化、智能化技术。餐饮食品既要做出‘大厨的味道’,还要保证统一的口味和食品安全,这就需要采用西方工业化标准与中餐大厨‘人机合一’。”

餐饮品牌要做零售,就会面临厨房工艺向食品工业的转化,让食品味型、口感等可以复原堂食菜品的体验。

但是,这场转化的关键——研发,却长期没有得到餐企的重视。很多餐企都是把大厨当研发,让缺乏食品工业经验的厨师们去“土法炼钢”。

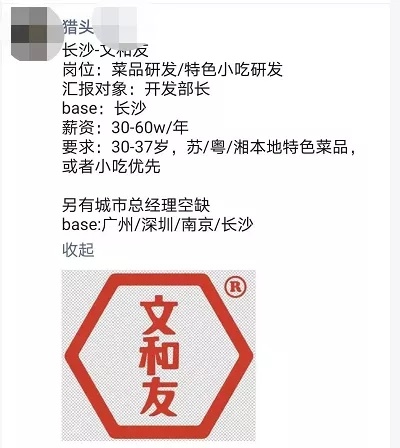

不过令人欣喜的是,头部品牌已经意识到研发的重要性。广州酒家2017年的研发费用只有1877.7万元,而去年这个费用提升到了7738.3万元,研发的投入大幅增加。文和友等一些餐企招聘研发人员时,给出的待遇也已经直逼互联网大厂的水平。

△图片来源:翟彬

挑战五:争夺零售场景,餐企的全域营销能力有待提升

站在零售的角度来看,零售领域也正在经历一场变革,传统的“人货场”都在重构。随着算法、直播电商、社交媒体的发展,零售产品的逻辑也由“人找货” 变成了“货找人”。

在这样的趋势下,要做好零售,就要尽可能地抢占更多的用户场景。

要做到这点,对餐饮品牌而言,除了考研电商运营的基本功,更考验品牌的“全域营销”能力。

以海底捞为例,不论是天猫、商超、社区团购、抖音直播还是夫妻店,只要是有流量的地方,你都能发现海底捞的火锅酱料或者自热小火锅,这就是餐饮全域营销的典范。但很多企业,目前仍很难达到海底捞的水平。

结语

由于疫情的常态化,几乎所有餐饮品牌都在加码零售业务,未来我们必将在电商平台上看到越来越多餐企的身影。如今,已经有一些品牌通过零售化找到了增长的“第二曲线”,而平台也乐观其成,京东生鲜曾表示:“京东生鲜的目标是,将在3年内打造10家亿级餐饮零售品牌”。

但是,随着零售业务逐渐迈入深水区,“不讲武德”的餐饮品牌跟传统零售品牌“抢饭吃”的情况只会越发普遍,挤出效应也会更加明显。未来,有多少餐饮品牌能留在牌桌上,我们拭目以待。

编者按:本文转载自微信公众号:红餐网(ID:hongcan18),作者:翟彬

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT