大变局!过去8个月,VC们在餐饮业砸下400个亿!

作者|翟彬 来源|红餐网(ID:hongcan18)

今年开始,资本疯投餐饮,行业迎来了久违的融资潮。为什么是餐饮?互联网投资餐饮的逻辑是什么?目前哪些模式最受欢迎?

今天这篇文章,红餐网专栏作者翟彬将通过自己的思考为大家进行复盘。

从去年开始,巨量资本涌向餐饮,VC们向湖心扔进了一颗颗石子,在餐饮人的心中泛起一片涟漪。“赛道、模型、估值”,以往互联网圈里流行的话术,也开始频繁地出现在餐饮人的嘴里。

据前瞻经济学的相关统计显示,2020年餐饮行业发生了115起融资事件,融资金额超过此前5年的总和。进入2021年,融资热有过之无不及,截止到今年8月,全行业投融资件数达86起,总投金额为439.1亿元,超过2020全年的两倍。

△图片来源:前瞻经济学,数据统计截止至8月

从单个品牌获融资金额来看,和府捞面E轮获得8亿元融资,为行业之最;墨茉点心局、M stand、虎头局等餐饮新贵们则不断刷新着融资纪录,单店估值超过1亿成为稀松平常。

△数据来源:公开资料,制图:翟彬

一

为什么是餐饮?

“一江春水被资本搅动”,餐饮从未像今天这样受到追捧和重视。

尽管海底捞、呷哺呷哺等餐饮品牌在二级市场的表现差强人意,但资本对餐饮的狂热丝毫未受影响,为什么?

首先,中国餐饮市场潜力巨大,未来可期。

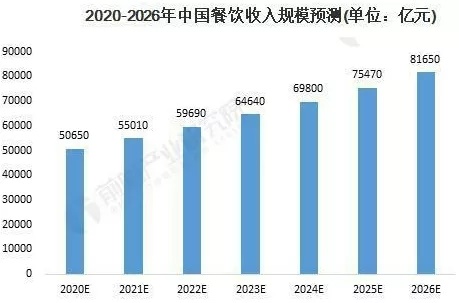

2019年我国餐饮市场规模突破4.6万亿元,成为仅次于美国的全球第二大餐饮市场。然而从人均餐饮消费额来看,我国人均餐饮消费额仅为美国的18%。如果以美国的人均餐饮消费水平为对标,我国的理论餐饮市场规模可达25万亿,体量之大超乎想象。

△图片来源:经济学人APP

其次,餐饮产业集中度和资本化程度低,潜在大量上市机会。

相关数据显示,目前中国餐饮业的连锁化率仅为10%左右,产业集中度较低,对比美国的54%和日本的49%,至少还有五倍的上升空间。

此外,中国餐饮潜在大量上市机会。番茄资本CEO卿永曾预估,如果对照美、日两个国家的人口与餐饮企业上市公司的比例来看,中国应该分别有约240家(对标美国)和1000家(对标日本)餐饮上市公司。

而截止到目前,国内已上市餐饮企业数只有49家(A股3家+港股46家),且2020年上市餐企总收入不到800亿元,餐饮行业的资本化率仅为1.6%,想象空间巨大。

第三,市场流动性强,政策面利好餐饮。

受疫情期间全球货币超发影响,美股、港股处于长期牛市的行情周期,一级市场退出收益高,基金并不缺钱。与此同时,全球流动性泛滥,GP的募资难度历年最低,现金量饱和,机构们弹药充足。

与此同时,“内循环政策驱动大消费”、“促进内需”等主流声音也让消费领域成为投资热土,而餐饮自身容量巨大,自然备受资本青睐。

最后,餐饮行业升级再造,基础设施水平得到巨大提升。

从餐饮自身的层面来看,近年来随着供应链的规模化,中央厨房的渗透率以及冷链成熟度的不断提高,餐饮企业的标准化得到极大提升;管理中台与前端体系中的数字化也极大提升了餐企的经营效率。

另外,随着电子支付的普及,餐企财务透明度有了质的变化,上市合规性的障碍被基本扫平。

所以我们看到,“投资机构闲不住,每天都在天上飞”,头部品牌被多家顶级资本哄抢的戏码不断出现,餐饮市场好似烈火烹油,迎来了久违的“第二春”。

二

餐饮融资新物种:互联网+餐饮

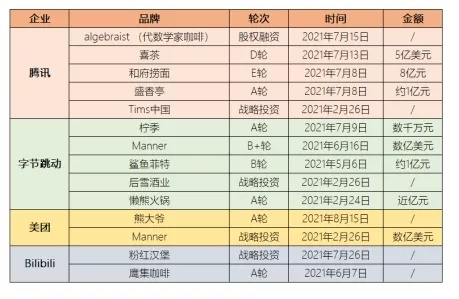

在今年的“明星项目”中,不论是喜茶、Manner,还是和府捞面,背后的投资机构都出现了同一个身影——互联网公司。

如今,财大气粗的互联网企业CVC(Corporate Venture Capital,企业主导投资)已经成为餐饮投融资中不可忽视的一股力量。在对餐饮品牌的投资争夺战中,以腾讯、字节跳动为代表的互联网企业出手快、金额高、投资品类多,表现分外亮眼。

△数据来源:截止至8月的公开资料,制图:翟彬

互联网巨头从未像今天这样“中意”餐饮,究其原因,主要是线上红利消失,互联网公司被逼“向下看”。

如今,传统的电商和社交巨头们的用户渗透率已经到了临界点,线上获客成本早已高上天。以去年暑期的在线教育为例,平均获客成本已经高达3000元。而以餐饮为代表的线下,基数巨大、流量稳定、获客成本低,自然成为优质的投资洼地。

在这样的情况下,互联网巨头们急需解决主业放缓的焦虑,而投资便是出口之一,因此我们发现巨头们的“VC化”日趋明显。

相关数据显示,2021年上半年,仅腾讯一家对外投资的金额就高达931亿元,而阿里、美团、字节跳动等互联网公司,也已成为一级市场的主力玩家,和众多股权投资基金的“金主爸爸”。

在众多可投资的领域中,以餐饮为代表的线下赛道,基数巨大、现金流好、收益高,便顺理成章地成为优质的投资标的。

△图片来源:红餐网摄

而从互联网巨头投资的赛道中,我们也可以瞥见它们投资餐饮背后的逻辑。

第一,偏爱连锁化程度高、供应链成熟的品类。

以腾讯为例,其购物车中的Tims、喜茶和和府捞面,都属于供应链成熟,数字化和标准化程度高的品类,具备“万店基因”,且单店模型清晰,极易复制扩张,符合资本“快进快出”的投资理念。

第二,赛道投资。

互联网公司将“赛道投资”的理念复制到了餐饮领域,腾讯选择Tims和Algebraist两边下注;美团旗下的美团龙珠在茶饮赛道全面开花,分别投了喜茶、蜜雪冰城和古茗。

第三,从二级市场找对标。

不论是卤味、火锅,咖啡还是新茶饮,均能从二级市场找到对标的上市公司,比如绝味、周黑鸭—盛香亭;海底捞、呷哺—懒熊;星巴克、奈雪的茶——Manner、喜茶。理由也非常简单,有已经上市的公司作为成功案例,估值可参考,模式能验证,风险也最小。

第四,业务协同。

在众多互联网公司中,美团因其业务背景的关系,对所投品牌理解也最为深刻。而字节跳动从去年开始抖音加大在本地生活服务类的布局,相继推出了“抖音团购”“心动餐厅”和“心动外卖”,与之节奏同频的是其在餐饮投资的布局和加速,业务协同意味浓厚。

三

最受青睐的两种模式

“长沙模式”&“兰州拉面”

值得关注的是,在这波餐饮投资狂潮中,以“长沙模式”为代表的网红餐饮,和以“兰州拉面”为代表的面食赛道,成为吸纳资本最多,关注度最高的两个模式。这两种模式有何魅力?为什么备受资本青睐?

Party 1:长沙模式

在各个餐饮“重镇”里,长沙成为了这一轮资本追逐的“最靓的仔”。顶级VC排队到长沙“拜码头”,投资人走街串巷,只为寻找下一个“餐饮独角兽”,而“长沙模式”也吸引着一波又一波餐饮人学习取经。

△数据来源:截止至8月的公开资料,制图:翟彬

“长沙模式”最成功的地方在于输出了一套打造网红品牌的“万能公式”。而这套公式的核心口诀就是从“头”开始——即“门头、心头、口头”。

首先讲讲“门头”。长沙品牌深谙“餐饮的本质是流量”这一底层逻辑,为了获取流量,不论是以费大厨、炊烟时代为代表的的湘菜品牌,还是以墨茉点心局和虎头局为代表的新中式点心,都在“门头”上下足了功夫。

费大厨少见的使用“扎眼且醒目”的绿色作为品牌的主色调,在竞争激烈的购物中心和步行街上,极易被识别,因此门前捕获率极高。而墨茉点心局粉红复古狮头的形象配上巨大的店名和混搭风的海报,也极为个性和出挑,让人过目不忘。

△图片来源:墨茉点心局官微

其次是“心头”。长沙餐饮品牌对于如何占据 “消费者的心智”可谓是信手拈来,大家都把“国潮”作为品牌IP的最大公约数,让“高颜值”的国潮style成为链接Z世代年轻人的通关密码。

茶颜悦色通过与传统文化的“审美嫁接”,给挑剔的年轻人们上了一堂生动的“中国古典文化课”,成功的塑造了“色颜双绝”的品牌形象;而虎头局、墨茉点心局也把“国潮”玩出了新花样,新中式+萌化的Logo,记忆点深刻的文案,复古混搭的出街海报,加上零食化的产品设计,一下就拉开了与其他烘焙品牌的差距。

最后是“口头”。随着社交媒体的繁盛,让“去中心化的”KOL/KOC拥有了高效和精准的传播力以及前所未有的影响力,而长沙的品牌们也和KOL/KOC们玩得飞起。

△网络上的网友评价截图

“文和友们”将线上与线下的深度结合,打造成了“KOL组团打卡-引发种草-顾客夸张排队-上热搜-社交媒体传播-吸引更多人排队”,这一全新的“品牌传播链条”,动辄“排号过万”的背后,其实是品牌们对社交媒体红利的精准把握。

Party 2:面食赛道

“生意做遍,不如卖面”,作为为数不多的能够达到“万店规模”的品类,面食成为此轮吸纳资本最多的单一赛道。

△数据来源:截止至8月的公开资料,制图:翟彬

为什么传承这么久的面食,到今天才引发追捧?以兰州拉面为代表的新面食和传统面食究竟有什么区别?

事实上,新面食品牌这一轮“重(chóng )做”,核心逻辑在于“做重(zhòng)”。

进商场,把场景“做重(zhòng)”

面食赛道历来是“有品类,没品牌”,以重庆小面为例,据不完全统计,光是在渝的“重庆小面”馆的数量超过8.4万家,且夫妻店占绝大多数,到目前尚未跑出一个全国知名的面食品牌。

而此番拿到融资的品牌中,不论是和府捞面、遇见小面还是“张拉拉们”,选址多为购物中心,强化门店装修,增强店内服务和体验,目的就是做强品牌,做高溢价,把客单价拉高。品类升级,成为面食赛道一众玩家的共同目标。

加品类,把菜单“做重(zhòng)”

张拉拉、马记永等拉面品牌增加了极具西北特色的“甜醅子奶茶”的档口,和府捞面卖起来饭,遇见小面(包括趣小面)则是面+卤味+甜品+烤串的搭配,新面食品牌逐渐形成了“面+浇头+小吃+茶饮/甜品”的菜单结构。

菜单越做越厚的背后是场景和成本结构的变化,和府的客单价已经达到60元,“张拉拉们”的客单价也轻松突破40+。

做自营,把供应链“做重(zhòng)”

新面食品牌们大都在“成长验证期”就高举高打,重金下注供应链。

和府捞面创始人李学林曾表示,2021年新增门店数将比2020年翻番,差不多2天新开一家店,这种激进的开店速度离不开在供应链端的投入。据了解,目前和府中央厨房的生产力能够同步支撑400家门店的产品生产与供应。在E轮融资后,和府捞面表示还将加大布局全产业链。

四

给餐饮人的六点启示

最后,我们再来探讨一下资本浪潮下,餐饮行业未来的发展趋势。

不可否认,资本的“野蛮入侵”势必会牌带来明显的挤出效应。“水涨船高的房租、被挑剩下的位置、惨烈的价格战”,未来很多中小餐企的生存环境不容乐观。这时候,餐饮人该怎么办?

第一,打造自己的单店模式,找到赚钱的正确方式。

对每一位经营者来说,成功虽然无法复制,但经营思维却是有迹可循的,那就是要对“人效、坪效、品效”等核心数据有充分认知,又要有清晰的选址、财务和盈利模型,还要对运营、营销、翻台率、折旧损耗等关键指标了如指掌。

第二,找到自己的核心竞争力。

当大品牌忙着在统一标准,市场上充斥着食品工业化的产品时,“纯手工和匠人精神”反倒会成为最为稀缺的。在“口味同质化(料理包盛行)+装修统一化+服务脸谱化”的当下,最缺的其实是“有人情味和烟火气”的品牌。

第三,做多业态,提升抵抗力。

在后疫情时代,餐饮的营商生态已经被彻底改变,由于疫情的反复,购物中心受到的打击最大,社区店反而成为最稳定的店型。因此我们看到从去年开始,像紫光园等品牌增加了社区店和档口店,产品更加贴近消费者,用来对冲疫情给堂食带来的风险。

第四,让零售成为企业发展的“第二曲线”。

我们看到,去年不论是海底捞、西贝、眉州东坡等老品牌,还是像伏牛堂、和府捞面、Manner等新锐品牌纷纷拓展“到家”的零售业务,而“堂食+外卖+零售”逐渐餐企经营的标配。

第五,靠制度打破扩张魔咒。

不论是喜家德的“合伙人制度”,还是江边城外的“承包人制度”,亦或者是海底捞的“师徒制”,所有让企业走上良性裂变的方法都是“科学的将人才梯队培养和股权激励机制有效的结合”。

从“给老板打工”转变为“为自己干”,转变的不止是思路,而是企业组织结构的重塑,更是让企业由小变大,由弱变强的有力保障。

第六,要有“蓄水池思维”。

对于私域的重视,再怎么强调都不为过,因为关键时刻能救命。

疫情期间,喜茶能够把影响降到最低,靠的就是3500万的小程序用户和300%的复购;丰茂烤在疫情期间通过数字化转型,大力发展会员,累计会员人数突破100万,光是储值金额就超亿元。只有把用户掌握在自己手中,才不会沦落为“平台的打工仔”。

结语

这一波餐饮资本化浪潮来得又急又汹,但留给品牌的窗口期却越来越短,想耐心打磨产品,慢慢成长是不可能的,因为资本追求效率,追求变现。

总的来看,这是最好的时代,政策利多、资本看好,餐饮依旧是最具潜力的行业;这也是最坏的时代,疫情的常态化、内卷的加剧,仅2020年注册吊销的餐饮企业超过30万家。

但资本短暂的“非理性”迟早会过去,餐饮也一定会回归到它的基本面。正如黄太吉、雕爷牛腩等上一代的“网红品牌”那样,当时有多疯狂,消失的时候就有多沉默,因为谁都逃不过“消费者忠诚度和口味大周期”的double kill。

编者按:本文转载自微信公众号:红餐网(ID:hongcan18),作者: 翟彬

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT