燕之屋要上市,燕窝也越来越卷了

(图片来源:摄图网)

作者|何玥阳 来源|市值榜(ID:shizhibang2021)

明朝时期,郑和下西洋,他的船队在海上遇到了大风暴,被迫停泊在马来群岛的一个荒岛处。船队在无意间发现了在断石硝壁上的燕窝,部下将其采摘下,洗净后以清水炖煮,解了当时食物紧缺之困。

更让人意外的是,数日后,船员气色红润,中气颇足。回朝时,郑和便带了一些燕窝献给皇帝,燕窝也成了朝拜皇帝和重臣的贡品,郑和到过的马来西亚、印尼、泰国等海岸,均是燕窝的主产地。

这是史料记载的食用燕窝第一人。也有记载称燕窝入席,不迟于唐代。

燕窝以滋补圣品的定位常常与贵族、贵气挂钩,居高不下的价格和可观的利润空间,养出了像燕之屋、小仙炖、同仁堂等品牌。产品形态上,除了干燕窝,即食燕窝、鲜炖燕窝等食用方式成为补充。燕窝饮品、燕窝月饼,也是近些年的创新方式。

像罐头一样的即食燕窝的开创者正是燕之屋,刘嘉玲的“吃燕窝,我只选燕之屋碗燕”帮燕之屋一步一步打开了知名度。成立24年的老牌玩家,成为了国内进口燕窝最多的企业。

近期,燕之屋提交了招股书,如果成功过会,将成为燕窝产业链相关的第一家上市公司。

燕窝本身的营养价值存在争议,导致受众规模较小,把自己放在聚光灯下,意味着要接受来自学术、投资者、媒体、监管等多方面更严格的审视。

在大多数人的印象里,燕窝和保健品一样,属于暴利行业。所以维护好客户,保证复购率,低调发大财可能是比上市然后与公众股东共享利润更合适的做法。

那么,燕之屋为什么选择上市?遇到了什么样的挑战?是行业问题还是自身问题?本文将回答这些问题。

01

突围与被困

燕窝,是有部分雨燕和金丝燕分泌的唾液再混合其他物质,如海藻、植物纤维及羽毛筑成的巢穴,唾液中含有的蛋白质和氨基酸等物质,是营养的来源,其主产地在马来西亚、印度尼西亚、泰国和缅甸等地。

2011年之前,燕窝产品以传统干燕窝为主,受众基本集中在高端人群,具有奢侈品的属性,包装上也多以礼品形式,吃燕窝时,需要经历挑选、泡发、挑毛、文火炖煮等复杂的制作流程。

燕窝起源较早,但因为没有统一标准,监管难以同步,利益驱使之下,浑水摸鱼者众多,燕窝市场安全问题频发。

最著名的丑闻,也是行业的转折点,是毒血燕事件。

2011年,浙江工商局对血燕大规模抽检,结果是市面上的血燕均不合格,亚硝酸盐含量严重超标。这源于无良商家以粪便熏染或使用色素的方式将普通白燕冒充产量更低价格更高的血燕,实际上血燕只是一种销售噱头,是否可以作为营养品存在都还是未知数。

昂贵的补品竟然是毒物,消费者对燕窝的信任跌到了冰点,随后两年燕窝被限制进口,行业质量监管开始起步。

2012年,燕之屋推出碗装即食燕窝,主打0防腐剂和0亚硝酸盐,不需要自己浸泡和炖煮,凭借在安全和便捷上做的文章,燕之屋在风高浪急的行业里站稳了脚跟,按照CAIQ溯源燕窝进口数量排名,2019年和2020年燕之屋均位居国内燕窝进口商首位。

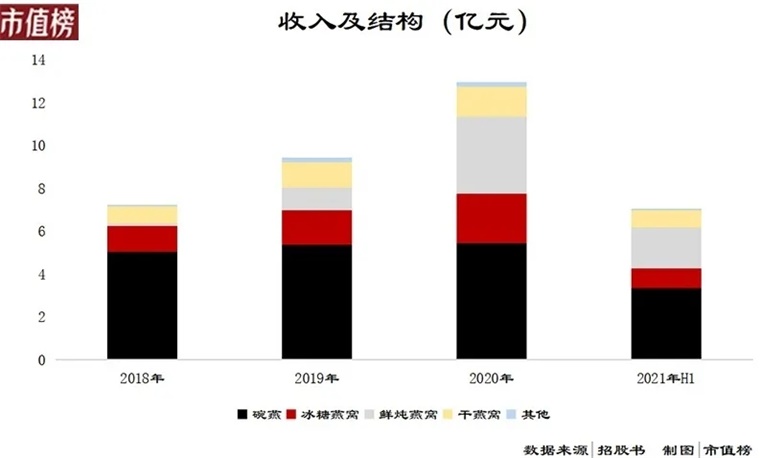

到目前,燕之屋的产品分为四种,干燕窝、鲜炖燕窝、即食燕窝(碗装或者瓶装)和其他诸如燕窝粽子、燕窝月饼、燕窝糕点等产品。

从上图中可以看出,随着养生理念的深入人心和收入的增加,燕之屋整体收入保持较高的增长态势。

其中,碗燕+冰糖燕窝,也就是常温即食燕窝,是燕之屋的主打款。也可以看出,从2018年—2020年,碗燕的收入增速较慢,收入增长的最大驱动力是鲜炖燕窝。

鲜炖燕窝的开创者是小仙炖。这是一家成立于2015年的公司。相对碗燕18个月的保质期,小仙炖的产品保质期一般只有15天。

小仙炖采取手工炖煮、冷链配送,让消费者像订牛奶一样,享受最便捷的服务,最鲜的产品,采取月套餐、年套餐等方式刺激消费。

中国人,在吃上,讲究一个“鲜”字。凭借产品+模式的创新,小仙炖势头迅猛,2020年双十一,小仙炖的全网销售额是燕之屋的两倍多,终结了燕之屋2016年—2019年连续四年蝉联天猫双十一燕窝品类冠军的历史。

小仙炖是燕之屋强有力的对手。在对垒的过程中,降价、同样推出鲜炖品牌、在广告语上烹饪方式上明争暗斗等等竞争武艺齐上阵。

燕之屋凭借便捷等食用方式突围,又陷入了与更便捷的方式、更能俘获消费者的产品力搏斗之中。

02

燕窝下凡:暴利不暴利?

新势力的崛起,是燕之屋面临的威胁之一,产业链的变化同样是燕之屋需要适应的新环境。

在公众的印象中,燕窝属于暴利行业,这一印象来自于几个因素:

1、燕窝的功效或者说其宣传的功效,和保健品差不多,而保健品一般是暴利的;

2、自古以来,燕窝都是针对收入高的群体,这类人群价格不敏感,产品价格高;

3、走私的燕窝,成本极低;

4、奢侈品的定价逻辑,燕窝作为一种养生保健品,采用的不是成本定价法,而是市场定价法,其参照的核心要素是中高端消费人群的消费水平和价位接受度。

整个产业链,的确是暴利。

燕窝的上游包括燕窝采摘、燕屋管理以及粗加工,国内的小仙炖、燕之屋等拥有自己生产加工条件的企业属于中游,下游则是销售渠道和终端客户。

以燕之屋为例,在传统的线下经销商渠道上,零售价是出厂价的2倍,再加上生产厂家赚取的部分,零售价几乎是成本3—4倍。

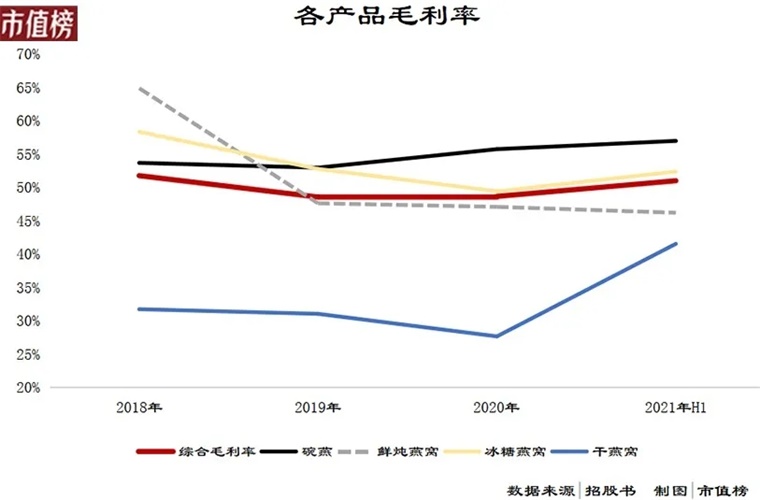

燕之屋作为中游,整体的毛利率在50%左右,并没有那么暴利,比不上农夫山泉的矿泉水,也比不上可口可乐,且在行业的变化和竞争中出现了下降的趋势。

从图中可以看出,2019年和2020年,毛利率明显低于2018年。具体拆分下去,碗燕基本保持高端,鲜炖燕窝和冰糖燕窝竞争压力较大。

从2018年到2020年,全线产品价格都在下调,鲜炖燕窝的下调幅度最大,牺牲利润换取收入规模的策略非常明显。

2021年上半年,毛利率的回升,主要原因是采购燕窝的均价下降。燕窝是最重要的成本,暂且不考虑燕之屋执行的将履约成本纳入营业成本,采购燕窝占到了营业成本的85%—90%。

2018年、2019年、2020年和2021年上半年,燕之屋的采购均价分别为13.42元/克、12.54元/克、11.90元/克、11.27元/克,不管有没有疫情的影响,价格都在下降,这一原因可以概括为被中国人吃便宜了。

由于国内的燕窝市场增速较快,2016年到2020年,市场规模从70亿元扩大到了400亿元,毛燕窝收益可观,所以上游的印度尼西亚和马来西亚国内燕屋产业发展也较快。

2019年和截止2021年11月,印尼+马来的出口中国的合格厂商数量从增长54家增长到了70家,燕窝的进口价格也稳中有降。

燕之屋,2021年上半年的采购均价比2018年低约16%,以其占营业成本87%,且营业成本其他项目价格不变计算,营业成本下降近14%,而2021年上半年的毛利率还略低于2018年。

这意味着:

1、燕之屋饱受竞争的压力,原材料价格的下降无法转化为利润;

小仙炖的情况也不算太好,尽管看起来气势如虹,但由于冷链配送履约成本较高,再加上为了打开知名度,高价请代言人、到处营销打广告,2019年仍处于亏损的状态。

成本费用过高,为了利润,小仙炖还违规以价格较低的燕条部分代替燕盏,从而遭受处罚。

2、燕窝的受众正在平民化,原本的定价逻辑正在消失。

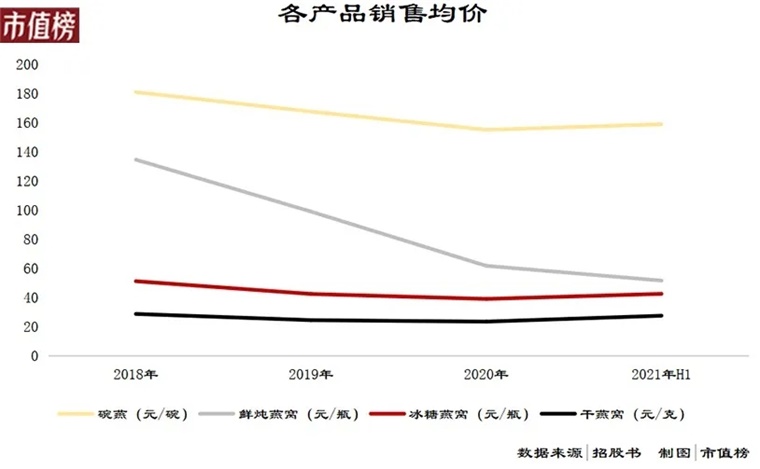

这一点,其实从冰糖燕窝贡献增量也可以看出。除了产品不同,冰糖燕窝和碗燕相比,包装规格小,价格低,在拉新用户尝鲜上更具有优势。

从奢侈品转变为普通人接受的快消品,从主要从品牌溢价中获益到偏向销量驱动增长,两种不同模式间的跨越,也是一重考验。

03

上市前突击分红5000万

外有小仙炖亏损换规模的凶猛打法,内有不得不转变运营模式的行业变化,这一次,燕之屋选择的突围方式是上市。

招股书显示,此次IPO,燕之屋计划募集资金10.19亿元,将用于生态产业园建设项目、燕之屋研发中心升级建设项目、营销网络建设及品牌推广项目、补充流动资金。

10.19亿元的募集金额,远超其6.79亿元的总资产和2.86亿元的净资产,一伸手,就是从资本市场索取1.5倍的自身体量,这样的金额少不了引来证监会关于“募集资金与发行人规模的匹配性,是否具备有效使用募集资金的能力”的问询。

燕之屋,一方面有大额的资本性支出计划和补充流动资金的需求,另一方面大手笔分红。

关于上市前分红,有人认为这属于原股东的经营成果,分红也不应被诟病质疑,也有人认为,不缺钱上什么市,这种行为很不厚道。

燕之屋在招股书说的是,行业发展迅速,自身产销规模持续扩张,现有厂房中租赁占比较高,且生产经营场地已较为局促亟需扩展。燕之屋做的是,赚点钱就送到股东手上。

2019年到2021年10月,不到三年的时间,燕之屋现金分红5次,合计含税额为2.5亿元。按照一般企业的发展路径,成长中的企业倾向于留存收益以待扩大规模,成熟期的企业则更倾向于现金分红回报股东。

截至2021年6月30日,燕之屋的未分配利润只有0.27亿元,又经营了两个月,攒够5000万之后,9月30日召开的临时股东大会决定派发现金股利5000万元。

虽然吃相难看,但不管怎么说,突击式分红不违规不违法,资本市场上还是要业绩说话。

燕之屋能不能走出贵妇圈,把目标群体扩大到大众,至少要看主动因素较强的产能、营销两方面因素。

第一,如果成功上市,产能不需担心。

如果成功募资,生态产业园建设项目将在五年后达产,产能达到年产4000万碗/瓶燕窝产品及1660万克干燕窝产能。

2020年全年,燕之屋的燕窝销量为1526.52万碗/瓶,干燕窝销售了6068.9千克,新增的产能如果全销,燕窝将会增加262%,干燕窝将增加274%。

这是一个模糊的数据,因为燕之屋的产品,碗装有不同的规格,瓶装也有,不利于投资者清楚地了解到公司产品的销售情况,信息质量还有待提高。

如果没有成功上市,就另当别论了,或许我们能看到燕之屋收益留存用于扩产。

第二、如果成功上市,营销就有了子弹。

对于大多数人来说,买营养品不会看学术论文、评测其营养价值,消费决策更多的依靠的是产品的品牌力、看到广告的多少、营销活动带来的冲动消费等。

燕之屋的代言人刘嘉玲、林志玲、奥运冠军孙一文,不过终究比不过背后有周鸿祎、陈数等众多资本和明星股东的小仙炖“阔气”。

也有一些问题是上市也解决不了的。

比如,燕窝加工门槛不高,又因为燕窝的营养价值存在巨大的分歧和产品信息壁垒,部分消费者更倾向于以更低的代价尝试,让价低质劣的小商家有可乘之机;过度宣传广告疗效,导致消费者产生逆反心理;利益驱动下,以次充好,作践口碑。

归根结底,这个行业,最怕的还是信任危机。

参考文献

[1]《阻击小仙炖 燕之屋能否玩转鲜炖市场》,北京商报;

[2]《2019年度进口燕窝发展报告》

[3]《产品质量遭质疑,频频降价的燕之屋诚信何在?》于见;

[4]《燕窝中国历史》,历史秘闻;

[5]《小仙炖的养生智商税还要收多久?》锌财经

编者按:本文转载自微信公众号:市值榜(ID:shizhibang2021),作者:何玥阳

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT