用生物技术,再造工业生产

作者|陈闷雷 来源|果壳硬科技(ID:guokr233)

人类一度用“造物主”来形容塑造生命的大自然,但现在,随着一项新技术的发展,我们至少获得了这一角色的部分能力。

这超能力是“中心法则”进一步延申的结果。它包括久负盛名且经过几十年进步的诺奖级生物技术的组合,比如基因测序和基因编辑技术。时至今日,人们用“合成生物学”概言之。

实际上,如果以2000年作为合成生物学的元年,这个“不太新鲜”的概念也已走过了二十多个年头。过去,合成生物学的知名度并不算高,人们对它的关注也并不出圈,直到新冠疫情。

有了新一代革命性的生物技术加持,我们得以在疫情期间加速开发出mRNA疫苗;并在相对宽松的监管下,医疗健康领域诸多前沿疗法如最近关注度极高的猪心移植手术,也得以付诸实践。

在本文中,果壳硬科技将用五个章节,聚焦这一不可错过行业的大图景:

合成生物学是什么

合成生物学产业链

合成生物学应用领域

如何分析一家合成生物技术公司

未来风险管理

1

合成生物学是什么

我们当前所说的合成生物学(Synthetic Biology),具有多学科交叉的特征,涵盖了广泛多样的方法论,并没有严格的定义。但总的来说,合成生物学旨在以“工程科学”的理念研究生命,使人类通过工程方法设计、改造甚至直接创造有特定功能的生物系统[8]。

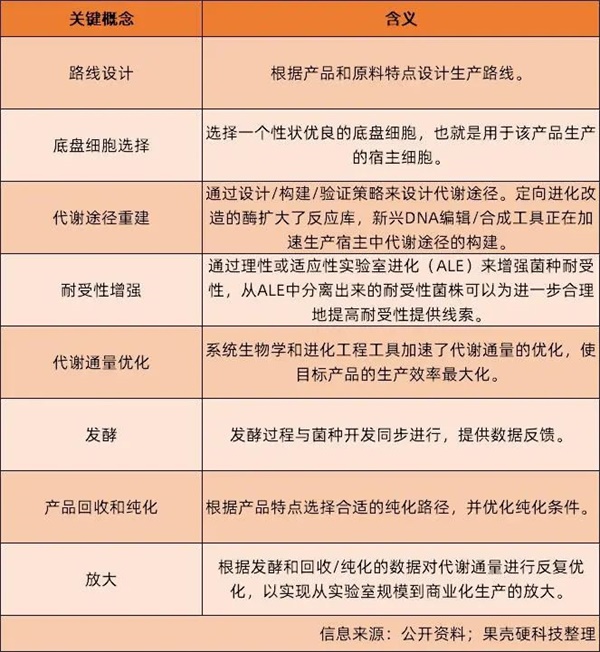

“工程学本质”是合成生物学的最重要特征——在人工设计的指导下,采用正向工程学“自下而上”的原理,从系统表征自然界具有催化调控等功能的生物大分子,使其成为标准化“元件”,到创建“模块”“线路”等全新生物部件与细胞“底盘”,构建有各类用途的人造生命系统[1]。同时,这种“构建”目的性极强,要求“人类想要什么,合成生物就要生产什么”。中科院院士赵国屏解释称:“合成生物学最主要的任务,是要按人们的需求,设计出相应的‘产品’。”[2]

我们需要明确,合成生物学广泛的应用于医疗健康、农业、化工业等产业——但其本身是一种新兴的研究领域,严格来讲不是一种产业。本文将聚焦于合成生物技术在产业端的应用,不会过多涉足科研领域,也不会介绍太多技术细节。

一些合成生物学的应用范例 图源丨头豹研究院[3]

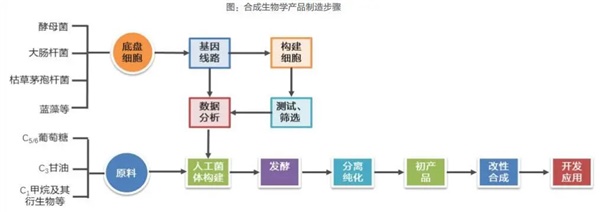

合成生物学产品的基本制造步骤,可抽象概括为输入端→前端→后端三个环节。前端的底盘细胞(菌株)改造,这也是链条中最核心的部分;后端则为通过发酵过程实现生物生产,包括发酵、分离纯化、改性合成和产品开发应用等步骤;输入端则为人工菌体活动所需的各种原料,如葡萄糖等物质。

合成生物学产品的制造步骤,图源丨天风证券[4]

2

合成生物学产业链

合成生物学涉及行业庞杂,技术与产业落地高度多元化,开发链条漫长,但总体来说可以大致分为上下游两个部分。上游为使能技术,包括DNA/RNA合成、测序与组学等;下游则是利用合成生物技术研发并提供各种服务或产品的公司,也就是真正的行业参与者。

上游

不断涌现的颠覆性使能技术,特别是核心的新一代基因测序、基因编辑技术以及DNA合成技术,为行业带来了极为强大的研究与生产工具,以及成本端的大幅改善,这些都是合成生物学在近年高速发展的关键因素。

使能技术:使能技术(Enabling Technology)并无严格定义,其内涵受技术创新的目标决定。从技术创新链的角度,使能技术处于基础研究和产品研发之间,属于应用研究的范畴,其使命是通过使能技术的创新,来推动创新链下游的产品开发、产业化等环节的实现。

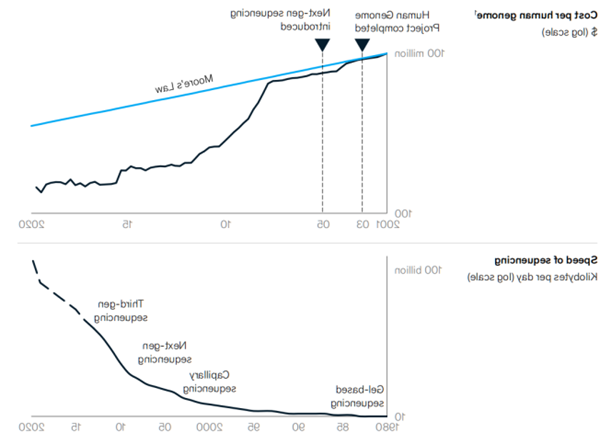

首先是基因测序技术。如今的第二代基因测序法经过持续优化,效率已经大幅上升且成本快速降低(第三代技术不成熟,尚无法大规模应用)。McKinsey给出数据显示,DNA测序成本正在以比摩尔定律更快速度下降:2003年,绘制人类基因图谱耗资近30亿美元;到了2019年,这一数字已经不足1000美元,且在未来十年甚至更短时间内有望进一步下降至100美元区间内[5]。

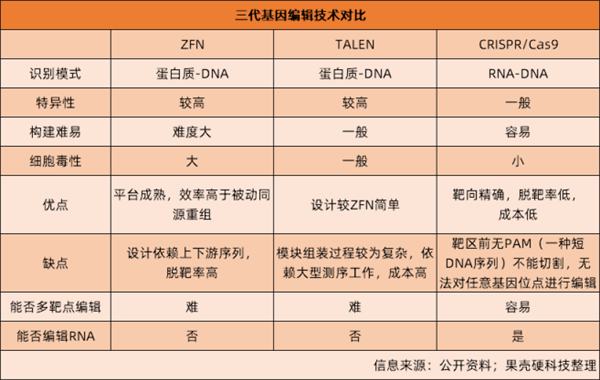

基因组编辑技术,是指对目标基因进行编辑或修饰,能够定向修改基因组的重要工具。由于合成生物学对于DNA等遗传物质的合成、组装和编辑等操作均有关键需求,因此强大的基因编辑技术也是合成生物行业整体发展的重要前提。

基因编辑技术分为三代,分别为ZFN、TALEN 和CRISPR/Cas 9。前两代技术采用的是蛋白质—DNA的识别模式,导致切割位点有较高的特异性,无法随心所欲的选择切割位点,且分别存在构建难度大和易于脱靶,或是操作繁琐的缺陷。

CRISPR/Cas9:CRISPR全称为规律成簇的间隔短回文重复(Clustered Regularly Interspaced Short Palindromic Repeats),是原核生物基因组内的一段重复序列,大多数细菌及古细菌中的一种获得性免疫方式。Cas 9则指的是一种CRISPR相关蛋白(即Cas),充当“分子剪刀”,在引导RNA指定的位置切割DNA。2020年的诺贝尔化学奖正是颁给了贡献这一发现的科学家。

相较于前辈,CRISPR/Cas9采用的是RNA-DNA的识别模式,切割位点的选择上更为广泛,且操作简便,周期短,成本低,调控方式多样化。凭借这些优势,CRISPR/Cas9已经成为应用最为广泛的基因组编辑工具。

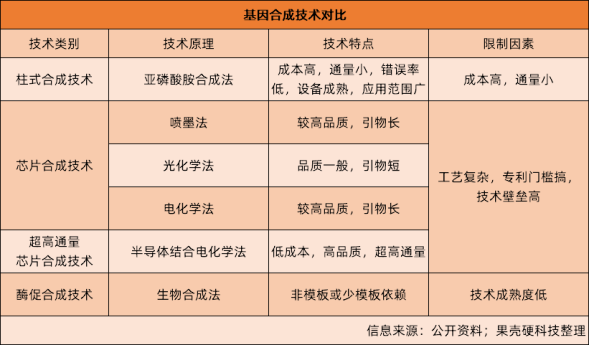

大规模基因组DNA设计和合成的相关技术,是改造细胞或创造人工生命的基础。早期的柱式合成不但成本高,通量也比较低,尚不能支撑合成生物产业的快速发展。但之后的芯片合成技术和超高通量芯片合成技术,已经能够实现在节省试剂的同时,进行大规模高通量合成,显著提升基因合成效率,且成本仅有旧式柱式合成技术的万分之一到百分之一,只是仍有合成工艺要求严格,会产生污染性有机化学废弃物等缺陷[6]。而最新一代的酶促合成技术则兼具作用条件温和,合成准确性高,副产物少等优点,颇具潜力但相比较之下仍处早期阶段,不够成熟。

高通量:指一次可检测多个样本或对同一样本进行多种检测的技术。

引物:是指在核苷酸聚合作用起始时,一种具有特定核苷酸序列并能刺激合成的大分子,与反应物以氢键形式连接,这样的分子称为引物。体外人工设计的引物被广泛用于聚合酶链反应 、测序和探针合成等。

下游

由于合成生物学覆盖行业广泛,产业链公司也表现出了高度多样化的特征,总体可分为平台型与产品型两大类。平台型公司更注重对菌株的改造,致力于模块化与通用化;产品型公司则主要关注发酵以及后续环节,旨在实现规模化生产,以及解决后续的销售渠道,确立商业模式等更具体的落地问题。

不同类型的合成生物公司范例 图源丨果壳硬科技 [7]

这两类公司并无优劣之分。从产业角度讲,平台型公司主要提供主要技术支持,而产品型公司则推出产品并解决关键的商业化问题;从投资角度看,具备规模生产能力的产品型企业商业化能力更强,中短期内的确定性更高;而平台型公司则关乎整个行业的长期发展能力,需要有足够强的研发能力持续满足不断迭代的产品需求,具备此种特质的企业从中长期的视角看,更具成长性。

值得一提的是,这两类公司也没有绝对界限,可以相互转化。平台型公司同样可以凭借自有技术开发相应产品;产品型公司也可向上回溯,开发技术平台。例如知名的合成生物Amyris和Zymergen都是平台公司,但也推出产品(关于这两家公司的故事将在下文讲述)。

3

合成生物学应用领域

合成生物学之所以在近年如此火热,是因为人们认为它有潜力全面改造升级当代诸多产业,一些更为乐观的观点甚至称,这将是“革命性”的升级。大有用生物技术再搞一次工业革命的架势。

一些合成生物学的落地产品;信息来源:头豹研究院 [3]

医疗健康领域

医疗健康是合成生物应用最为密集的领域,主要有两种主要路径:一是对微生物进行设计和改造,使微生物可以生产某种药物分子,或其本身作为活性药物,实现治疗疾病的功能;二是基于合成生物学的工程化思维和设计理念,对哺乳动物细胞进行改造,使其具备相应功能,如器官移植、细胞治疗和疫苗生产等[8]。

依托合成生物技术设计出的全新细胞代谢途径,可以通过微生物细胞,利用廉价糖类等原料合成医药产品,从而降低医药产品的生产成本,或是大规模生产某些在传统化学制备工艺下难以生产的复杂有机小分子。在治疗措施方面,合成生物学可根据不同的疾病和致病机制,进行人工设计、构建适宜的治疗性基因回路,在载体的协助下植入人体,通过纠正机体有功能缺陷的回路,实现对疾病的治愈。

而对哺乳动物细胞改造则恰好在近期有了轰动性的实际应用,也就是为患者移植猪心脏。器官提供者,Revivicor公司正是通过CRISPR技术将猪开发为可行的人类器官移植来源。尽管患者已于术后两个月去世,但手术本身已经向世界展示了合成生物技术在器官移植领域的巨大可能性。

工业化学品

这个领域同样大有可为,可利用合成生物技术,开发生物系统作为新的工具生产工业所需的上游化学品,对传统的化工业产品实现替代。

例如优化改造或是创造全新的高效生产菌种,生产可降解性塑料聚羟基脂肪酸(PHA)替代传统的不可降解的聚氯乙烯(PVC),聚对苯二甲酸乙二酯 (PET)和聚丙烯(PP)等材料。

生物能源

顾名思义,合成生物技术也被认为有潜力替代传统化石燃料。生物氢就是一个颇受关注的研究方向,美国弗吉尼亚理工大学的学者就曾将13种已知的酶组成一个新的非天然催化体系,从而使淀粉和水在温和条件下产生氢,再通过燃料电池产生电能[9]。也有研究人员通过技术手段提高乙醇产量,或是设计并构建了能够生产生物柴油的大肠杆菌。[10]

食品与农业

与目前已获一定应用的转基因类似,合成生物学同样可以通过改良农作物提高产量,如利用微生物或代谢工程手段减少化肥使用以及重塑代谢通路,或是改善作物的抗虫病害能力,甚至可以改善农产品的营养价值,进而提高产品附加值。

以拜耳与 Ginkgo Bioworks合资成立的Joyn Bio为例,利用合成生物技术增强微生物为粮食作物提供氮营养物质的能力,以减少化肥的使用。[8]

合成生物技术在食品领域的应用就更容易理解了,即用新的合成食物替代传统的种植/畜牧/渔业,在理想状况下,无论是成本、对环境的污染、生产效率或是营养价值、口味均将有大幅度的改善,被认为解决人口增长带来的全球性短缺有着十分积极的意义。

目前,在资本市场同样有一定热度的人造肉,正是这种理念的直接产物——对动物肉的成分进行分解,并从其它来源如植物、微生物中进行生产,随后按成分比例组的蛋白肉,或是通过培养动物细胞在体外大量生产肉制品的培育肉,两者均属此类。

除了上述具体的领域之外,从整体上看,合成生物学还极为契合“绿色经济”概念,与近年十分火热的碳中和、ESG等可持续发展的经济理念高度相关,也是推高行业关注度的一个驱动因素。这主要是因为:

生物基生产原料多为淀粉,葡萄糖等,均为可再生资源,在可持续发展的观念中明显优于不可再生的传统化石原料;

生物法大部分反应步骤均在微生物或酶的作用下进行,反应条件更温和、流程更简单。对于底盘细胞代谢过程中涉及的物质,可以通过合成生物学技术进行细胞改造,使其达到产业化要求;

合成生物学通过改造可以让微生物参与更多的废弃物治理,且生物基塑料为热塑性材料,容易回收,部分易降解,总体上看环境负担更小;

合成生物学可对现有的化工业形成补充,特别是因碳中和导向而不再获批,产能已经不能扩张的某些制品(如石油基化工法生产丁二酸[11])

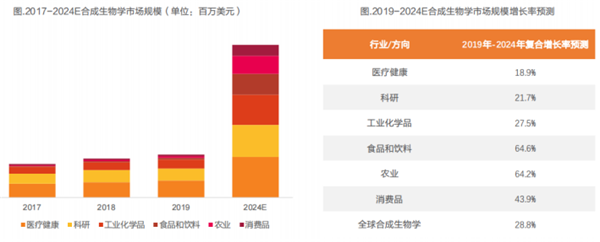

从市场规模看,根据CB Insights数据显示,全球合成生物学市场规模2019年为53.19亿美元,预计在2024年可实现188.85亿美元规模,5年间的年复合增长率(CAGR)有望达到28.8%的高水平。医疗健康是最大的细分市场,预计规模将从2017年的17亿美元增长至2024年的50亿美元,市占率将达到26.6%。[4]

其它细分赛道中,食品饮料和农业是预期增速最快的两个,预计市场规模将分别达到25.75亿美元与22.33亿美元。[3]

图源丨天风证券[4]

4

如何分析一家合成生物公司

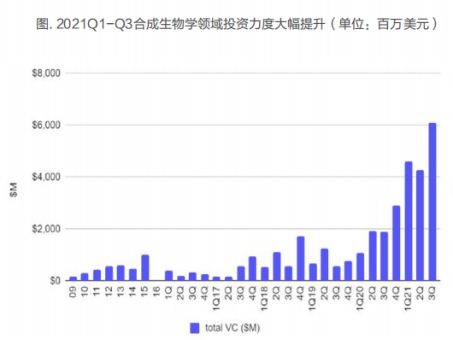

合成生物学技术春江水暖,资本市场最先知。

数据显示,2020年合成生物学融资规模达到78亿美元,同比增长150%,然而2021年前三季度这个数据直接翻了近一番,达到了150亿美元。仅2021年三季度,全球合成生物学相关企业融资金额就达61亿美元。 [4]

图源丨天风证券[4]

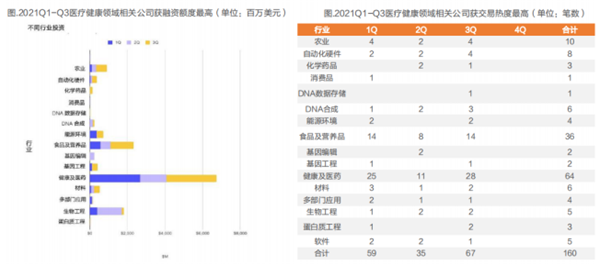

分领域看,医疗健康领域在一级市场热度最高,融资规模远大于其他行业,截至2021年前三季度融资额高达67亿美元;仅Q3单季度,医疗领域相关合成生物公司就有28笔交易总计27亿美元的融资。食品及营养品、生物工程以及农业则同样有着不错的关注度。[4]

图源丨天风证券[4]

如雨后春笋冒出来的创业公司,给投资者带来了一个问题:如何分析一家合成生物公司?

理解前沿科技总是有难度,而生物技术与有机化学的特点,使其理解门槛又高出一截。但我们也仍有相对可靠的方法论:从最基本的商业规律入手。

无论一家合成生物公司究竟选取哪种技术路线,有多么复杂与先进,它最终都要实现商业化落地。那么它就至少要回答四个基本问题:产品卖得出去么?能规模化么?是最优解么?还有最基本的,公司的业务科学么?

产品选择是否合理

任何合成生物公司,无论是产品型还是平台型,都需要回答一个最基本的问题:产品/服务能不能找到市场?

合成生物学的产品研发无法一蹴而就,从立项到验证再到最后量产,均需耗费时间和金钱,错误决策很可能导致前期投入有去无回。因此,“拿什么产品进市场”是必须考虑的事项,若想有相对稳定的商业前景和长期发展潜力,一般来说,公司提供的产品要么需求够大,要么需求够硬。

需求够大,即该原料下游用量巨大,如正丁醇、聚酰胺(尼龙)等产品。对于此类产品而言,只要公司能够在合理成本范围内,通过合成生物技术大规模制备,就不太可能存在需求不足、卖不出去的情况,开拓市场比较简单。

需求够硬,即产品需求可以不太大,但也至少是一种刚需。如Januvia(又称西格列汀或者佳糖维),这是一种用量很大的降糖处方药,需求虽然不及大宗工业原材料,但贵在十分固定,且传统化学制备法不易合成,这就给合成生物技术提供了天然的市场空间。而其它附加值极高的领域,如不可或缺的复杂有机化合物,或是CAR-T和更广泛的免疫治疗,同样适合合成生物公司施展拳脚。

国内的凯赛生物是一家选品比较成功的企业。其主营的生物法长链二元酸(主要用于高性能长链聚酰胺、香料、热熔胶、润滑油、耐寒增塑剂、粉末涂料)很成功的支撑起了整体业务,往期数据显示公司至少在2016年就已经实现亿级以上盈利水平并持续至今。虽然凯赛生物的生产工艺未必十分先进,且存在产品单一化的问题,但至少商业落地颇为成功。

反过来,通过SPAC(一种类似借壳上市的手段)上市,初期在资本市场颇为火爆,但之后负面消息愈演愈烈的Zymergen,则是一家典型的选品存在问题的公司。

Zymergen的核心产品Hyaline,一种主要瞄准柔性屏市场的聚酰亚胺薄膜,在商业化过程中就遇到了大麻烦。事实证明无论几年前的讨论热度有多高,柔性屏当下的商业价值仍然很不明确,折叠屏手机在3C市场热度并不高,加上公司很难与同样生产聚酰亚胺的杜邦竞争,产品推广困难巨大,无法打开下游市场。

可公司在前期已经投入大笔资金,仅2019与2020两个年份就烧掉近4.8亿美元,结果费了九牛二虎之力却推出了一款需求不强,可能垄断全球市场都无法支撑起公司业绩的产品,还导致自身财务状况极度糟糕,债台高筑且偿还能力十分有限,这无疑是商业上的巨大失败。

作为对失败的回应,Zymergen的股价在2021年8月4日“暴雷”当天一刀斩去76.31%,并从此一蹶不振,在稍作反弹后便阴跌至今——顺便还把暴雷次日抄底的知名基金经理木头姐(Cathie Wood)坑得不轻。

Zymergen将打开市场的机会寄托在了一种市场前景不够明朗、需求也不够固定的产品,并商业化落地的决策,事后分析是存在决策失误的。公司过多关注了技术本身的创新性,但并未充分考虑市场的实际需求,以及在具体商业化落地过程中可能的实际问题,而2021年资本市场对于生物技术领域的偏爱可以助推公司上市,却不能代替产品参与市场竞争,Zymergen会陷入当前的困境不算出乎意料。

当然,要求创业公司在早期阶段就精准切中市场的关键需求,也是过于苛责的。选品失败难以避免,但公司仍需密切关注市场动向,并结合自身研发进度作出适时调整,规避发展路线上的风险。这对投资者而言,也是应当多加关注的关键能力。

工艺是否能够规模化

这个标准老生常谈,但至关重要。很多实例表明,合成生物学技术从实验室到规模化生产并不是特别容易,至少要比传统工业生产复杂得多。

所以衡量一家合成生物公司的发展状况,就很有必要密切关注其产品在脱离实验室阶段后的规模化成果。

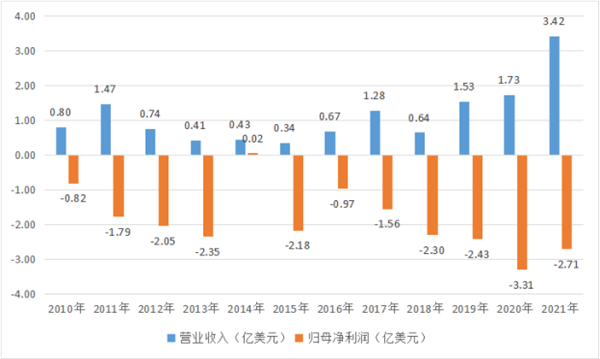

这就不得不提到Amyris(中译名:阿米瑞斯)。Amyris是一家成立于2003年,在2010年上市,涉足合成生物技术很早的公司,堪称业内先驱。其最广为人知的成就,是在2005年开发出了能够产生青蒿酸(artemisinic acid)的酵母菌株,且在几年后成功实现规模化生产(但该技术上市前就已经转让给法国制药巨头Sanofi)。

我们似乎应该看到一家新的生物技术巨头就此崛起,然而十多年过去,Amyris至今甚至都没能实现盈利,反而年年巨亏,营收也是起起伏伏,股价更是能把投资人看得呕血。

这主要是由于当时的公司低估了产品(主要是生物能源)实现工业生产的难度,管理层又向市场释放了不符合实际水平的承诺,导致巨大的预期落差,而在资本市场遭到重创又进一步加剧了公司融资的难度,反过来给发展雪上加霜。不过如今公司已经调整了选品思路(主要瞄准消费品市场上游),且产能问题似乎也在2021年第四季度有所解决,可做更进一步观察(但仍处于巨亏之中)。

阿米瑞斯自上市以来的未复权股价

人造肉则是以上两点做得都不好的一条赛道。

相对于一种消费品,当前的人造肉将太多附加值挂靠在了“环保”“减碳”“动物关怀”这类宣传口号,但忽略了消费者真正的需求与消费品市场的一般规律。价格过于昂贵,口味又不够出彩,难以取悦消费者,而新一代人造肉的理念以及背后的生物技术,主流消费者又不关心,行业本身还没有经历过充分的市场验证。

而技术层面,植物肉相对还好一些,细胞肉(也就是人造的真肉)就又是一个实验室好做,量产麻烦的产品。细胞肉现阶段的价格根本不能投入市场,尽管有一些公司称自己即将实现低成本量产,但具体竞争力怎么样,也还是要产线真正启动并在血腥的消费品市场里充分验证一番。

人造肉龙头,Beyond Meat近期不佳的业绩表现与糟糕的股价走势,就很真实的反映了消费品市场与资本市场两方的态度:公司Q4单季收入就出现了环比下滑,全年14%的增长数据十分一般,预期也不突出,股价自然一路俯冲[12]。如若说Zymergen和Amyris的困难情有可原,毕竟科技行业的趋势研判相对复杂且行业里也有很多成功商业化的公司,那人造肉行业就没有太多借口了——对自己教育消费者的能力过于自信,对消费品市场趋势的判断也太盲目,技术本身又不够成熟,商业化不成功才是正常结果。

是否为最优工艺?

一种基于先进科技的生产工艺,与它是否能够对现有工业生产技术实现替代或升级并无必然联系。工业生产不是搞科研,需要统筹兼顾成本、效率、上下游等一系列因素,即使在愈发沉重的“碳中和”压力之下,价值观也不能替代经济效益成为工业生产最核心的指标。

因此即使实现了规模化生产,是否选用合成生物法改善现有生产工艺,也需要结合实际情况。

这就又要说回Amyris。人工合成青蒿素的功绩确实让它在资本市场一时无两,但问题是,人工合成并不是制备青蒿素的最优工艺(不过这和公司后续的困境并无直接关系)。

现如今,传统的种植园模式仍然是最佳的青蒿素生产方式,从天然植物中提取所需物质的工艺完全可以将价格控制在很低水平。合成生物在技术上的先进性完全没有转化成价格优势,这就使得其产品竞争力极为有限,难以得到下游客户的订单。

这等于是上演了一出种植园的“小米加步枪”,击倒了现代生物技术的“飞机大炮”。

总的来说,一家合成生物学公司哪怕选品恰当,可实现规模化生产,在实际落地过程中还是要有对传统制造业足够大的优势,否则将很难真正转化潜在客户——对现有供应链的改造是下游企业的成本,而传统供应商的影响力同样不容小觑。商业化这件事,终究是比在实验室搞研究复杂多了。

是否符合客观规律

最后也是最重要的,一家合成生物公司无论讲出多么动听的故事,都必须符合最基本的客观规律。

当一个概念在资本市场极其火热时,偷换概念的、挂羊头卖狗肉的、信口开河的、甚至直接上手搞杀猪盘的屡见不鲜,而作为本身覆盖领域就比较宽泛,缺乏严谨定义的合成生物技术,这种风险则会更加明显。

相信没有投资者会愿意搅进下一个汉芯、水氢汽车或是Theranos这样的骗局里。如果一家公司的技术路线的科学性都存疑,那么它的可靠性显然就需要更加详尽的调研。相信关于这一点本文也没必要再多加赘述,总之,在一个高度专业化的领域内秉承严谨的科学态度,不被火热的概念干扰判断力,不因FOMO(Fear of missing out)而盲目出手,是免于决策错误的最佳保护。

5

风险管理

无论合成生物行业有多火热,我们仍需要在一个问题上格外小心,那就是如何监管这个行业。几乎没有哪个商业领域会涉及“创造全新的生命”,这也使得合成生物学商业化过程中面临的伦理问题与相应的监管框架变得格外复杂。

首先是基本的市场准入标准。什么样的产品可以上市?什么样的不可以?是否需要针对合成生物技术产品建立新的一套评估体系?是否需要新的申报与审批模式?这些都与产品与服务的商业化落地直接相关,合理的监管机制可以极大的促进行业发展,反过来则将成为接入社会的桎梏。

其次,合成生物技术制造的活体生物或产品,如若被释放入自然环境必然会产生某种影响,后果可大可小,包括但不限于[9]:

合成活体生物的改性基因或DNA组件与自然生物的交流以及在自然界中的存留及其生态学后果;

自然界中的其它生物接触该活性活体或其产物后所受到的影响;

合成的改性活体生物,通过竞争等种间关系替代自然界中其他生物或对其它生物的抑制或促进;

对地球化学、营养循环以及碳排放与固定和全球气候变化的可能影响;

其它非预期效应而引起的对其他生物的不确定影响。

如何更稳妥的保护这些产品不与自然界发生预期之外的接触,导致无法预料的后果,是监管与产业两端都必须格外关注的议题,需要格外小心,否则对产业的冲击恐将无法估量。

而在创造生物的过程中,势必会导致一定的伦理争议,所以至少需要从学术研究开始,就建立一套相对完善的伦理框架,项目应交由论理委员会详细审议,审慎的态度十分重要。从产业发展的角度,再发生一次2018年的基因编辑婴儿事件完全不可接受,很可能对从基础学术研究到最终产业落地造成不可逆破坏。因此,恰当的监管也很有必要。

最后则是公众接受度问题。“技术恐惧症”并不罕见,公众往往对新技术偏消极态度。时至今日,人们对转基因技术的复杂态度足以表明,一项新技术,特别是涉及基本生活需求的生物技术,在接入社会过程中一定会遇到非常复杂的情况,这是合成生物技术产物大规模应用后所需要的面对的情况。

如何帮助公众接受新技术,建立对新技术的基本信任,以及如何利用监管框架与行业标准维持信任,都需要从业者与监管部门仔细思考,并给出可行方案。唯此,才能真正建立有助于行业快速发展并以技术成果服务大众的健康环境,推动社会整体发展。

References:

[1] 赵国屏:合成生物学:生命科学的“利器”(开卷知新). 人民网. 2020.11.17 http://scitech.people.com.cn/n1/2020/1117/c1007-31933956.html

[2] 黄海华:人工牛胰岛素和人造单染色体真核细胞后,上海下一个“重磅”会是什么.上观新闻. 2022.01.11 https://www.jfdaily.com/staticsg/res/html/web/newsDetail.html?id=440434&sid=11

[3] 头豹研究院:2022年合成生物学发展前景及应用.2022.01

[4] 天风证券:合成生物学,未来已来,开启“造物”时代. 2021.01.09

[5] McKinsey Global Institute: The Bio Revolution. 2020.05

[6] 东方证券:合成生物学系列报告一:面向未来的行业. 2021.07.30

[7] 杨景诒:把微生物变成工具分几步?. 果壳硬科技. 2022.02.09 https://mp.weixin.qq.com/s/jr06jkt9aH8ikES4HbQoDw

[8] 曾正阳, 刘心宇, 马铭驹, 等. 合成生物学产业发展与投融资战略研究 [J]. 集成技术, 2021, 10(5): 104-116.

[9] 关正君,魏伟,徐靖:合成生物学研究进展及其风险. 中国生物多样性国家保护委员会. 2015.06 https://cncbc.mee.gov.cn/kpzs/rsswdyx/201506/P020150616593837746632.pdf

[10] 赵国屏. 合成生物学:开启生命科学\"会聚\"研究新时代[J]. 中国科学院院刊, 2018, 033(011):1135-1149.

[11] 招商证券:合成生物学行业深度——颠覆传统,造物致用. 2021.12.07

[12] Beyond Meat:REPORTS FOURTH QUARTER AND FULL YEAR 2021 FINANCIAL RESULTS. 2022.02.24 https://investors.beyondmeat.com/news-releases/news-release-details/beyond-meatr-reports-fourth-quarter-and-full-year-2021-financial

编者按:本文转载自微信公众号:果壳硬科技(ID:guokr233),作者:陈闷雷

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT