喜茶开放加盟,新茶饮的下半场该怎样玩? || 品类洞察

作者|红餐品牌研究院 来源|餐饮深观察(ID:canyinsgc)

导语

喜茶开放加盟了,对于茶饮市场来说是一剂猛药,让原本竞争激烈的茶饮加盟市场更加内卷。

茶饮的下半场,到底要怎么干?

本文看点:

1.新茶饮赛道最新融资情况如何?

2.门店增长情况怎样?

3.新茶饮发展的3个趋势

最近,喜茶开放加盟的消息在业内引起较大关注。而今年9月份,蜜雪冰城预披露招股书,拟于深交所上市。

新茶饮的终局究竟是蜜雪冰城,还是喜茶的问题,又成了业内津津乐道的话题。众所周知,喜茶和蜜雪冰城代表着茶饮行业两种截然不同的发展模式。

回答这个问题,其实就是探究新茶饮未来的发展趋势。观察君认为,要想看清楚终局,首先要看清楚现在。

消费市场在不停变化,倒逼着品牌也在不断迭代,而从那些不断增长的品牌身上,我们或许能看见茶饮持续进化的方向。

一

新茶饮增长放缓

资本入局也变得理性

近年来,茶饮赛道持续火热,市场规模快速增长。据,2015年到2021年,我国现制茶饮市场规模从422亿元增长到1419亿元,复合年增长率为22.4%,2021年的市场规模达到1767亿元。

茶饮市场规模持续攀升,跟资本的助推有一定关系,由于标准化程度高、 易复制、门槛低等特点,茶饮一直是资本最青睐的餐饮品类之一。

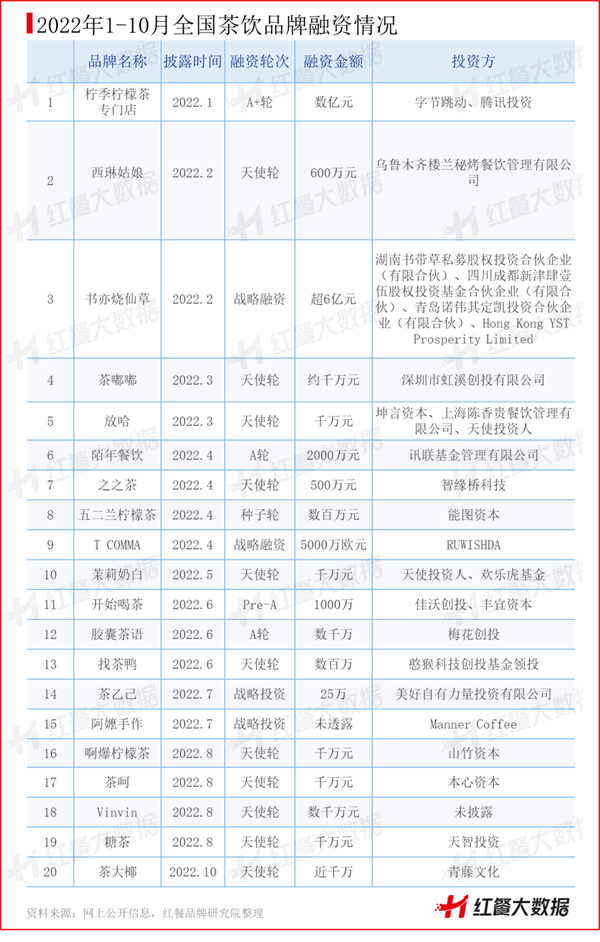

据,2021年,茶饮领域一共发生了24起投融资事件。而2022年1-10月,茶饮领域一共有20起投融资,数量与去年相差不大。

值得一提的是,去年押注茶饮的投资方不乏淡马锡、红杉基金、瑞银资产管理、 高瓴资本等著名投资机构,但今年却不见他们的身影。

取而代之的是一些规模较小的投资机构、个人投资者和餐饮品牌。

并且,今年以来获得融资的多为新品牌,融资轮次集中在天使轮。喜茶、沪上阿姨、茶生活等之前连续获得融资的品牌,今年均没有新的融资消息披露。

以上种种迹象反映出,资本对茶饮赛道的热情或开始降温,入局变得相对谨慎了。

事实上,由于疫情反复等多种因素的影响,消费者对非刚需消费亦趋于谨慎,加上茶饮品类高速发展带来的产品同质化等问题日益凸显,茶饮品类步入了发展的阵痛期。

今年年初,不断有品牌传出闭店裁员的消息,喜茶、奈雪的茶纷纷降价,今年加速布局省外市场的茶颜悦色突然宣布停止省外扩张……茶饮市场整体增长放缓已是不争的事实。

高歌猛进的新茶饮,进入下半场。

二

有的断崖降速

有的激进增长

在新茶饮上半场,资本加持下,多数品牌加速跑马圈地,门店规模持续增长。但到了2022年,品牌扩张开始出现分化。

以奈雪的茶、蜜雪冰城为代表的上市、拟上市品牌,门店规模保持增长态势。而降价后的喜茶以及大多数中端市场品牌,门店增速明显放缓了。

尤其入秋以来,茶饮市场整体门店增速进一步下降。据壹览商业跟踪数据,与第一二季度相比,2022年第三季度新茶饮新开门店4920家,分别下降20.4%、19.6%。

(1)喜茶等茶饮品牌扩张降速明显

刹车最明显的是喜茶,据,喜茶在2019-2021年每年新开店200-300家,而到了2022年,1-10月新开门店仅有35家,扩张降速明显。

喜茶在2020年高调推出的副牌喜小茶,曾开出过20余家门店,被粉丝誉为“奶茶界性价比佼佼者”,如今也被全部关停。红餐网报道称,因其与降价后的喜茶的价格带有重合,已完成其“历史使命”。

△图片来源:喜小茶官方微博

不过最近喜茶又传出开放加盟的消息,据红餐加盟优选引用业内人士的分析,此举或是为了上市做准备,接下来喜茶可能会聚焦开店做大规模。

同时,古茗今年的扩张速度也略有放缓,1-10月开店1100+,而去年新开店1700多家。显示,其目前总门店数有6700+家。

而门店数仅次于蜜雪冰城、古茗的茶百道扩张速度亦有所放缓,今年1-10月开店1100+家,而其2021年开店数是2800+家。茶百道此前门店数增长很惊人,2019年其门店数只有600家,而最近3年开店速度像坐上了火箭,转眼现在已超过6000家,实现了10倍增长。

此外,CoCo都可和1點點,今年以来开店也十分缓慢。显示,1-10月分别新开270+、240+家门店,而在2021年,它们的开店数都是今年的两倍以上。

(2)蜜雪冰城、奈雪的茶加速开店

有人减速,也有人正在铆劲加速。

2022年新增门店数最多的茶饮品牌是蜜雪冰城,显示,1-10月其开店数量接近9000家,开店速度令人咂舌。

蜜雪冰城在2020年、2021每年开店数都在5000家左右。显示,目前总门店数接近2.3万家。

沪上阿姨也是今年新增门店数较多的品牌。在整体大降速之下,沪上阿姨今年已开出1300多家,总门店数也接近了5000家。

△图片来源:沪上阿姨官方微博

另一个扩张不减速的是奈雪的茶,虽然上市以来业绩不甚亮眼,但1-10月依然新开出了约200家新店,显示,目前总门店数也将突破1000家。

奈雪在中期报告里表明,要继续加大门店密度,从而推动市场走向成熟。奈雪认为,门店密度达到合理水准之前,难以培养客户的消费习惯,会导致单店日营业额持续下降,但随着门店密度增加,门店经营利润率将得到提升。

有业内人士表示,奈雪这种解释就是典型的资本市场逻辑,对茶饮店来说,开新店依然是最主要的增长来源。

三

频繁上新、疯狂联名

新茶饮内卷不停

整体市场增长放缓,多数品牌开店速度放慢,新茶饮进入存量竞争阶段,行业内卷比前几年更加激烈。

(1)密集上新逐渐“失效”,品牌上新频次放缓

随着同质化加剧,比拼上新一直是产品内卷的主旋律。为了吸引消费者的注意力,茶饮品牌的上新频率都较高。

据《2022中国饮品行业产品报告》,2020年,喜茶上新43款新品、奈雪的茶上新37款新品、古茗上新47款新品,而到了2021年,上述三个品牌的上新数字变为72、44、87。

对比20个品牌在2020、2021年的上新数量,从2020年上新575款产品,增加到2021年的930款产品,整体新品数量增长率达到61.7%。

但进入2022年之后,茶饮品牌的上新频次呈现出放缓趋势。据红餐品牌研究院统计,喜茶、奈雪、古茗在今年1-10月的上新数量分别是31、29、24,相比2021年均有不同程度下滑。

这背后的主要原因在于茶饮行业的竞争升维,单纯的上新已经无法充分刺激消费者的欲望。

(2)品牌联名效果大打折扣

上新之外,品牌联名也是茶饮品牌惯用的引流利器。

前段时间,喜茶联名《甄嬛传》推出新品。紧接着,喜茶又宣布与“潮流教父”藤原浩联名的爆品“酷黑梅桑”回归。同一时间,奈雪的茶推出与52TOYS联名的奈雪熊猫奶茶,以及熊猫榛宝书签等周边产品。

在此之前,奈雪的茶联名《苍兰诀》推出了“霸气东方石榴”,乐乐茶则与Vita Coco联名,推出了椰青系列产品。

△图片来源:喜茶官方微博

据不完全统计,仅2022年前10个月,光喜茶和奈雪的茶的联名就超过了28起,涉及包括了游戏、影视、美妆、餐饮、服饰、宠物等多个赛道,出圈的联名有游戏IP《原神》、影视IP《梦华录》《甄嬛传》《苍兰诀》等。

联名可以给同质化的产品增加新鲜感,增加产品的文化属性,以此和“别人家”的产品建立起区隔度,带来溢价,引来新的流量。

△图片来源:奈雪的茶官方微博

但随着联名越来越普遍,已经成为品牌的日常营销动作,消费者的新鲜感逐渐被透支,联名的效果也大打折扣。

比如喜茶和只此青绿联名,奈雪和BranD的联名,茶百道和悦诗风吟的联名,都没有溅起什么水花。乐乐茶与六神花露水的联名产品还没等上线就遭到网友吐槽。

不少品牌打着联名的旗号,但仅是换了包装和造型,产品口感等体验并没有本质上的提升,自然难以满足用户期待。说到底,联名治标不治本,只能作为一种锦上添花的营销手段,而不能过度依赖。

四

新茶饮的3个发展方向

密集上新、联名营销纷纷失效,意味着茶饮品牌之间的竞争转入更高维的IP打造、供应链建设等内功的较量。就像指出,茶饮发展进入调整期,品牌开始从做大转向做强。

那么,如何对抗内卷?如何做强?

刘润在2022年的年度演讲中说,对抗内卷的唯一方式,就是进化。

△图片来源:刘润年度演讲截图

那么,如何进化?刘润说,有三条路,第一,解决更贵的问题;第二,创造性降低成本。第三,抓住全新的需求。

观察君认为,这也正是新茶饮未来的3个发展方向。下面我们就来展开具体解读。

(1)发力产品价值,创造品牌溢价

当下的消费市场,并不是人们不愿意花钱了,人们只是不愿意为不值得的东西花钱了。

虽然喜茶、奈雪的茶年初的时候纷纷降价,茶饮市场告别“30元时代”,但这并不意味着低价才有竞争力。事实上,持续做强品牌力才是终极武器。

刘润说的解决更贵的问题,其实就是以品牌为驱动的发展模式。这种模式的逻辑是,有品牌力才有溢价,有溢价才能推动创新,有创新才能持续发展。

茶饮界喜茶走的也是这样一条路。创始人聂云宸曾说,产品只是一个起点,要想做大,最终还要做品牌。而IP化,跨界联名、升级品质、引领标准等都是塑造品牌力的具体途径。

前不久,喜茶在50余家门店推出真果现剥透明窗口,很快登上了微博热搜,引发了行业热议。这其实就是一次行业引领,因为目前市场上的茶饮品牌鲜有能做到这一步的,甚至很多茶饮品牌的鲜果茶还没有采用鲜果。

△图片来源:喜茶官方微博

真果和透明窗口,无疑是继真茶、真奶之后茶饮界的大势所趋。事实上,已经有不少品牌都在这么做,也获得了较高的品牌认知。

比如长沙的鲜果茶品牌果呀呀,消费者在门店的透明窗口可以看到水果鲜切的全过程,去年获得了茶颜悦色的投资;还比如今年7月获得Manner咖啡投资的阿嬷手作,其奶茶小料比如珍珠、芋圆、麻薯、仙草等,都是在店内现搓现熬的;发源于成都的园真真,门店安排专人揉面制作珍珠。

无论是使用更新鲜的原材料,还是用更透明、更用心的呈现方式,都是在追求健康的趋势上,不断提升产品的价值感。

品牌驱动企业还很重视产品的差异化创新,一般会保持较高的产品上新频次。在门店场景、服务体验上也是一样的道理。喜茶就把空间设计也做成了自身的竞争壁垒。

△图片来源:喜茶官方微博

虽然顶不住疫情冲击的喜茶也打算开放加盟,但同时设置了较为严格的合伙人条件。

无论是产品,还是空间、服务等体验,只要往极致的要求去做,就意味着引领的机会。就像当初以喜茶为代表的新茶饮品牌,用真奶真茶升级原来奶精茶粉勾兑奶茶时那样,如今谁能进一步引领产品升级,谁就有可能占领品牌高地。

(2)发力规模效益,或提升效率赚取利润

跟品牌驱动截然不同的另一条路,就是以规模驱动发展,也就是刘润说的创造性降低成本的一种方式。

因为品质低而便宜,不是本事。不降低品质,还能创造性地降低成本,才是本事。蜜雪冰城、古茗都是典型的规模驱动企业。

△图片来源:蜜雪冰城官方微博

这类企业的特征是供应链很强,以规模换效益。2021年,蜜雪冰城实现营收103.5亿元,净利润19.1亿元。且过去三个年度全部实现盈利。

其赚钱的秘密就是2.3万个加盟商撑起的规模市场。蜜雪的招股书披露,2021年,食材单项的销售金额为72.3亿元,占总营收的69.89%,杯子、吸管等包装材料销售占比为17.19%。而直营店创造的收入占比仅为0.8%。

可见食材收入是最大头,其次是包材,可以说蜜雪冰城实际是一家供应链企业。

截至2022年3月末,蜜雪冰城已经建立起252亩智能制造产业园,13万平方米全自动化生产车间。

早在2017年,创始人张红超就意识到,蜜雪冰城如果要开万店,必须重资投入供应链。只有自己生产原料,才能保证稳定供应,维持极致低价。据了解,蜜雪冰城柠檬水背后的供应体系花了6年才趋于稳定,现在一年要消耗约5万吨柠檬。

古茗也是一家以规模驱动的企业,其供应链实力在业内受到不少认同。

蜜雪冰城的另一位创始人张红甫就表示,茶饮同行中他最欣赏喜茶和古茗,喜茶把行业高度带了起来,而古茗稳扎稳打供应链优势明显。美团龙珠创始合伙人朱拥华说,他的机构投资了古茗和喜茶之后,张红甫才愿意接受美团龙珠的投资。

据悉,古茗早已在华东、华中、华南地区建立了17个仓储基地,并打造了冷链配送系统。同时深入上游食材原产地,比如在云南西双版纳建有柠檬基地,保证原材料新鲜的同时降低运输成本。

强大的供应链能力保障了产品低价的竞争力,保证了单店的盈利能力,保证了较快的扩店速度,最终实现食材的规模销售效益。

即便如此,目前在某些区域比如东三省、新疆,古茗仍未开放加盟,知情人士称,那是因为供应链还没有覆盖到,开店达不到成本效率最优。

以加盟为主的中端茶饮品牌的商业模式大多跟蜜雪冰城和古茗类似,通过向加盟商销售食材赚钱。茶百道也在发力供应链建设。据媒体报道,其总投资达100亿元的“茶百道供应链总部项目”预计将于今年12月底建成,2023年6月实现投产,预计年产值5亿~10亿元。

除了用规模降低成本,创造性降低成本的另一种方式是提高效率。

奈雪的茶正在发力这个方向。在今年的半年报中,奈雪多次强调要通过数字化、自动化,降低人力和租金成本,通过优化供应链,压低原料成本。

最显著的是就用PRO店代替原来“前店后厂”模式的大店。奈雪在今年的中期报告里说,PRO店有利于以更少的店员高效运营,以较低的前期投入和具成本效益的方式迅速加密,目前所有新开店面都是PRO店,现有的“大店”也将陆续转为PRO店。

今年6月,奈雪还推出了完全自研的自动奶茶机,不到10秒即可出茶,单人每小时产能可提升40%。据此前预计,今年第三季度会在门店全面完成铺设。

奈雪是较早进行数字化转型的茶饮品牌,早在2019年就开始培养用户小程度点单,2020年之后开启了整体自研的数字化布局,从供应链到交易营销中台,再到最终端门店运营,经营链路实现了数字化全打通。

信息平台Teacore整合了大量的运营数据,为业务决策提供了重要支持。在这个基础上,奈雪的私域运营也卓有成效。还包括推出虚拟IP、数字艺术品等,可以说,奈雪一直在引领着茶饮行业的数字化升级。

并且,奈雪已经将自动化、数字化作为在未来很长一段时间内效率提升的核心。

对于其他品牌也一样,未来是比拼效率的战场,数字化是企业精细化运营,降本提效的必经之路。

(3)开辟新零售业务线,占领更多消费场景

品牌保持进化的第三个方向——抓住全新的需求,对应到茶饮行业,就是除了线下的现制茶产品之外,满足更多消费场景的不同形态的茶产品需求,比如在出差途中,喝不到现制茶饮时,消费者可以用哪些替代品?这都是机会。

事实上,新式茶饮行业发展至今,经历了产品、空间体验、IP等竞争之后,新零售早已成下半场品牌瞄准的一个主要赛道。

喜茶、奈雪的茶、茶颜悦色等都较早开启了新零售的探索,从最初的方便茶包、零食小吃、各式周边,到现在,瓶装茶饮料、气泡水已经成头部品牌的第二增长曲线。

在最近的“双十一”活动中,观察君看到喜茶的茶饮料毫无意外地出现在了李佳琦的直播间。

△图片来源:喜茶相关产品售卖信息截图

据了解,在2022年的618活动上,喜茶斩获了天猫茶饮料品类销售的冠军,同时拿下天猫饮料行业销售榜第三名的好成绩。

奈雪在中期报告里表示,目前多款瓶装纯茶、水果茶和气泡水已进入了线下连锁商场等渠道,虽然目前其在营收中占比仅为9.4%,影响力仍不够大,但这部分零售业务将有希望成为公司持续增长的另一驱动力。

对于新茶饮品牌来说,瓶装饮料这条赛道无论产品、包装、渠道还是宣传都是全新的领域,比较考验品牌背后的财力和实力,喜茶和奈雪的茶是较早发力的品牌,而其他茶饮品牌也都在力所能及地做新零售业务。

以下是部分茶饮品牌天猫旗舰店的情况。

不管当下成绩怎么样,我们可以参照星巴克的发展路径,茶饮品牌的未来将是以茶为核心,向上打造超级品牌力、横向进行零售化延展。

△图片来源:喜茶天猫官方旗舰店

也许几年后,茶饮品牌将不仅是开茶饮店,而是做“百货公司”。

结语

以上三个方向并不是非此即彼,而是说,品牌力、效率、新零售,这是新茶饮品牌未来持续进化路上最重要的三件事,每个品牌都需要根据自身的情况去匹配资源和精力。

当下的新茶饮赛道已不再是三四年前的草莽时代,市场迭代得太快,就像几年前,茶饮品牌还都在迷恋星巴克的“第三空间”,而如今人均不到10元的蜜雪冰城即将上市。

当下的茶饮市场很卷,未来可能会更卷。想在这么卷的市场中,抓住确定性的机遇,核心抓手就在成本和价值上。

希望大家都能远离内卷,疯狂进化。

参考资料:

1.拉上甄嬛传,喜茶再破圈,新茶饮们为何集体靠联名续命?|财经无忌

2.从联名到真果直剥,新茶饮卷出新形式|壹览商业

3.新茶饮的中端战事|壹番YIFAN

4.成为中国最大连锁品牌:蜜雪冰城成长史| 晚点LatePost

编者按:本文转载自微信公众号:餐饮深观察(ID:canyinsgc),作者:红餐品牌研究院

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT