第四针疫苗的蛋糕,康希诺能吃下多少?

(图片来源:摄图网)

作者|鸿锦 来源|市值榜(ID:shizhibang2021)

|GUIDE|

■ 为什么业绩和股价相背离?

■ 吸入式疫苗和针剂疫苗有什么不同?

■ 医药企业为什么不计成本搞研发?

沉寂一年多以后,港股市场的康希诺生物终于迎来了一波大级别的反弹行情。

受吸入式疫苗消息影响,康希诺港股股价从10月中旬的40.05港元,一度涨至最高价147.50港元。只是相比去年449.06港元高点,依旧跌近70%。

与此相伴的是,全球规模最大的投资机构之一陆续减持,从今年6月29日到11月3日,美国资本集团累计减持康希诺生物740.55万股。

美国资本集团,一直以“长期主义”为信仰,在康希诺生物上市首日就买入,最高持股比例超过25%,足见对康希诺的看好。

美国资本集团在康希诺生物股价近450港元时仍坚定持有,却在股价跌超9成,反弹期间连续卖出,尽管还留有不少的仓位,美国资本集团的减持动作还是引发了市场的高度关注。

本文将通过以下三个问题,探究美国资本集团减持康希诺港股背后的逻辑。

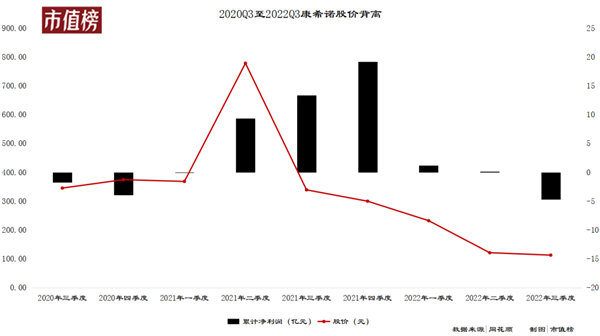

1、康希诺2021年业绩脉冲式增长为何没有扭转股价颓势?

2、康希诺目前营收支柱品种是否具有可持续性?

3、康希诺第二增长曲线从哪来?

01

业绩与股价背离

2019年3月28日,康希诺生物正式登陆港交所,2020年8月13日正式登陆科创板的康希诺,成为首家“A+H”疫苗企业。

美国资本集团起初非常看好康希诺生物,在第一个交易日就举牌,买入1137.94万股,这也间接推动康希诺生物在尚未盈利时,股价就一路飞涨,在港股上市的一年多时间内,股价涨超550%,最高达到285.8港元。

经过港股的充分验证,登陆科创板时,康希诺虽然营收仅几百万,仍是亏损状态,却得到了超高估值,上市首日收盘康希诺总市值超过680亿元(A股股本×科创板股价+港股股本×港股股价)。

只是在康希诺登陆科创板的15个交易日内,股价就从470多元跌至249.23元,几近腰斩。此时市场上逐渐传出康希诺和陈薇院士团队,共同开发的“5型腺病毒载体重组新型冠状病毒疫苗”(以下简称“腺病毒疫苗”)试验效果良好,即将上市的消息。

2021年2月,康希诺披露公告称腺病毒疫苗正式上市,随后股价一路上涨,至去年6月23日,最高价触及798元(不复权)。

炒股就是炒预期,康希诺股价翻倍后,预期兑现:依托腺病毒疫苗,去年上半年,康希诺实现营收20.61亿元,同比增长超510倍;净利润实现9.37亿元,同比增长超10倍。

在利好的靴子落地之前,康希诺股价已经迈入下行通道,主要是因为市场预期康希诺三、四季度业绩不会高于二季度。

事实也是如此。

康希诺自去年二季度实现单季盈利环比增长68倍后,该数据一路下降,到今年更是出现了连续两个季度亏损,其中第三季度归母净亏损4.87亿元。

原因有两个,第一是收入减少,康希诺第三季度收入只有0.78亿元,不足去年同期的8%,第二个是存货计提了大额减值。

这种结果是必然的,因为自去年三季度开始,国内疫苗接种剂次逐渐遇到天花板,相关企业单季度净利润环比增速均有所下降。

综合国家卫健委、医保局多方信息,截至去年11月30日,国内累计报告接种新冠疫苗25.08亿剂次,到今年3月31日,增至32.71亿剂次,日增630.58万剂。

伴随接种周期结束,2022年3月也成了疫苗接种的分水岭,截至11月8日,我国各地累计报告接种新冠疫苗34.4亿剂次,日均新增仅76.13万剂。

与此同时,海外疫苗企业也先后遇到增长天花板。研制mRNA疫苗的BioNTech,二季度营收为32亿欧元,同比下降40%,环比下降近50%;莫德纳则直接计提近5亿美元的减值损失,并确认了1.84亿美元的采购承诺损失,以及未使用产能造成的1.31亿美元浪费。

在新冠疫苗接种遭遇天花板时,康希诺并未延缓对新冠疫苗领域的投入,今年9月份,公司研制的吸入用新冠疫苗经国家卫生健康委提出建议,国家药品监督管理局组织论证同意作为加强针纳入紧急使用,已于十月份在上海正式接种。

02

“吸入式”和“针剂”没有本质不同

吸入式疫苗的推出,不仅帮助康希诺股价短时间翻倍,还令市场好奇该型产品能否帮助康希诺复制去年二季度的盈利能力。

美国资本集团在康希诺股价受消息刺激翻倍时大量减持,似乎在告诉外界,他们对康希诺依托吸入式疫苗实现二次增长表示怀疑。

先来了解一下吸入式疫苗。

吸入式疫苗改变了接种方式,起效更快,所需要的剂量是针剂的五分之一,成本较低,但有效成分与康希诺原本的腺病毒疫苗并无不同。

腺病毒疫苗、灭活疫苗和mRNA疫苗,在保护率、成本和副作用发生率方面则各有优劣。

根据目前国内对吸入式疫苗的接种安排,吸入式疫苗仅用于18周岁及以上人群,且不可以作为第一剂疫苗使用,已经完成三剂接种的人群也不可以使用。

因此,在应用场景上,吸入式疫苗会因为不能用于第一针剂接种,需求量小于针剂疫苗。

康希诺对此的认知也很明确,在11月3日发布的“股票交易异常波动公告”中,明确表态“预期吸入式重组新冠疫苗不会推动公司业绩大幅增长”。

其实,由于入局较晚,康希诺的腺病毒疫苗上市时,大部分居民已经接种灭活疫苗,因此海外是康希诺重点布局的市场。以2021年为例,康希诺境外收入30.57亿元,占比71.1%,且毛利率也高于境内近16个百分点。

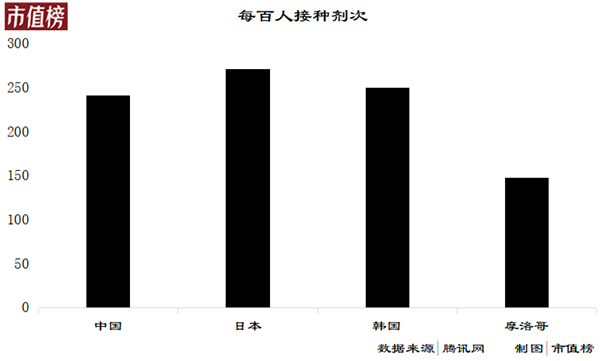

11月11日,康希诺公告称,吸入式疫苗获得摩洛哥紧急使用许可。

只是,在当下接种三针剂次的背景下,不管是国内还是摩洛哥,增量都不可观。

到目前为止,接种率较高的是日本、韩国,每百人接种剂次在270和250剂左右,中国为241.3剂,接种率比较低的如摩洛哥,为148剂左右。

以摩洛哥2021年3734.5万人口粗略计算,每百人接种剂次达到我国目前水平,需约0.35亿剂,我国若进一步提升至日韩疫苗接种水平,也不过4亿剂。

即便考虑到未来可能要接种第四剂加强针,康希诺能分得多少市场份额也充满不确定性。

首先,第四剂能否推广,行业内存在较大争议。

出于对保护效率和成本的综合考量,第四针加强疫苗的接种必要性有待进一步论证。我国目前并未要求接种第四剂新冠疫苗,部分要求接种第四剂疫苗的国家和地区,接种人群也集中于老年人。

其次,针对中老年人群的新冠疫苗,已有企业做了针对性研发,相关疫苗已经上市。

今年9月份,由丽珠集团子公司丽珠单抗与中科院生物物理研究所,合作研发的丽康V-01在珠海正式接种,受试者接种丽康V-01加强针7天后,中和抗体水平即可比加免前提高约20倍,且不良反应率低于mRNA疫苗和腺病毒疫苗,更适合目前接种率较低的老年人。

康希诺腺病毒疫苗在老年人群接种安全性方面,和丽康V-01相比优势并不明显。

最后,如果未来某个时间节点,我国甚至全球大范围推广第四剂疫苗接种,或者是作为疫苗定期接种,需求侧将发生极大的变化。但康希诺同样需要面对竞争,至少短期在产能上,康希诺不占优。

康希诺目前腺病毒疫苗正处于产能爬坡阶段,据公开信息,康希诺现有疫苗产能不足十亿,面临的却是莫德纳、BioNTech、科兴、强生等超100亿综合产能的竞争,且世卫组织出于安全性考虑,腺病毒疫苗、MRNA疫苗接种人群均为18周岁以上人群,这就导致康希诺新冠疫苗所处赛道增量空间被进一步压缩。

诸多不确定性之下,美国资本集团减仓也就不难理解了。

03

谁能成为第二增长曲线?

我们已经确定吸入式疫苗带动康希诺业绩再次起飞的难度不小。那么,收入下降的趋势应该怎么扭转?同样受新冠疫苗减值拖累,导致业绩下滑的康泰生物给出了答案——依靠常规疫苗销售。

康泰生物因新冠灭活疫苗相关资产计提减值,及受Ⅲ期临床支出费用化拖累,第三季度的收入和净利润分别下降了44.36%和88.19%。

但因为常规疫苗持续放量,康泰生物前三季度依然保证了收入的增长,也实现了盈利,抗风险能力强于单一产品的公司。

在康泰生物布局的常规疫苗中,13价肺炎球菌多糖结合疫苗(PCV13)是其着重布局的新品,目前已顺利推进Ⅲ期临床试验,预计2022年底前完成临床现场工作。

在疫苗领域,PCV13被称为“疫苗之王”,辉瑞同类产品2021年全球销售额达到52.72亿美元,国内面向6岁以下的PCV13疫苗普及率尚不足美国的十六分之一,有着可观的前景。

不止是PCV13,我国常规疫苗也有巨大的潜在增量市场。

2017年至2020年,中国疫苗市场规模从253亿增长至640亿,年均复合增速约为40%。虽然市场规模增速迅猛,可落到人均疫苗支出上,我国2021年人均疫苗支出仅为8.4美元,美国则是65美元,约为中国的8倍。

康希诺另一款主要在研产品,是新冠病毒mRNA疫苗。

康希诺早在2018年就开始关注布局mRNA合成和递送技术,并进行专利、工艺、mRNA序列设计等多方面储备。mRNA被康希诺看做是重要的技术平台,希望借助这个平台形成迅速产出先进疫苗的能力。

mRNA新冠疫苗只是康希诺顺应时事推出的产品,目前已进入临床Ⅱ期试验阶段,正在上海临港建设mRNA产业化基地,首期规划产能为1亿剂。

除腺病毒新冠疫苗外,康希诺目前能带来收入的疫苗产品,主要包括埃博拉病毒病疫苗、预防流行性脑脊髓膜炎的疫苗美奈喜®(MCV2)和曼海欣®(MCV4)。

从疫苗发展路径来看,康希诺推出的MCV4,用更前沿的结合疫苗代替了多糖疫苗,MCV4也是中国第一个、全球第三个四价流脑结合疫苗。

康希诺这个全国第一并没有保持多久,“后浪”就袭来了,11月8日,科创板上市公司的成大生物发布公告称,其研发的ACYW135群脑膜炎球菌多糖结合疫苗获准临床试验,康希诺想要继续保持先发优势,只能在竞品疫苗上市前快速开拓市场。

公开资料显示,7月28日以来,康希诺生物先后在安徽、福建、广东、广西、山东等十多个省市开展曼海欣的接种工作,准入城市还在不断增加,至于能否成为康希诺第二增长曲线,或许可以在今年年报上一探究竟。

04

结语

康希诺的产品管线包括针对预防埃博拉病毒病、脑膜炎、新冠肺炎、肺炎、百白破、结核病、带状疱疹等12个适应症的17种创新疫苗产品。

大多产品或是致力于填补国内空白,或为实现海外产品的国产替代,这在全球公共卫生环境波诡云谲的今天,具有积极意义。

近年来我国不断强调解决“卡脖子”问题,就医药行业而言,各种常规“疫苗”可谓是卡脖子最严重的细分领域之一,我国医药行业想要突破封锁,只能不计成本地加大研发投入。

而对投资者来说,投资生物科技类公司,要做好这是一笔风投或者创投的准备,除了需要有独立的判断力,还需要有更强的耐心和定力。

参考文献

[1]《应对奥秘克戎,第四针疫苗到底有没有用?欧美科学界争议很大》,华尔街见闻

[2]《疫苗药企的长跑竞赛,康希诺率先撞线》,中国经济新闻网

[3]《新闻纵深丨上海启动吸入式新冠疫苗加强接种》,中央纪委国家监察院门户网站

[4]《核酸疫苗,创新未来》,国金证券

编者按:本文转载自微信公众号:市值榜(ID:shizhibang2021),作者:鸿锦

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT