《中国日料品类发展报告2022》发布:简餐化打开日料发展新局面

图源:摄图网

作者|红餐品牌研究院 来源|餐饮深观察(ID:canyinsgc)

导语

2022年日料品类呈现出怎样的发展现状?未来又有哪些新的发展趋势?

这些问题都能在红餐品牌研究院近日发布的《中国日料品类发展报告2022》中找到答案!

日料在我国经历了数十年的市场培育期,在我国的餐饮市场中占有一定的市场份额,头部连锁品牌味千拉面、吉野家等品牌在国内享有较高的知名度。

但近年来,日料品类发生了一些新的变化,这些变化是哪些呢?日料还有哪些新的发展趋势?本报告将详细为你解答。

一

我国日料市场规模近900亿元

日料简餐化趋势渐显

发展至今,日料在我国衍生出寿司店、日式拉面、日式米饭快餐、寿喜烧、铁板烧、居酒屋等多种细分品类,呈多元化发展趋势。

1. 我国日料市场规模近900亿元,大众化趋势较明显

上世纪90年代,一些日本的日料连锁品牌譬如吉野家、元气寿司、味千拉面相继进入我国,开始了在国内的扩张之旅。与此同时,我国本土的日料品牌也开始冒头,如万岁寿司、争鲜寿司、禾绿寿司等。

随后,居酒屋、日式拉面、日式快餐等细分品类在国内不断发展,叠加日本旅游热、日本影视、动画在国内掀起的文化潮流,日料开始往更广泛的消费群体渗透,进一步实现了大众化。

发展至今,由于日料供应链不断完善,消费需求日益多样化,日料已形成了品种多元、结构丰富的市场体系,广泛地覆盖到了各个价格带。

由于日料在国内发展的时间相对较长,已拥有相对稳定的消费人群,发展韧性强,在疫情的冲击下,整体还能保持着一定的市场规模增速。

据红餐大数据,2021年,日料在我国的市场收入达895亿元,估计2022年市场收入或将与2021年持平甚至略低。

2. 超九成日料品牌门店数不超5家,日料区域品牌占比高

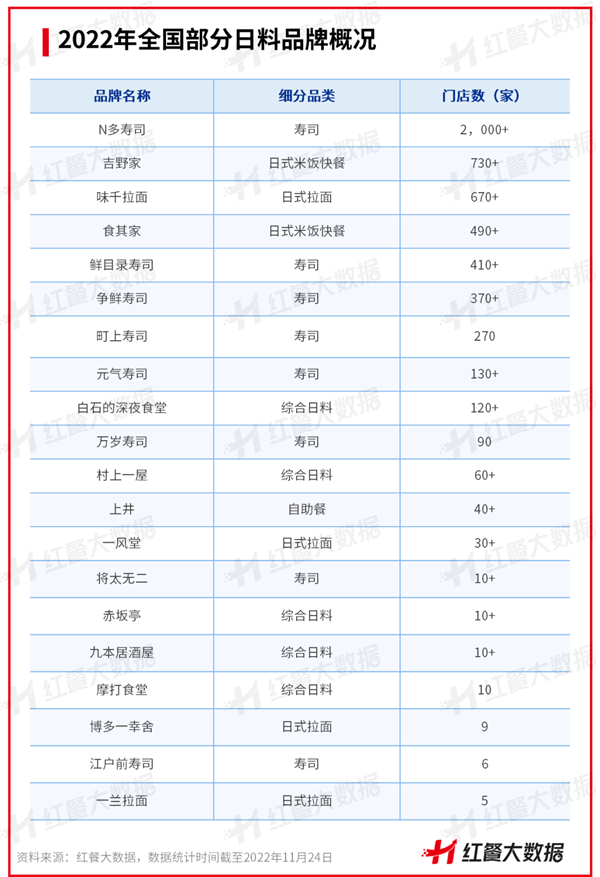

从日料品牌的规模化程度来看,日料品类整体的规模化程度不高,约有97.0%的日料品牌门店数在5家以下,全国性的头部品牌较少。

据红餐大数据,国内的日料品牌中仅有N多寿司的门店数超过千家,目前共拥有2000余家门店。而吉野家、味千拉面、食其家、鲜目录寿司的门店数均在400至750家之间,未超千家。

由于日料涉及的食材种类丰富,供应链打造难度较大,下沉市场教育不充分等原因,国内大部分的日料品牌还是专注于区域市场发展。

从品类门店的城市分布特征看,日料赛道品牌整体偏区域化。据红餐大数据,日料品类的平均全国城市覆盖率(该品类所有品牌的城市覆盖率的平均数)仅为1.0%,低于餐饮大盘的平均全国覆盖率(2.4%)。

同时,具体至日料品牌跨地区发展的表现,红餐大数据显示,接近六成的日料品牌仅进驻了1~3个城市,跨地区发展的能力有待提升。

3.日料简餐化趋势渐显,“一人食”消费场景盛行

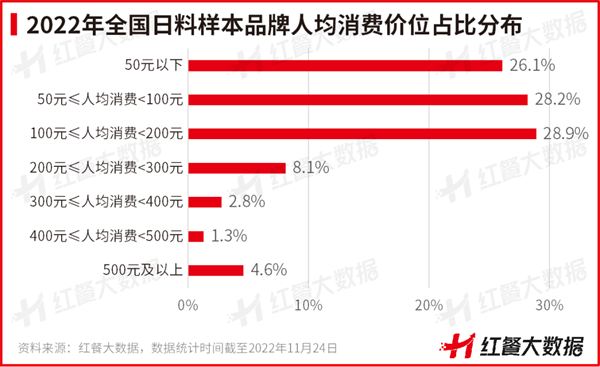

目前,日料的消费水准偏向中高端。红餐大数据显示,截至2022年11月24日,人均消费在100元及以上的品牌占比约为45.7%,而2022年同等人均消费区间的中式正餐品牌占比仅有12.0%。

而部分品牌为了把日料推向更广泛的消费人群,对日料作出了简餐化的改造。简餐化日料与日式快餐不同,这类餐厅在保证日料的质量和服务的同时,把人均消费降至百元以内,价格较高端日料亲民,出品以及体验要优于日式快餐,契合了“消费水平降级、消费行为升级”的消费潮流。

业内专业人士接受红餐品牌研究院采访时表示简餐化是近年来日料出现的新变化,其特点主要体现在四个方面。

产品上,这类简餐化的小店主要提供寿喜烧、寿司拼盘、串烧拼盘等组合式产品,产品搭配有点类似西式的brunch;出餐速度上,比传统的大店更快;人均消费较亲民,这类餐厅主要通过提高坪效盈利,能够把人均消费控制在大众能够接受的价格范围内;消费场景上,这类餐厅不仅能提供较为正式的餐饮消费,还能提供快捷的简餐餐食。

目前,无论从市场反应,还是从行业专家的反馈来看,简餐化日料都有着日趋流行的趋势,而且这类日料拥有“质优价平”的特性,品牌在打入下沉市场的时候或能占有一定的优势。

4. 超四成日料门店位于华东,广东省日料门店居于各省份之首

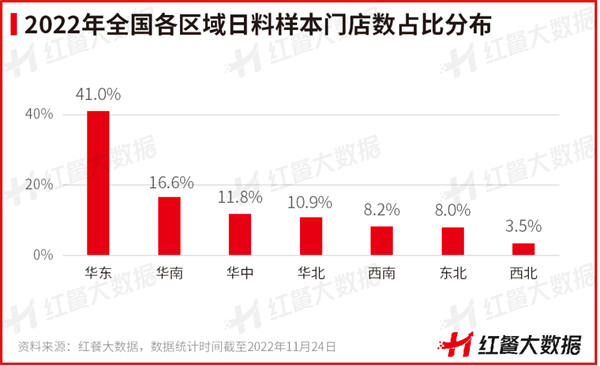

从地区分布来看,红餐大数据显示,截至2022年11月24日,华东地区有着最多的日料门店数,占总门店数的41.0%;其次是华南地区,门店数占比约为16.6%。而华中、华北、西南、东北地区的日料门店数占比均在8%~12%之间,或存在一定的发展空间。

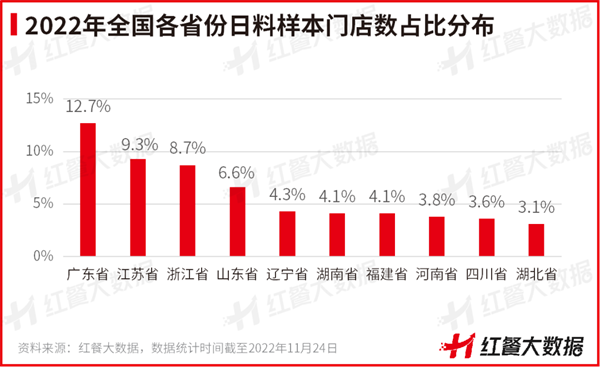

从省份分布来看,截至2022年11月24日,广东、江苏、浙江三大省份的日料门店数最多,门店数占比分别为12.7%、9.3%、8.7%。广东的日料门店数最多,不仅与其发展时间较长、消费客群稳定有关,也与其在原材料供应、冷链物流方面的优势有关。

目前,江浙沪地区已经孕育出了一批成熟的日料品牌,有着割烹、omakase(即无菜单料理,由主厨决定菜单,食材通常较为珍贵)等人均消费在1000~3000元的高级料理,也有大量人均消费在100~300元之间的寿喜烧店、居酒屋等。

二

日式拉面品类热度不再

综合日料品类多店型并行发展

经过数十年的发展,日料在我国分化出了众多细分品类,各有其发展特点。

具体来看,根据主营产品和经营模式的不同,目前日料可大概分为日式拉面、日式米饭快餐、综合日料、寿司四种细分品类。

1. 日式拉面品类热度不再,头部品牌陷发展瓶颈

20世纪90年代,日式拉面在进入内地市场之初就获得大量关注,快餐品牌味千拉面迅速走红,成功冲刺港股成为我国“拉面第一股”。其后,博多一幸舍、一兰拉面、一风堂等日本知名品牌陆续进入我国,曾引发排队热潮。

近年来,日式拉面产品创新乏力,日式拉面赛道热度不复往昔。比如日式拉面巨头味千拉面发展不甚顺利。而吉野家也在2022年9月宣告旗下的拉面品牌花丸乌冬面将全面退出我国市场,截至2022年11月24日,花丸乌冬面目前仅剩上海美罗城的1家门店。日本面食巨头东利多旗下的乌冬面品牌丸龟制面在国内的门店也在不断关闭。

近年来,随着中式粉面品牌逐步崛起,给传统的日式拉面品牌造成不小的冲击,使得日式拉面在国内的受欢迎程度日益下降。

对于日式拉面的发展,一众行业专家接受红餐品牌研究院采访时均表示日式拉面进入我国较早,市场教育时间长,虽然受到中式粉面的挤压,但未来仍会在我国的餐饮市场中占据一定的市场份额。

2. 牛丼饭品牌遇冷,本土品牌掘金蛋包饭、烧肉饭

日式米饭快餐品牌多以快餐为主,人均消费在20~50元之间。由于进入内地市场时间较早,产品标准化程度较高,上餐速度快,因此较早实现了规模化发展,目前代表品牌吉野家和食其家在我国的门店数均达到了数百家。

从城市分布来看,红餐大数据显示,日式米饭快餐在上海、北京有着最多的门店分布,占比分别为8.4%和7.4%。

近年来,日式米饭快餐开始面临和日式拉面类似的困境:产品创新乏力与中式米饭快餐的加速崛起带来的竞争压力,代表品牌吉野家和食其家在我国遭遇发展瓶颈,门店扩张缓慢,甚至出现萎缩的趋势。

3. 综合日料大店凭高口碑取胜,小店则靠轻小灵走俏市场

综合日料是指提供多种日料产品的日料餐厅,经营形式有居酒屋、放题、铁板烧、寿喜烧等,提供的产品有刺身、手卷、寿司、天妇罗、烤肉、清酒、盖饭等。近年来,以赤坂亭、村上一屋、上井为代表的综合日料凭借着独特的异域场景、高品质的食物和社交属性,获得了消费市场的青睐。

按门店模型来分,综合日料可分为大店、标准店和小店模式。

大店模式门店面积通常在300平方米以上,走高口碑、重资产的路线。标准店模式门店面积通常在100~300平方米之间。

小店模式的门店面积通常在50~100平方米之间,走高坪效、轻资产的路线。以村上一屋为例,其定位为居酒屋,人均消费价格约为90元,餐厅平均面积约为80~100平方米,以高性价比日料占领京津冀市场,目前已开出60余家门店。

走小店模式的日料店较为实惠,能够维持较高的坪效和营收。而走大店模式的日料店主营产品多样,对供应链、冷链物流以及出品的要求较高,开店成本高企,品牌规模化发展有难度。

4. 寿司分化出多种店型,整体发展平平

基于标准化程度较高、易复制等特性,相比起其他日料细分品类,寿司的规模化程度较高:N多寿司门店数早已突破千店,争鲜寿司、町上寿司等品牌亦拥有数百家门店。

得益于发展时间较长,目前寿司市场已完成了不同价位区间的覆盖:人均消费在百元左右的代表品牌有元气寿司、万岁寿司;人均消费二三十元的代表品牌有N多寿司、鲜目录寿司等。

从营业模式来看,寿司又分为单点寿司、回转寿司、外带外卖寿司等店型。近年来,以车前外带寿司为代表的外带寿司品牌迅速崛起,这类寿司品牌平价亲民,消费场景丰富。

而回转寿司在国内起步较早,曾经在国内掀起回转寿司的浪潮,但是近年来有势能下滑的趋势,诸多回转寿司的代表品牌陷入了瓶颈期。

三

日料标准店型或将失势

虽然日料品类整体回温增长,但头部连锁品牌现发展疲态,加上中式餐饮的加速崛起,消费趋势的多变,日料品牌要持续扩大市场,需要与时俱进地调整发展策略。

1. 要么做大店,要么做小店

不少业内专家认为日料在未来会再度经历两极分化,大店更大,小店的性价比会更好,标准店的生存空间会变小。

大店更大,指的是高端日料店会更为注重打磨菜品、环境、服务,为高度要求日料品质的消费者提供定制化的服务,将品牌打造为“日料天花板”,不追求坪效,或可一晚仅接待一桌客人,以高投入、高收入维持品牌的运营。

小店的性价比更好,即日式快餐做出品质更好、更多元的菜品,简餐化的日料店进一步降低了人均消费价格。

而在这两头挤压之下,标准店若既无较好的品牌口碑,也没有吸引人的性价比,就不易做出差异化,或较难在日料赛道中突围而出。

2.简化SKU,用爆品思维做品牌

精简菜单,降低SKU,搭配爆品思维,是综合日料未来的一大发展方向。目前,不少综合日料大店会提供全品类的日料,包括炸物、拉面、寿司、刺身等等。虽然能够满足消费者多元的需求,但却对品牌食材采购、管理、供应提出了更高的要求,导致大店的成本较高,连锁化发展有难度。

综合日料品牌要提升效率,可从降低SKU入手。降低SKU,并不等同于做拉面馆、寿司店等单品类店,而是在日料全品类中挑选数个品类,把SKU调整至适宜的量。同时,品牌还可以搭配爆品策略,以招牌菜品打出流量,为品牌抢占市场开路。

这一策略既能简化后台的操作流程,又能以一定的菜品丰富度吸引消费者,但目前尚未成为主流,有望在未来成为趋势。

编者按:本文转载自微信公众号:餐饮深观察(ID:canyinsgc),作者:红餐品牌研究院

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT