碳酸锂价格拐点已至,明年价格怎么看?

图源:摄图网

作者|弗雷迪 来源|格隆(ID:guru-lama)

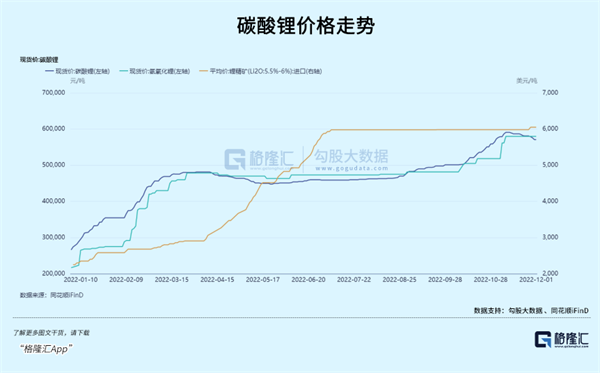

金九银十的好时节里,国内四川限电,叠加疫情区域性蔓延等不利因素对锂盐企业的生产交付形成掣肘,供应不足与下游采购刚需形成一股强劲的涨价合力。碳酸锂价格从不足50万元/吨,最高冲至59.1万元/吨。其它口径数据显示,电池级碳酸锂甚至站上了60万元/吨的关口,相比20年6月平均4.1万元/吨的价格涨了约14倍。

从今年价格连续攀升给中游电池制造端带来的盈利压力看,历史性的高位已经逼近一个难以接受的价格点了。一昧承压的原因是电动车端和储能需求太旺盛,硬着头皮也要上规模。假如现在下游本身需求并不紧俏的情况下,那么高的价格,中游是没理由再继续忍受的。

从11月中下旬开始,锂盐开始了连续三周的调整,截至12月5日,上海钢联发布的数据显示,电池级碳酸锂下跌3500元/吨,均价报57.15万元/吨,电池级氢氧化锂下跌2500元/吨,均价报56.75万元/吨。

01

根本矛盾还是供需

供需关系加上疫情的扰动影响,足以用来解释今年碳酸锂价格走势。年底动力电池库存压力初显,电芯厂商选择优先消化库存,对碳酸锂采购需求减弱了,价格也失去了需求端的支撑。

在疫情反复、限电的干预下,电池级碳酸锂每个月的产量处在一个起伏变化的节奏上,10月份环比下滑了2%左右,但整体与去年相比依然保持了20%-40%的增速。

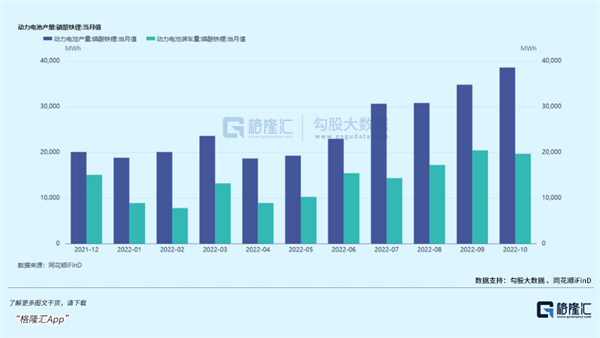

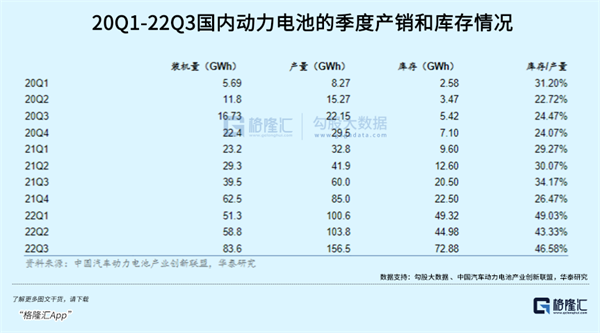

然而,中游电池产能爬坡得更快,根据中国汽车动力电池产业创新联盟数据,在五月份以后,无论是产量还是装机量,当月电池产量增速基本都保持在100%以上。产量增速明显更快一些,但随着9月份销量开始放缓,两者差距逐渐拉大,10月份这一差距扩大到了31.28GWh。

这一现象也说明了,下游产能过剩的担忧并非空穴来风,在行业整体产销率如今下降到只有五成左右的情况下,中游电芯厂商的库存也被挤压到了高位,去库存尚且需要一定的时间,面对当前的高价,锂盐采购的需求并不强烈。

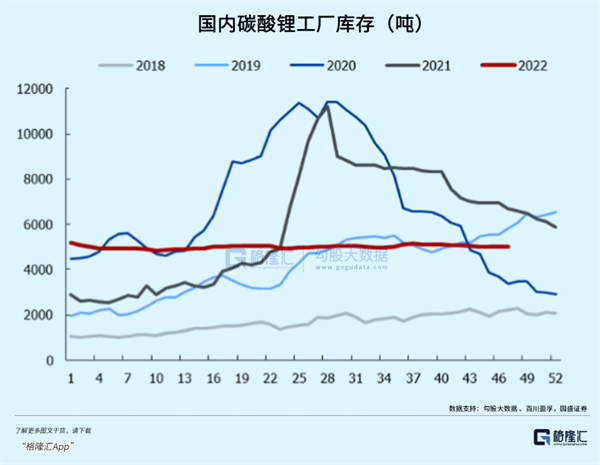

而供给侧与去年相比,碳酸锂保持着平缓稳定的库存水平,一方面来自于下游强劲需求,另一方面上游企业通过买矿参股或套期保值等方式保障锂矿石供应,但是囿于精矿短缺,产能尚未出现饱和。根据SMM数据,10月份碳酸锂产量增速、库存、开工率环比均有所下降。

根据中国海关总署数据,10月我国碳酸锂进口量同比下降20.90%,较9月明显减少,低于今年平均进口量。其中作为中国最大的碳酸锂进口国家,从智利10月份进口的碳酸锂减少约42%。

种种迹象表明,价格下降的动力更多来自终端电池库存的增加,在年末装机上可能会选择消耗库存,致使近阶段对碳酸锂的需求放缓,而非生产端出现了过剩。

疫情反复和限电给国内锂盐生产供应带来不小的扰动,市场流通的供应量少,叠加下游刚需采购,才带动了10月份的碳酸锂价格。反过来,这些扰动足以打乱供需匹配的节奏,也能够使得锂盐价格下跌。

今年四月份,碳酸锂价格也曾在接近50万元/吨的位置上跌落下来,时间持续了一个月左右。当前国内企业在青海、江西等地开采锂矿石,前期停产检修的企业,产量逐渐回升。疫情后开始有序复工的下游企业的排产计划没太敢拉高规模,今年二季度库存占比有明显的下降趋势。

02

明年价格怎么看?

碳酸锂价格的长期走势,最终还取决于上游锂矿供应和终端需求。从19年开始部分全球锂矿开始因为成本、疫情相继停产,加上锂矿开发周期本就很长,下游需求又十分旺盛,锂矿石价格开始火箭般地飙升。目前原料端的资源争夺仍然比较激烈,对锂盐价格具有一定支撑作用。

由于大部分锂矿石按照长期协议交易,而另一套定价机制来自于澳大利亚矿商Pilbara的锂矿拍卖,对于锂盐定价具有一定指导作用,今年一共进行了8次拍卖,价格屡创新高。在11月16号最新的一次拍卖上,拍出了7804美元/吨的新高,按1吨LCE的成本价折算为58万元/吨。

往下游看,作为使用动力电池最多的领域,新能源车下半年销量突飞猛进,渗透率已然站上了30%,在明年国家补贴退出的预期下,一些新能源汽车已经开始涨价。消费弹性会大多程度受制于涨价尚未可知,如果明年上游材料成本压力减轻,那么车企或有能力给出一定补贴来刺激消费。

同时,车企身上还背负着一定的库存压力。根据电动汽车观察家,截至今年10月份,中国车市已经形成了近118万辆电动车库存。虽然每年10月的库存高峰均能在年底前被大幅消化,但加上疫情的扰动,如此大体量的库存要消化可能需要更长的时间。

因此还要考虑明年疫情以及防控措施如何调整,目前按照“二十条”引导的有序正常放开对于恢复大面积出行具有积极作用,并且有利于上游原料的生产运输,使得明年锂盐价格减少一些上升的惯性。

高工锂电董事长张小飞预计,2023年上半年,碳酸锂供需紧张的情况仍将持续,碳酸锂价格大概率维持在52万/吨元以上;下半年开始供需关系缓解,预计维持45万元/吨以上。到了2024年,碳酸锂价格有望降至40万元/吨以下。

总的来说,碳酸锂的价格无疑成为了悬在锂电产业链头上的一把利剑,中游电芯厂商与下游车企在盈利端承受着较大压力,当前由于下游库存的积攒和需求走弱,给了上游原料价格调整的时间。

等到明年排产,配合国内碳酸锂产能正常释放,价格有望继续向下调整,届时中游材料端,如电解液、正极材料成本端或有所改善。但最终盈利端的修复还是要在下游需求保持稳定增长的前提下,好在明年像储能板块也有着大体量的电池需求,目前碳酸锂调整的持续性和幅度,皆要看供需释放的节奏。(全文完)

编者按:本文转载自微信公众号:格隆(ID:guru-lama),作者:弗雷迪

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT