瑞幸摘“星”,“雪王”在后

(图片来源:摄图网)

作者|王红霞 来源|财经故事荟(ID:cjgshui)

一二线赢了星巴克的瑞幸,三四线卷得过蜜雪冰城的幸运咖吗?

在瑞幸“浴火重生”的故事里,总被拿来对标的是星巴克。

今年以来,瑞幸三个季度的财报一个比一个漂亮:营收从一季度的24亿元增长到二季度的33亿元,再到三季度的38.9亿元,其中第三季度营收同比增长65%。

而星巴克中国却是“愁云惨淡”。

第四财季(今年7月~9月)财报显示,星巴克中国市场的营收为7.8亿美元,同比下跌19.6%。

更被人津津乐道的是:截止9月底,瑞幸门店数7846家,已超过星巴克中国6021家的门店数。

一个不到5岁,蒸蒸日上,一个20多岁,似乎在走“下坡路”——初生牛犊挑赢沙场老将的故事总是让人惊喜。

但对瑞幸来说,全面的胜利还未到来。

与星巴克的“较量”多数在一二线城市,而随着一二线咖啡市场饱和,下沉市场才是咖啡品牌未来厮杀的希望之地。

在这里,瑞幸面对的挑战截然不同。

对手变了,不是星巴克、Tims等一众精品咖啡品牌,而是连锁茶饮品牌们孵化的咖啡品牌,比如蜜雪冰城旗下的幸运咖、甜啦啦旗下的卡小逗等,他们的客群定位与瑞幸相似,背靠的茶饮品牌又有多年低线城市的运营经验。

强敌环伺之下,瑞幸能否在下沉市场立住领头羊位置,还不好说。

一

咖啡饮料化,是瑞幸的“双刃剑”

瑞幸在下沉市场的对手,怎么就从咖啡转移到新茶饮阵地了呢?

这“锅”还得瑞幸自己来背——瑞幸几乎是以一己之力,开启了“咖啡饮料化”的浪潮。

2019年9月,瑞幸推出的陨石拿铁广受好评,由此瑞幸确定了“大拿铁战略”——为不适应咖啡苦酸口感的新用户,开发更友好的多元化拿铁。

于是,就有了去年4月瑞幸生椰拿铁“一夜爆火”的故事,“1秒内售罄”、“全网催货”。

这不仅让瑞幸尝到了甜头,整个行业都被“感染”,在“拿铁+万物”的研发公式指导下,咖啡华丽丽的改造之路蔓延开来。

咖啡中不仅能加入椰奶、燕麦奶等奶制品,还可以加入红茶、龙井茶,还有芒果、葡萄等不同水果,此外,芝士、抹茶等奶茶常见配料也频繁出现。

甚至,蜜雪冰城部分门店售卖的咖啡,还可以根据顾客需求加珍珠——咖啡越来越像奶茶了。

相对于美式等“纯正”咖啡来说,这些“特调”咖啡的含咖量已经不多了,那些“小料”带来的风味,似乎才是“主角”。

比如,瑞幸海盐芝士厚乳拿铁的原料有原味调味糖浆、海盐芝士奶盖风味固体饮料、稀奶油、厚牛乳、牛奶、浓缩咖啡等;挪瓦咖啡0卡糖白桃轻乳拿铁的原料有白桃、轻乳牛奶、浓缩咖啡等。

咖啡饮料化的盛行,迎合了大部分中国消费者喜甜的咖啡口感,这是咖啡“大众化”的重要一步。

90后李璇告诉《财经故事荟》,“正是出了这么多花里胡哨的口味,我才开始喝咖啡的,纯正咖啡我喝不来”。

像李璇这样被“饮料化咖啡”俘获的人不少,小红书上很多人称“太纯的咖啡我不爱喝,喝了睡不着”、“我甚至想喝红枣咖啡”等。

事实上,因为咖啡与茶饮的边界在消融,咖啡客群正在向更广泛的茶饮客群渗透。

平安证券在今年7月发布的《新消费研究之咖啡系列报告》显示,咖啡和茶饮的目标群体存在重叠,90后和企业职员均为两类现制饮品的消费主力。

来源:平安证券《新消费研究之咖啡系列报告》

对瑞幸等咖啡品牌来说,这自然是利好,客群的增加意味着新的增量空间。

美团联合咖门发布的《2022中国现制咖啡品类发展报告》显示,2021年,中国现制咖啡行业市场规模达89.7亿元。

而反观现制茶饮市场,艾媒咨询数据显示,2021年中国现制茶饮市场规模为2796亿元,预计2025年将达到3749亿元——咖啡有机会从这部分市场中攫取一部分增量。

但这也是一把双刃剑——不仅客群增加了,对手也增加了。

很多新茶饮品牌开始进军咖啡,他们不止在现有茶饮门店推出咖啡单品,比如,在喜茶、奈雪的茶、蜜雪冰城小程序上,均可点单咖啡。此外,他们还孵化或投资了独立咖啡品牌。

喜茶小程序菜单

蜜雪冰城在2017年推出了平价咖啡品牌“幸运咖”,以河南为大本营向外拓展;今年4月,书亦烧仙草投资“DOC”咖啡;6月,甜啦啦旗下咖啡品牌“卡小逗”首家门店在蚌埠万达步行街开张;8月,茶颜悦色推出了“鸳央咖啡”,在长沙五一商圈营业;9月,奈雪的茶入股“AOKKA咖啡”。

这对“如日中天”的瑞幸构得成威胁吗?

雪湖资本在今年11月发布的《瑞幸咖啡投资研究报告》中,分析瑞幸面临的市场风险因素时称,“在各类竞品中,加盟模式的连锁茶饮品牌旗下的独立咖啡品牌,是瑞幸的最大潜在威胁。”

雪湖资本所列瑞幸竞品清单

究其原因,连锁茶饮品牌往往已经沉淀出了成熟的风味饮料研发能力、稳定的供应链体系、不可小觑的线下门店网络和一定的品牌心智,这些积累,在很大程度上可快速复用在咖啡品类上。

咖啡、茶饮不免一战。

二

站在雪王“肩膀”上的幸运咖

在雪湖资本列出的瑞幸竞争对手清单中,TOP1剑指幸运咖。

这不仅是外界的解读,也是瑞幸自身的认知。

虎嗅曾报道过,有瑞幸内部人士称“瑞幸内部提蜜雪冰城的次数很多,甚至有时候聊到幸运咖比星巴克还多。”

其实,就目前的体量而言,幸运咖尚比瑞幸“弱小”。

门店数方面,幸运咖官网在7月底发布的加盟快报显示,幸运咖门店数达1400家。而瑞幸第三季度财报显示,瑞幸门店数已达7846家,其中下沉市场的加盟门店数为2473家。

净利润方面,蜜雪冰城招股书显示,今年一季度,经营“幸运咖”品牌的河南幸运咖餐饮管理有限公司净利润40.51万元,同期瑞幸净利润达1980万元。

蜜雪冰城招股书:幸运咖净利润

真正让瑞幸忌惮的是幸运咖背后的大佬——蜜雪冰城。

其一,蜜雪冰城在下沉市场沉淀了20多年的加盟资源和经验,是幸运咖的“粮草”。

窄门餐眼数据显示,截至到今年10月10 日,蜜雪冰城门店数约23000 家,加盟店占95%以上,比喜茶+奈雪的茶+古茗+茶百道+书亦烧仙草的门店数之和还多。

另从城市覆盖率看,蜜雪冰城门店在一线至四线城市的覆盖率100%,五线城市覆盖率96%,可见其触角之广。

反观瑞幸,据平安证券测算,目前瑞幸在四线城市的覆盖率为89%,五线城市覆盖率为25%。

来源:平安证券《新消费研究之咖啡系列报告》

事实上,瑞幸目前的成绩大多由一二线城市的自营店贡献,其在下沉市场的加盟经验还未充分沉淀。瑞幸2019年才开放加盟,后因疫情暂停,直至去年初才重新恢复,和蜜雪冰城之间差了至少2万多个加盟商的管理经验。

对幸运咖来说,蜜雪冰城的触角相当于提前下探了市场,对当地消费需求的洞察和加盟商资源的储备,为其构成了一定的先发优势,有助于提高其拓店效率。

因此,虽然幸运咖门店总量不及瑞幸,但其加盟门店的布局速度与瑞幸近乎持平。

窄门餐眼数据显示,2022年以来,幸运咖新增加盟门店数为801家,而同期瑞幸新增加盟门店数为846家——两者难分伯仲。

照此下去,幸运咖门店数赶超瑞幸,并非不可能,“风水轮流转”,正如瑞幸赶超星巴克一样。

其二,幸运咖的产品均价比瑞幸低,在下沉深度上更具潜力。

蜜雪冰城招股书显示,幸运咖的产品均价为8元,瑞幸为19元。

图片来源:蜜雪冰城招股书

下沉市场对价格较为敏感,理论上,更低的价格能覆盖更广的消费人群。

参考均价6元左右的蜜雪冰城,其今年7月宣布开放全国乡镇市场的加盟申请,处于同等价位的幸运咖未来或许也可下沉至乡镇层级,而价格高出一倍多的瑞幸,恐怕要“掂量”一下。

其三,幸运咖可共享蜜雪冰城的部分供应链能力,包括原材料资源、物流配送等。

比如,咖啡和茶饮所用到的共同原材料,包括乳制品、蔗糖等风味饮料浓浆、杯子、吸管等,这些均是幸运咖的现成资源。

以风味饮料浓浆为例,蜜雪冰城已实现88.6%的自产比例。蜜雪冰城招股书称,截止今年3月底,公司拥有13万平方米全自动化生产车间,其智能制造产业园占地面积252亩,相当于六座鸟巢体育馆,用以生产所需原料。

比如,物流配送方面,蜜雪冰城2014年就搭建了仓储物流中心,将物料免费运送到门店,该能力也可供给幸运咖。

站在蜜雪冰城的“肩膀”上,幸运咖可享现成的规模优势,成本大大摊薄了。

此外,蜜雪冰城“靠供应链赚钱”的盈利模式也可复用给幸运咖。

从蜜雪冰城招股书中可以看出,蜜雪冰城不像喜茶、奈雪的茶赚得是“卖奶茶”的钱,而是在向加盟商出售原材料的过程中,赚供应链差价的钱。

蜜雪冰城的营收主要来源于向加盟商出售奶茶粉、果酱、茶叶、水果等食材,以及杯子、吸管、包装袋等包装材料。今年一季度,蜜雪冰城营收为24.3亿元,其中食材和包装材料的营收贡献了87%以上。

图片来源:蜜雪冰城招股书,单位为万元

蜜雪冰城的差价管理有多厉害?以杯子为例,蜜雪冰城采购价0.18元/个,向加盟商售价0.3元/个。2021年,蜜雪冰城卖出35亿多个杯子,就产生了10.6亿元的营收。

依托上述能力,蜜雪冰城构筑了令人“眼馋”的盈利能力。

今年一季度,蜜雪冰城净利润为3.9亿元,三年翻了近五倍。而反观其他茶饮品牌,今年上半年,奈雪的茶净亏损为2.49亿元,去年同期净利润为0.48亿元。

背靠蜜雪冰城、基于相同模式发展的幸运咖,相当于一出生就含着“金钥匙”,瑞幸头号劲敌之称当之无愧。

三

瑞幸忧与机

对瑞幸来说,或许外部威胁是潜在的、是以后的,但内忧却是现实的、已在眼前的。

瑞幸今年三季度财报显示,其自营店的同店销售额增长速度放缓,仅同比增长了19.4%。对比去年4个季度,该数据均保持在70%以上,今年一、二季度虽有下降,但也在41%以上。

瑞幸咖啡CFO安静表示,同店销售额增速放缓这一趋势有望持续,并且她提到,瑞幸单店销售的驱动因素之一是持续推出爆品且现有畅销产品销量不断提升。

言下之意,上述数据放缓或许跟爆品产出的不稳定性有关。

今年前三个季度,瑞幸共推出了92款新品,平均每3天就有一个新品上市。

其中虽不乏优秀爆品,比如,10月推出的生酪拿铁首周659万杯,人气不输生椰拿铁。但这种情况并不稳定,比如三季度的新品青森苹果丝绒拿铁,首周销量220万杯,只有生酪拿铁的三分之一。

爆品本身就有不确定性,这可能是瑞幸迟早要面对的产出瓶颈,不过,现在定论言之尚早。

至少目前,这尚不足以扰乱瑞幸的节奏,毕竟,在整个咖啡市场,瑞幸已沉淀出不可小觑的核心竞争力。

其一,无论在消费者端,还是加盟商端,瑞幸都构建起了强悍的品牌心智。

小红书上就有不少瑞幸“死忠粉”在诉说心声:“瑞幸终于开到了公司楼下,得知这一喜讯的我巴不得告诉所有人”、“楼下的瑞幸还在装修,我跟同事每天手拉手去监工看进度”、“瑞幸终于来了高校区,开业前去看了,好说歹说给我做了一杯咖啡”...

体现在数据上,瑞幸三季度财报显示,其月均交易用户数同比增长70.5%,为2510万。

不止用户数增势喜人,复购率也首屈一指。

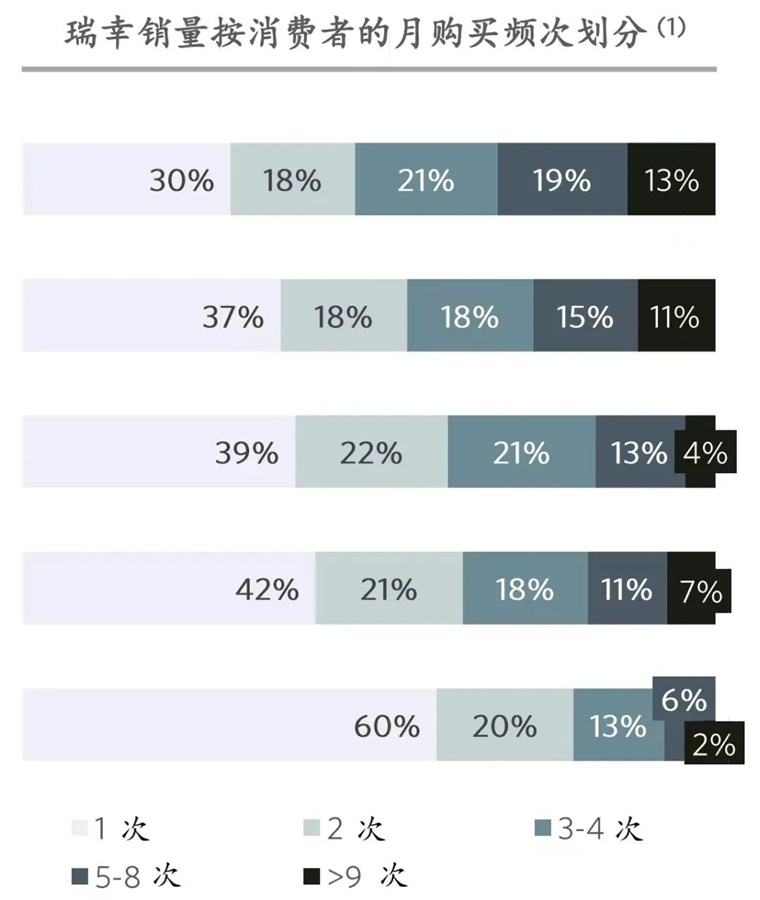

雪湖资本《瑞幸咖啡投资研究报告》显示,瑞幸用户的月购买频率为2.1杯,高于星巴克的1.9,蜜雪冰城的1.7,喜茶的1.4。瑞幸总销量中,每月购买5次以上的高频消费者贡献了32%的销量,对比星巴克是26%,蜜雪冰城是17%,喜茶是8%。

图片来源:雪湖资本《瑞幸咖啡投资研究报告》

而在加盟商端,瑞幸呼声也很高。

网络上频频能看到来自湖南、河南、福建等不同城市的人,都在反馈“想加盟瑞幸,但所在城市饱和了,申请不了”——大有“一票难求”的既视感。

今年8月,瑞幸宣布暂停加盟的消息一出,也被认为是之前的申请太多,需要一段时间消化。

其二,瑞幸单店盈利模型已跑通,且较为稳定,为拓展加盟门店铺好了路。

瑞幸财报显示,过去5个季度里,瑞幸自营店的利润率均保持在25%~30%左右。

对比星巴克,平安证券今年9月发布的《新消费研究之咖啡系列报告》测算,星巴克门店利润率在20%~30%——和瑞幸大致在同一水平。

来源:平安证券《新消费研究之咖啡系列报告》

对比茶饮品牌,今年上半年,奈雪的茶门店利润率为10.4%,较去年同期下降8.8%——瑞幸胜出一筹。

毫无疑问,瑞幸自营门店的盈利能力是出色的,当把这种能力输出给加盟门店时,有助于增强加盟商的经营信心,并使加盟门店的拓展形成良性效应。

总的来说,瑞幸的品牌势能及实打实的盈利能力,是瑞幸进军下沉市场的有力“武器”。

再加上,咖啡下沉仍属早期阶段,虽入局者众,但大多品牌还在起步状态。

幸运咖之外,其他品牌要么还在筹备期,要么下沉门店数量稀少,比如古茗、茶百道的咖啡品牌还在孵化中,比如卡小逗计划今年底开出150家门店——不足瑞幸的十分之一。

瑞幸尚有一定的窗口期,来进化、布局、扩大战场。(文中李璇为化名)

编者按:本文转载自微信公众号:财经故事荟(ID:cjgshui),作者:王红霞

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT