中国瓜子第一股,玩不转零食

(图片来源:摄图网)

作者|樊益宁 来源|壹览商业(ID:yilanshangye)

导读:瓜子是不是零食?

想要在2023年实现“百亿营收”的洽洽食品(下文简称为“洽洽”),或将不得不向现实低头。财报显示,2022年前三季度,洽洽实现营收43.83亿元,同比增长12.91%。而距离预定目标,洽洽仅剩不到一年半的时间。

而且,从整个行业来看,国内休闲零食赛道虽然发展依旧迅猛,但品牌之间的竞争也愈发激烈,像良品铺子、三只松鼠、来伊份等品牌打的仍旧难解难分。同时,由于细分品类众多、市场相对分散,不断有新玩家涌现。

身处其中的洽洽,长时间以来,尽管一边在防备同行企业抢占自身份额,一边在加快自身业务的发展,但同时,像品类单一、渠道发展不均衡等弊端带来的影响也越来越大。

发展至今,洽洽在这些问题上仍没有较大的改进,且相继落后于三只松鼠、良品铺子等后起之秀。

01

葵花子仍占大头,但增长疲软明显

2001年,洽洽成立于安徽合肥。在公司成立最初的十年里,洽洽单凭葵花子一个品类便成长为炒货行业的明星企业,2008年其销售额首次突破20亿元。在企业高速发展下,洽洽于2011年成功登陆深交所,当年营收达27.39亿元。

在此后时间里,葵花子自始至终是洽洽的主营业务,目前在总营收中仍占据超65%的份额。但是近年来,这个王牌业务开始出现疲软之势。

财报数据显示,在2018-2021年,洽洽葵花子业务的收入占比起伏不大,一直保持在65.89%-70.43%区间,洽洽的基本盘也保持稳固。但从营收增速来看,同期内,葵花子业务增长乏力迹象明显。

不仅如此,在2018年、2021年中,洽洽总营收的增速均超过葵花子收入的增速,尤其是2021年。这意味着,葵花子业务的增速已经带不动公司的发展,而公司发展增速带来的收益,绝大多数来自于坚果品类及其他业务。

品牌营销专家高承远认为,洽洽的葵花子业务之所以增长乏力,主要归结于企业自身和行业两方面原因。行业层面,目前线上渠道中,有知名度更大的三只松鼠、良品铺子等品牌竞争激烈,线下有用户体验、口感更好的粒上皇等品牌拦截,身处其中的洽洽自然承压加剧。企业自身层面,虽然洽洽布局葵花子赛道较早,但创新乏力,消费感知较弱。此外,虽然葵花子业务是一个好的赛道,但目前很多国民有固有的消费习惯,特别是在节假日期间购买频率较多。

此外,葵花子业务近年来的成本压力也不断加剧。此前在不到一年时间里,洽洽曾连续两次对旗下葵花子系列产品提价。2021年10月,洽洽发布公告称对葵花子系列产品以及南瓜子、小而香西瓜子产品进行出厂价格调整,各品类提价幅度为8%-18%不等;2022年8月,洽洽继续对葵花子系列产品进行出厂价格调整,整体提价幅度约3.8%。至于提价原因,洽洽今年在公告中称,是由于产品升级、生产成本上涨等因素影响。

反映到业绩上,去年提价后,洽洽在2021年第四季度营收和净利润分别增长增长28.33%和21.46%,单季度销售毛利率增长至33.43%。但今年上半年,洽洽的毛利率仅为29.29%,其中葵花子业务毛利率出现下滑,坚果业务的毛利率略有上涨。

显然,洽洽尽管大幅提价也难以掩盖成本压力,在短期内,洽洽的毛利率或将继续承压,利润也会进一步受影响。

02

坚果业务后劲不足,产品研发投入不高

事实上,早在多年前,洽洽就注意到品牌产品种类过于单一的问题,并一直在进行产品多元化的尝试。

2008年-2014年间,洽洽先后布局薯片、果冻、牛肉酱等赛道,推出“喀吱脆”、“怪 U味”等新品。但奈何这些业务与主营业务相去甚远,而且市场上早有龙头企业牢牢占据用户心智,难以破圈。与此同时,洽洽的营收增速也开始放缓。

转机在2015年,洽洽在该年进行了一系列变革,并确立“立足瓜子,发力坚果”的品牌策略。2016年,洽洽推出小黄袋每日坚果,正式进军坚果市场。

随后,洽洽的坚果业务收入占比开始逐年攀升,由2018年的11.97%增至2021年的22.83%。但要注意的是,与此同时,其营收增速开也始出现放缓。

高承远表示,洽洽的坚果业务营收增速逐年下滑,是行业竞争加剧和创新乏力双重因素叠加的结果。与良品铺子、三只松鼠等品牌相比,洽洽的不足之处在于缺乏产品层面的创新,以及当下面临的比较严酷的品牌老化问题。

在壹览商业看来,洽洽的坚果业务之所以后力不足,还和国内的坚果赛道情形有关。在进入坚果市场后,洽洽于2017年陆续上线了以坚果为核心的每日坚果、原味坚果单品、坚果麦片等系列。但彼时,每日坚果领域早已巨头林立,三只松鼠、良品铺子在电商浪潮中已占据了重要的市场份额,洽洽的坚果业务并未占据先发优势。

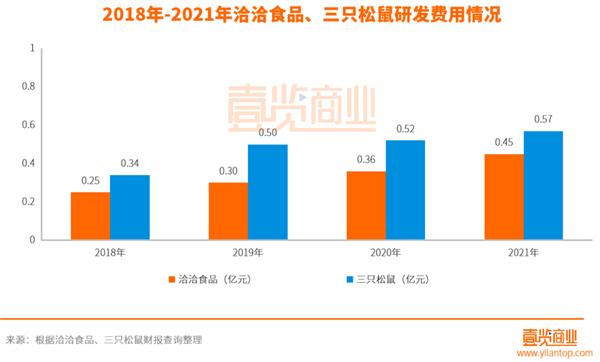

而且,在行业的产品同质化越发严重下,洽洽用于产品的研发费用及人员并不算多。数据显示,在2019年-2021年,洽洽的研发费用分别为0.30亿元、0.36亿元、0.45亿元,2021年度的研发人员数量仅46位。

相比之下,洽洽在研发投入上不如三只松鼠。同期内,三只松鼠的研发费用分别为0.50亿元、0.52亿元、0.57亿元,2021年度的研发人员达186位。

03

渠道发展不均衡,线下市场占比近90%

自起家以来,洽洽一直以线下市场为发展重心,直至当前,亦是如此。

但对于一家快消品品牌而言,正常情况下,产品的销售渠道收入比例虽然有差距,但总体应该保持线上线下大致均衡。否则,过于依赖单一渠道,将会对企业未来产生严重后患。

在当下消费市场电商竞争白热化、线下线上开始融合的大背景下,严重依赖线下渠道是洽洽的一大突出短板。在过去几年的发展中,洽洽的电商业务并没有大的变化。

而这与三只松鼠、良品铺子等品牌的发展策略大庭相径,近些年来,后两家品牌一直在努力保持线上线下发展均衡。2021年,良品铺子线上营收占比53.13%,线下营收占比46.87%;三只松鼠线上营收占比66.31%,线下占比33.69%。

事实上,洽洽在近年来也在不断强化电商运营,通过B2B零售通、社区团购、直播带货等多元方式拓展线上渠道场景。

以社区团购为例,在2020年“百团大战”的热潮下,洽洽也开始发力社区团购。但值得注意的是,洽洽虽然开辟了新的销售渠道,但社区团购的秒杀活动同样损伤了传统商超等经销商的利益。为此,洽洽表示,为避免这一情况,公司将会使用一些副品牌、独立包装、组合装等一些差异化的产品进行该渠道的拓展。今年年初,洽洽在发布投资者关系记录表的同时,曾指出,目前社区团购占总收入的比重较小。

对于未来,高承远表示,洽洽线下渠道占比将近90%,这在过去也是是洽洽的优势,但面向未来,这一定是洽洽的劣势。后疫情时代,是数字营销+线上经济的时代,远离线上经济就是脱离消费者。

但在百联咨询创始人庄帅看来,目前洽洽并没有忽视线上,反而是很重视,几乎布局了所有渠道。至于为何营收占比仍然较小,庄帅表示,洽洽属于单品类起家,产品品类和良品铺子、三只松鼠的情况相差太大,要想提升占比还需要加强新品研发和品类拓展。但开发新品对于线下的传统品牌而言,会谨慎很多。

同时,庄帅也认为虽然线下线上融合是未来发展的必然趋势,但不同企业有自身不同的产品战略和渠道策略。而且从未来的零售业来看,并不是线上占比越高就越好。随着折扣业态的规模化发展、租金的下降、无人技术降低人力成本、无需配送到家的快递成本等,线下实体的成本将远低于线上。

04

品牌形象老化,跨界营销难撑业绩

成立于2001年的洽洽,至今已走过近21个年头,按照企业的成长周期来算,洽洽目前本应该处于成熟期阶段。但从经营现状来看,洽洽依旧承受着渠道不均衡、产品老化等带来的影响,加之行业的竞争愈发激烈、新玩家不断涌现,洽洽的品牌形象开始逐渐老化。

其中,表现最为突出的是消费者对品牌的感知度、吸引力下滑,被三只松鼠、良品铺子等后来者赶超。

百度指数显示,从2020年12月初至2022年12月初,在PC+移动端,洽洽搜索指数的整体日均值为954,而三只松鼠、良品铺子的分别为2484、1734;同期内,洽洽资讯指数的日均值为1754,三只松鼠、良品铺子则分别为87598、8572。另从微信指数来看,近30天内,洽洽指数平均值为445057,良品铺子、三只松鼠的则分比为3796065、1254881。

洽洽也发现了这一点,在近几年,也不断通过联名、跨界、推新品来拓宽消费群体、吸引年轻消费者。包括在今年3月,洽洽与华熙生物米蓓尔联名推出“瓜子脸面膜”,吸引了一波跨界关注度,2021年与元气森林合作推出“桃汽CP礼盒”等。

但反应到业绩上,2019-2021年,洽洽分别实现营收48.37亿元、52.89亿元、59.85亿元,营收增速分别为16.50%、15.25%、9.35%、13.15%。显然,洽洽这一系列举动对业绩增长并没有较大的影响。

中国食品产业分析师朱丹蓬表示,葵花子属于大众化的品类,经过了几十年的发展之后,因为基数大,增长很难体现在数据上。至于如何持续吸引并留住消费者购买,网红联名产品不能只是“一锤子买卖”,品牌要思考长期计划,今年、明年、后年要一直推出创新产品,才能让老品牌焕发新生机。

2023年转眼即至,从目前来看,洽洽要想完成“百亿营收”的目标,仍有很长的路要走,无论在商品力、渠道,还是如何与年轻消费者接触上,都需要继续下功夫。

编者按:本文转载自微信公众号:壹览商业(ID:yilanshangye),作者:樊益宁

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT