OPPO 小米和荣耀:一岁一枯荣

(图片来源:摄图网)

作者|零露 来源|周天财经(ID:techfinsight)

「寂漠无形,变化无常」,一个行业的浮沉总是让人殊堪嗟叹。

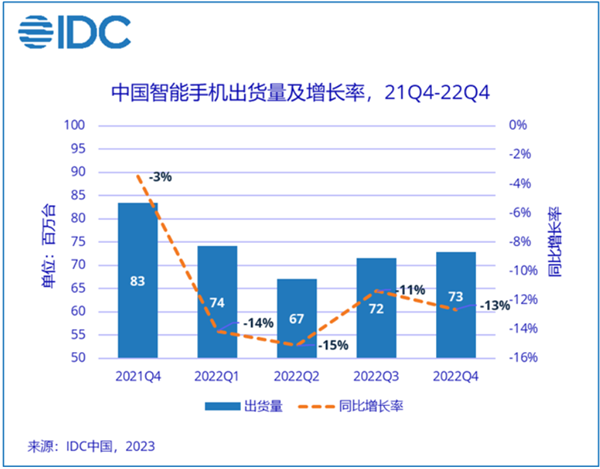

IDC 数据显示,2022 年四季度,中国智能手机出货量较去年同期下跌 12.6% 至 7292 万台,这已是连续四个季度录得两位数降幅。2022 全年,中国智能手机市场出货量仅为 2.86 亿台,同比下降 13.2%,创有史以来最大降幅,并是 10 年以来首次跌破 3 亿台。

最好的光景是 2016 年,那一年,中国市场智能机出货量达到了峰值的 4.5 亿台。

分解来看,冰火两重天。Canalys 数据显示,2022 年荣耀出货量增长 30%,至 5220 万台,中国市场占有率也从 2021 年的 12% 提升至 18%,排名第二仅次于 vivo。

OPPO 跌幅最大,其中国市场出货量同比下滑 27% 至 5040 万台,市场占有率由 2021 年的 21% 下滑至 18%,位列第四;小米中国市场出货量同比下滑 24% 至 3860 万台,市场占有率由前一年的 15%,下滑至 2022 年的 13%,位居第五。

高端手机市场还在增长。根据 Counterpoint 的市场监测最新研究显示,2022 年高端手机市场平均销售价格年同比增长 10%,其中 5G 手机的出货量占总出货的 46%。2022 年,手机产业不容易,而高端手机市场作为「逆风局」的突破口,也成为中国手机厂商们自救的最大希望。几家欢喜几家愁,因何欢喜,又因何而愁?当 2023 年市场料将转好,国产手机们是否做好了准备?

01 2022,没有惊喜

2022 年最后一个月,在高通最新芯片骁龙 8 Gen2 的带动下,各家发布会正紧锣密鼓的进行。据周天财经统计,2022 年 12 月各手机厂商共发布新机 17 款。然而尽管新品手机发布会频繁而密集,但在调研中,多位购机者表示对此缺乏感知。

在 IDC 给出的 2022 年智能手机市场洞察中,「同质化」是关键词。原本特有的个性化被「刀法精准」所取代,手机厂商再次被拉回到「堆料」竞争。

对比小米、OPPO、vivo、IQOO 最新发布的旗舰款手机,难掩「复制粘贴」的观感。一样的最新款骁龙 8 Gen2 芯片,8+256 内存,5000 万上下的像素以及 AMOLED 高刷新率屏幕。如今几乎市面上每一款新手机都能在另一家找到差不多的产品。

以前那些革命性「质变」设计越来越少,常规的参数堆砌成为「基操」,与哪个相机厂商联名是品牌亮点,介绍手机后壳的材质与颜色占用了发布会大量时间。除硬件外,各家软件系统也在「互相借鉴」。比如鸿蒙系统的看家本领「多设备共享」已经分别在小米、「OV」等产品上实现。屏幕小窗、大文件夹等新功能只要一家发布,其他品牌厂商则马上跟进。

就算是销量领先的苹果,也给人「老生常谈」的感觉。苹果公司创始人史蒂夫·乔布斯的女儿 Eve 表达了对 iPhone14 缺乏创新的不满:「苹果今天召开发布会,我好像直接从 iPhone13 换成了 iPhone14,因为新机毫无新意。虽然我换手机跟换衣服一样的容易,但新机仍然让我感受不到兴趣」。

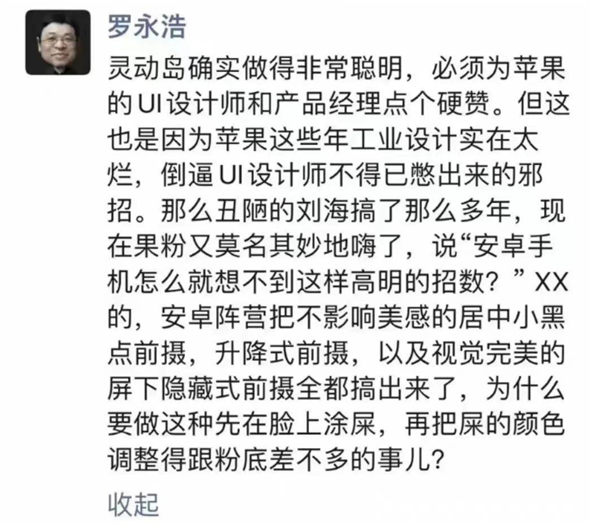

尽管 iPhone 14 Pro 的 A16 芯片相比 A15 在制程工艺上由 5nm 提升为 4nm,但是晶体管数量却仅从 150 亿个增加到 160 亿个,可以说是近几代 A 系列提升最小的一款芯片。拿 A16 与骁龙 8 Gen2 芯片对比,两者性能差别也不大。通过 Geekbench 测试,搭载骁龙 8 Gen2 芯片的小米 13 单核成绩为 1509 分,多核成绩为 5343 分,iPhone 14 Pro Max 的成绩分别为 1887 和 5455 分。就连苹果引以为豪的 iOS 系统也很难说有质的飞跃,引发热议的「灵动岛」功能在 2016 年的 LG V20 上就曾出现过。锤子手机的创始人罗永浩在社交媒体上奚落:这是「苹果 UI 设计师不得已憋出来的邪招」。

缺乏差异化的产品常常使人感觉到「这手机换了,又好像没换」,随之导致换机周期越来越长。知名调研机构 Counterpoint 副总监 Liz Lee 预测:「智能手机年出货量在短期内不太可能恢复至疫情前的水平。预计 2022 年的手机换机周期将长达 43 个月,达到历史最高水平。虽然从 2023 年开始,手机换机周期会逐渐缩短,但仍会超过 40 个月。」

02 「高端化」迷思

消费者的换机需求在下降,中国手机厂商仍在卯足劲高端化,试图圈下华为让出来的市场份额,这暗推了手机价格上涨。2019 年只需要 3999 就可以拥有最新芯片、2K 高刷新率屏幕、USB 3.1 接口、屏下指纹、金属边框等旗舰配置,而现在同样的价格只能买到塑料边框,1080p 屏幕的标准版。甚至在 2022 年发布的机型中还能看到使用 USB2.0 接口的手机售价超过 4000 元。

高端化的核心主题之一,就是折叠屏。2022 年,或许是国产手机真正的折叠屏元年。这一年,头部安卓厂商全部发布了折叠屏产品。

2022 年第四季度,中国折叠屏产品单季出货量再创新高,出货超过 110 万台。全年出货量近 330 万台,同比增长 118%,增速高于预期。只是,增速虽快,基数依旧很低。

折叠屏确然依旧小众,但可喜的是,折叠屏产品在国内智能机市场中占比从 2021 年的 0.5% 上升到 1.2%。其中,华为仍是牢牢占据国内折叠屏市场第一的位置,2022 年折叠屏市场份额为 47.4%,遥遥领先于其他厂商。

行业内普遍认为,限制折叠屏手机发展的因素一是价格,二是体验。市面上的横折叠手机,价格基本在万元左右。根据 DSCC 数据,这源于折叠屏人工和原料成本比直板手机高出 69%。另外,周天财经了解到,目前使用折叠屏手机的用户普遍反馈手机过重,折叠操作麻烦,折痕、漏液、故障等问题,也是当前售后难点。

但对于安卓阵营来说,折叠屏是与苹果形成差异化,巩固高端品牌化的重要抓手。虽然此路可行,但从当前效果来看,也很难说是条捷径。DSCC 报道,苹果有望于 2025 年推出首款折叠 iPhone 产品。目前留给安卓阵营折叠屏厂商,只剩下两年左右的窗口期。

据 Counterpoint Research 手机销量月度报告显示,2022 年 10 月,苹果公司在中国的月度市场份额达 25%为历史最高水平,且连续两个月成为中国第一大手机品牌厂商。在此期间,其他主要手机品牌厂商的销量均有所下降,但苹果的销量环比仍增长了 21%。

从数据上看,两年时间,华为失去的高端市场,其它国产品牌并没有吃下去,苹果依然领先,这体现在 2022 年全年仅为 4.4% 的降幅,这的确是一个令人悲伤的事实。其实,当前,苹果反而成为受益者,在调研中,部分消费者的心理是:反正做好了 3 年才换一次机的准备,不如买一个保值率高、可靠性强的机器。

其实,就连苹果也展现出瓶颈期的迟滞和「挤牙膏」。推动过去 50 年繁荣的摩尔定律即将到达临界点,手机厂商在硬件方面正面临升无可升的困境。进而转向修炼「刀法」也无可厚非,通过精准分配软硬件配置来刺激消费者换机也不失为一种高端化手段。但这类切割反而让消费者更加「找不到换手机的理由」,从而掉进莫比乌斯环陷阱。

2022 上半年雷军在演讲中表示「永远相信美好的事情即将发生」,到了年底,这依然只是个美好的愿望。

作为「小米高端化战略三年探索的答卷之作」,小米 13 发布会后第一天,小米股价就下跌了 2.61%。再观雷军 2020 年立下的「全球第一」理想,三年过去了,小米不升反降,从 2022 年全球销量来看,不仅没有完成保二争一,还直落到第五。

03 参数以外的暗战

硬件以外的软件世界,国产机仍然存在明显差距。比如,在界面、交互和软件应用等层面,小米和 OPPO 用户也反馈,「过度更新」常常缺乏延续性,缺乏克制,导致用户的使用习惯经常被扰乱,缺乏稳定预期。一位大厂产品人士认为:市场不好的时候,很多部门往往会更用力地在一些无关紧要的产品上「使劲」,刷小团队存在感。多部门博弈下,极有可能产出「妥协综合体」,也就是俗称的「缝合怪」,缺乏统一稳定的体验。

此外,在不同社交媒体,均有消费者普遍诟病小米和 OPPO、vivo 的广告过多,干扰性强,调性不佳,这已成为部分用户不考虑小米等品牌的主要原因。在高端化进程中,仅靠「刀法」、「堆料」、「提升性能」并不是现阶段的制胜之道,举例来说,震动反馈、灵动岛甚至是字体,这些前沿创意和精致入微的细节,才是「见真章」的地方。

提升核心技术的自研比例,是一门终极必修课,目前各大手机品牌中,能够做手机 SoC 芯片的也就只有苹果、华为和三星。研发核心芯片耗资巨大,仅流片一个环节就是以亿级为单位,因此 vivo 执行副总裁胡柏山曾明确表示,「vivo 在芯片领域不做 SoC」。但这一课,终究得补。目前,随着芯片对供应链反制力逐渐加强,手机厂商逐步在芯片领域进行尝试,开始主打影像系统。小米有澎湃、ViVO 有 V 系列影像芯片、OPPO 有马里亚纳 NPU 芯片,虽无 SoC,但也是一个开始。

其实,小米的高端化策略初见起效,据界面,市场调研机构的最新数据显示,2022 年第 52 周(12.26-1.1),小米在国内智能手机市场 4000 元—6000 元价位段的销量份额增长至 21.7%,连续三周处于国产高端智能手机第一的位置,这主要得益于小米 13 系列的上市。从参数看,小米 13 的配置并不低,有些方面甚至超过 iPhone 14。重度游戏场景的功耗只有 5.4W,位居市场前列,部分配置也好于 iPhone14,在发烧友群体口碑不错。

对小米来说,2022 年最重要的还有「权力交接」。12 月 22 日晚间,雷军发布全员内部信,宣布小米集团总裁一职将由卢伟冰接任,原总裁王翔,将担任公司高级顾问。此外,联合创始人洪锋和王川也将于 2022 年底退位二线,自此与雷军一起创业的「小米八大金刚」们,相继退出业务一线,雷军则得以抽身去寒冷之地亲自「冬测」小米汽车。而内部信中提到的「精兵简政」也正在小米中逐步落实。据界面,小米中国区个别部门裁员比例高达 75%,互联网部也有团队裁员 40%。

与之相对的是,2022 年销量最为理想的荣耀,低端机挑大梁,高端化明显吃力,支撑荣耀销量的依旧是荣耀 70 系列、荣耀 X40 系列等中低端产品,在象征高端的折叠屏手机市场,荣耀仅占据 3.1%,落后于华为、三星、小米、「OV」。

实际上,尽管坊间皆称:华为让出的高端机份额,基本被苹果吃掉了。这句话其实还有后半句 —— 那就是华为让出的低端机份额,尽数被荣耀收入囊中。行业人士「虎约润」走访了 6 家荣耀线下店,发现其中有 5 家的店员会主动提及华为,对于屏幕材质、处理器等参数则基本不提,用户群体也表现出不在乎参数的倾向。这样的抽样也许片面,但业界心知肚明的是,这种似有还无的品牌纽带的确是许多用户下单的真实心理。

再加上,荣耀利润率高于 OPPO、vivo 和小米,遇到价格敏感型用户,比较容易让利和赠送小礼品,而小米的经销商利润有限,这也部分解释了荣耀不俗的销量表现。

04 结语

基于亲身体会,仅从刚刚过去的春节亲友聚会来观察,手机已经不再是饭桌热门话题,一人掏出一部新机把玩,旁人问都不问,这和以往大有不同。一个更为本质的原因是,手机只是一种工具,承载着我们对生活的期待,2022 年,人群流动性降低,见面减少,此时,换新手机「有面子」的社交需求不再刚需;其次是,近年来多款旗舰机往往主打摄影功能,由于旅行受限,拍摄风光大片的需求也可以先「放一放」。

最后一个原因是,用户追求更好的游戏体验,是大量消费者换机的核心动机,内容生态倒逼硬件性能是行业规律,如果内容消费出现了一定的低谷,那么势必削弱这种「倒逼效应」。

ABI 在 2022 年的调查显示,手机游戏用户会从 26 亿增长到 2030 年的 39 亿,至 2026 年 85% 的游戏玩家首选在手机上玩游戏。随着国内游戏市场回温,手机市场行情或许也会转好。

历史学家福山曾对殊途同归的时代大势做出了「历史的终结」断言,那么,「手机的终结」已经来临了吗?我们不得而知,但清晰可见的是,2023 年,市场料将回暖,中国手机产品也需要在正面战场取得一次真正的胜利。

编者按:本文转载自微信公众号:周天财经(ID:techfinsight),作者:周天财经

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT