2022年新能源增量分析:比亚迪吃掉近一半

作者|舒畅 来源|电动汽车观察家(ID:evobserver)

2022年,比亚迪创造了太多的自主品牌新记录:

年销量180万辆创造单一自主品牌最高销量,自主品牌中第一个停产燃油车的主机厂,中国乘用车历史上第一个自主品牌年度销量冠军,全球第一个实现月度销量20万+的新能源品牌,全球销量最好的新能源品牌……

上面这些其实都是大家耳熟能详的事情了,今天换一个视角给大家聊一点不一样的——从新能源增量的视角来看2022年的比亚迪。

我们先来看一组来自乘联会数据:2022年,中国市场新能源乘用车的销量为567.43万辆,同比增长93%。2022年的绝对增量为268.53万辆。其中,比亚迪的绝对增量为122.15万辆,占到市场全部增量的45.49%。

2022年比亚迪就像一个“黑洞”,吸走了新能源市场上大部分的增长。

01

最近三年新能源市场的增量

我们先来看一下整体市场的增量结构:

数据来源:乘联会 由作者整理制表

数据来源:乘联会 由作者整理制表

2020年,随着新势力们第一代产品的陆续推出,市场的热点(增量)全部集中在纯电车型上,其中,30万以上的纯电车型实现了124.57%的同比增长,而整体插混车型则出现同比下降的局面。

2021年是新能源销量大爆发的一年,这一年纯电车型销量突破240万辆,同比增长达到了169%;插混车型由于基数低,虽然全年销量刚刚突破54万,但同比增长也达到了171%。

如果从价格分段来看,30万元以上的纯电车型则受益于特斯拉的热销增速最快,实现了463%的同比增长。与此同时,随着比亚迪全新一代DM-i超级混动车型的推出,30万元以下的插混车型,同比增长也达到了205%。

到了2022年,渗透率也很快突破了25%,整体市场进入了一个“新能源快速普及”的局面:第一,插混车型的增速远高于纯电车型,插混车型全年增长161%,纯电车型只有74%;第二,30万以下车型的增速也明显高于30万以上车型,30万元以下车型的增速为93%,30万元以上车型的增速为71%。

从细分市场来看,30万以下插混车型销量同比增长194%,成为带领2022年新能源市场增长的主要力量。

从最近三年的新能源市场增量变化中,我们能够依稀看出整体市场变化的脉络:市场增量从30万以上的纯电车型,到30万以下的插混车型快速转变。若结合不同价位区间的新能源渗透率一起来看的话,8-15万元价格区间的乘用车销量占比超过40%(大约820万辆左右),而渗透率只有14%左右(远低于27%的整体新能源渗透率),这个渗透率远低于市场整体表现。

2023年如果新能源渗透率还要继续提升的话,替代8-15万元燃油车的插混车型将会成为新能源市场增长的主要方向。

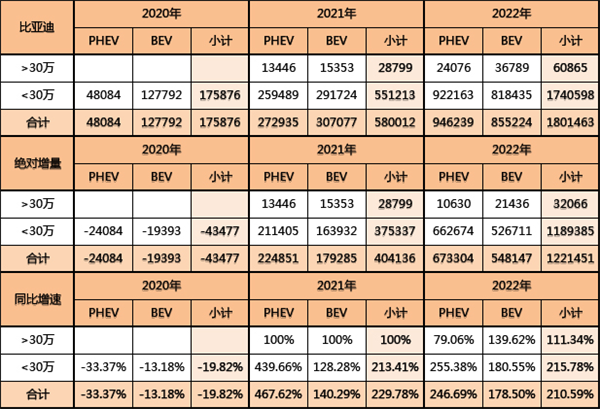

02

最近二年比亚迪的增量

数据来源:乘联会 由作者整理制表

数据来源:乘联会 由作者整理制表

2021年也是比亚迪新能源开始爆发性增长的第一年,从2020年的17.59万辆到2021年的58.0万辆,实现了同比230%的增长。其中,纯电车型增长140%,插混车型增长468%。可以说,比亚迪全新一代DM-i超级混动车型夯实了自己未来3-5年的新能源增长的基础。

值得一提的是,随着汉EV、唐EV等中高端车型的热销,比亚迪也第一次实现了30万+以上的销量突破。

2022年比亚迪在“DM-i超级混动+纯电e平台3.0”多款新车的助力下,连续第二年达成了同比200%以上的增长——也实现了从58万辆到180万辆的飞跃,同比增长210%,再一次创造了全球新能源乘用车销量增长的新记录。其中,插混车型同比增长247%,纯电车型同比增长179%。而以比亚迪秦Plus和宋Plus为主力的30万以下插混车型销量同比增长255%,成为比亚迪新能源销量的中流砥柱。

如果从整体市场来看,比较比亚迪的增量和整体新能源市场的增量就能发现,2021年比亚迪的新能源增量占到整体市场增量的21.51%。其中,在30万以下的插混车型增量占比更是达到了78%。基本上做到了以“一己之力”带动了整个插混市场的爆发性增长。

到了2022年,比亚迪仿佛进入“增量黑洞”模式——新能源增量更是占到整体市场增量的45.49%。其中,30万以下的插混车型增量则超过了84%,比亚迪2022年在插混领域的绝对强势,吸引了几乎所有的插混增量。同时,在纯电领域比亚迪也有30%的增量占比,这也算是真正意义上,插混+纯电“两手抓,两手都要硬”的典型了。

如果说比亚迪抢走了市场上大部分的增量,那么其它主要车企的增量表现如何呢?

我们接着看,市场主流的16个新能源品牌的表现情况

03

其它品牌的增量

数据来源:乘联会 由作者整理制表

数据来源:乘联会 由作者整理制表

1、售价大于30万元的品牌增量:

2021年这个价位段整体的增量占比为18.34%。其中,特斯拉最高8.87%,理想其次3.08%,蔚来第三2.54%。上述这三个品牌的份额达到了14.49%。

2022年这个价位段整体的增量占比下滑到12.42%。其中,特斯拉最高3.02%,极氪其次2.45%,理想第三1.59%,蔚来第五1.16%。上述这三个品牌的份额达到了7.06%。

从最近两年的表现来看,特斯拉、理想和蔚来的增长速度明显低于新能源市场整体增速。

2、售价低于30万元的品牌:

2021年这个价位段整体增量占比为81.66%。其中,比亚迪第一,21.05%;五菱第二,14.26%;长城第三,4.26%;小鹏第四,3.79%;上汽乘用车第五,3.75%;南北大众第六,3.27%。上述这六个品牌的份额达到了50.38%。

2022年这个价格段整体增量占比87.58%。其中,比亚迪第一,44.26%;广汽埃安第二,5.60%;吉利(不含极氪)第三,占比5.37%;长安(含深蓝)第四,占比4.70%;哪吒第五,占比2.94%;问界第六,占比2.90%。上述这六个品牌的份额达到了65.77%。

从增量的结构来看,在渗透率突破25%之后,市场的增量将会越来越向售价30万元以下的传统品牌转移,特别是10-30万元价位区间的插混车型将会成为2023年市场增长的最主要力量——比亚迪也是这在个价位段实现了销量的突破,才能获得如此高的增量份额。

而定位中高端的新势力品牌们,在2022年这一波的新能源爆发性增长的浪潮里,只抢到18.78%的市场份额。

04

最全新能源车型矩阵

在2022年,比亚迪构建了完整的从10-30万元新能源爆款车型矩阵(秦+宋+唐+汉+元+海豚+海豹),这在所有的新能源车企中属于“独一无二”般的存在。因此,也造就了比亚迪抢占了45%以上新能源增量份额的局面。

进入2023年之后,比亚迪通过腾势品牌布局了30-60万元产品,通过仰望品牌布局了80万以上的新能源产品,成为全球第一家,也是唯一一家构建了从8-200万完整的新能源产品或品牌的主机厂。

2023年,期待能够有更多的新能源主机厂能够跑出来,与比亚迪一起用销量挑战燃油车。

编者按:本文转载自微信公众号:电动汽车观察家(ID:evobserver),作者:舒畅

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT