最被低估的民族品牌?

(图片来源:摄图网)

作者|深鹏 来源|格隆(ID:guru-lama)

数据支持 | 勾股大数据(www.gogudata.com)

它也是中国第一家收购欧洲豪华车品牌的公司,尽管被戏称穷小子娶白富美;

它还是最为均衡发展的国产汽车品牌,相对长城汽车只靠SUV打天下而言。

在辉煌时期,比亚迪只配做跟班,不管是销量还是市值,而蔚小理,连它背影都没看见。

但是,短短几年,俱往矣。

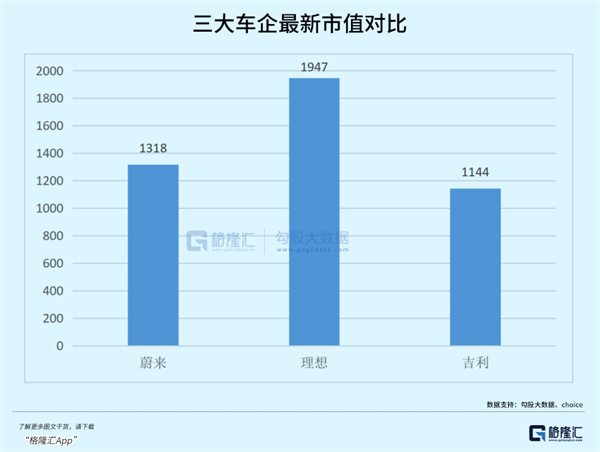

去年它卖出143万辆,被比亚迪无情超越,后者的新能源汽车销量是它的近6倍,市值相差更是超越6倍;而它的当家新能源车型——极氪001,销量和理想车型相差并没有太悬殊,但理想的市值却是它的两倍。

从公司实力上看,吉利汽车是强大的,要技术有技术,要车型有车型,要产能有产能,要销量有销量,即使新能源时代步伐慢了一点,但它正在拼命追赶;可从市值上看,吉利却依然在趴窝。

到底是它被低估,还是别人被高估?

01

两种相反的估值逻辑

要解释这个问题,首先还得回归估值本身。

对于汽车行业,燃油车和电动车能够获得的估值溢价截然相反。一个是即使赚了很多钱,都还是很低的估值,一个是压根没赚钱,但是估值可以很高,最典型的就是丰田和新势力。

丰田称得上最赚钱的燃油车企,一年卖1000万多辆车,净利润超过200亿美元,但PE常年在10倍左右,市值才2000亿美元。这还算好的了,大众、通用、福特这些的PE,只有5倍。

相比之下,电动车标杆特斯拉,市值超过6000亿美元,高峰期1.2万亿美元,是丰田的6倍,PE过百倍,但销量不到丰田的1/5。

从对未来的预期来看,丰田确实远不及特斯拉,且不说燃油车已经进入死亡倒计时,就算燃油车依然坚挺,但丰田在这个领域已经做到极致,你还能要求它有什么突破?

估值最重要的一点就是增长,一个没有增长前景的公司,市场肯定不愿意给予高估值。尤其是在电动车已经席卷全球的态势下,丰田却一次又一次地公开表达它不愿意跟随这个潮流,市场还能说什么?

特斯拉就不一样,去年才交付131万辆车,如果它未来能够达到丰田的销量,那就是还有8倍的增长空间,如果按照马斯克的规划,特斯拉最终问鼎2000万辆销量,那特斯拉还有十多倍的增长空间。

在盈利能力上,特斯拉已经可以吊打丰田,不仅毛利率净利润全面超越丰田,单车利润更好数倍于丰田。去年特斯拉净利润达到125亿美元,这什么概念?

等于特斯拉以1/5不到的销量,获得了丰田6成的利润。

如果说特斯拉只是个案,那一种新势力,销量很少,且连年亏损,但市值却依然超越众多传统车企,很明显,资本市场对于传统燃油车并不是很热衷,尤其是现在电动车已经开始革燃油车的命。可对于电动车企,要优待得多,理由无非是广阔的成长空间,在这点上,燃油车确实回天乏力。

没办法,这就是市场。

02

吉利的“陷阱”

了解清楚市场的估值逻辑,再重新审视一下吉利,说它市值低,似乎没有什么可反驳的,谁叫你的业务大头还是燃油车业务?

但问题在于,这些传统车企的新能源汽车销量其实并不低。以吉利为例,去年的电动车总销量达到32万辆,其中主打中高端的纯电品牌极氪001销量达到7.19万辆。按月销量算,极氪已经触及万辆大关,和蔚来理想也处于同一量级,而且和新势力不同的是,极氪品牌可以得到原来燃油车业务源源不断地输血,完全不用担忧亏损问题。

只能说,资本市场对这些传统车企真的不愿意待见,即使你的新能源业务不错,但只要你和燃油车混一块,估值就是起不来。

不过,这不能完全怪市场,因为对于传统汽车的转型,貌似都没有看到特别成功的,全球范围内大众是喊转型最响亮的,但你看它出那几款ID系列电动车,体验过后就清楚,很难对它有信心。

对于传统车企,转型所涉及的东西太大,组织结构的、人事安排的、资源投入的,还有无数的利益障碍,每一项都足以伤筋动骨,用一句话形容,那就是不转型等死,转型找死。

相比之下,毫无历史包袱的新势力就轻松得多。加上这些新势力的创始人大多是互联网出身,技术可能比不上传统车企,但他们在营销方面,在洞察消费者需求和心理方面,在资本运作方面,有着天然的优势,这也是他们为何总能制造话题,市值也总是能够超越传统车企的根本原因。

要知道,这些新势力的股东名单里,通常不缺资本大佬,即使市场有风险,这些资本大佬也有能力有技巧做好市值管理。

相比之下,传统车企就更像老实巴交的理工男,技术钻研能力是有的,但在资本运作方面,就要稍逊一筹了。

03

吉利需要一场翻身仗

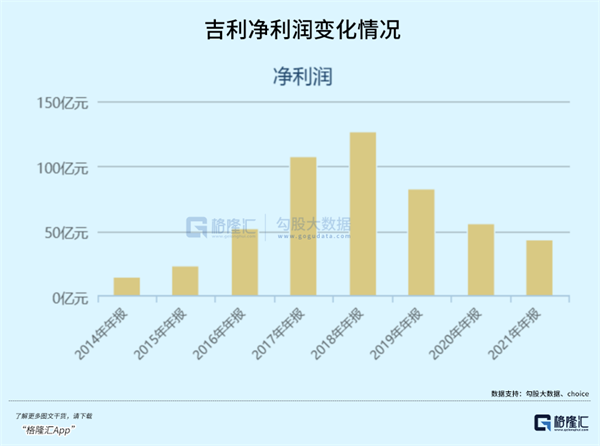

吉利的高光时刻,停留在了2017年。

那一年,也是中国汽车行业销量的巅峰,全年达到2888万辆,至今都没有被超越。当年吉利的销量124万辆,同比增长63%,超额完成年度目标,全年营收达到927亿,净利润107亿,市值3000亿。2018年,营收再次冲破千亿大关,达到1065亿,净利润更是创纪录地去到126亿。

但到了2019年,随着车市见顶,吉利开始倒退,营收跌破千亿,净利润跌至82亿,回撤幅度高达35%,随后一路下跌,到2021年,净利润已经跌至43亿,只有峰值的1/3,市值虽然在2021年初创过一次新高,但并非基本面驱动,而是全球流动性泛滥造成,目前已经只有2017年峰值的1/3。

从总销量上看,吉利是增长的,但增速放缓也是不争的事实。2017-2021的5年时间里,吉利的销量只涨了15%,CAGR只有3%,基本可以说是原地踏步。更严重的是,净利润的快速下滑,导致市场对它盈利能力的质疑满天飞。

显然,对于吉利汽车,需要一场重回巅峰的自我革命。

作为白手起家的汽车业狂人,我们不应该怀疑李书福的能力。实际上,中国民族汽车品牌,只有三个人能称得上真正的大咖,一个是李书福,另外两个是比亚迪的王传福和长城的魏建军。

然而,当电动车成为新浪潮的时候,只有王传福成功转型,李书福和魏建军都慢了。你可以说王传福是做电池出身,他能够转型成功有特殊性,但李书福不是看不到电动化的趋势,早在2015年,吉利发布“蓝色行动”,计划2020年实现新能源汽车销量占总销量90%以上。但直到2022年底,吉利的新能源销量占比只有20%。

到底是什么原因导致吉利起了个大早,却赶了个晚集?

这或许是李书福最应该反思的地方。

不过,我们也看到,他正在奋起直追,积极打造中高端的极氪品牌,收购英国莲花,推出电动跑车品牌,同时继续夯实其他电动车型,除了现有的几何,还推出新品牌银河。除此之外,吉利还在电池、储能、通信网络等方面有诸多的布局和投资。

投资最重要的一个原则,就是买在无人问津时,现在的吉利,是不是一个无人问津的时候?

从基本面上看,的确很像。尤其是各种大规模的支出,盈利能力持续受压,净利润更是连续倒退多年,而且这种状况可能短期内都不会有改观,这也是市值始终上不去的重要原因。

但是,除非李书福做的都是无用功,否则这些布局开始释放利润的时候,吉利就不止现在这个价。

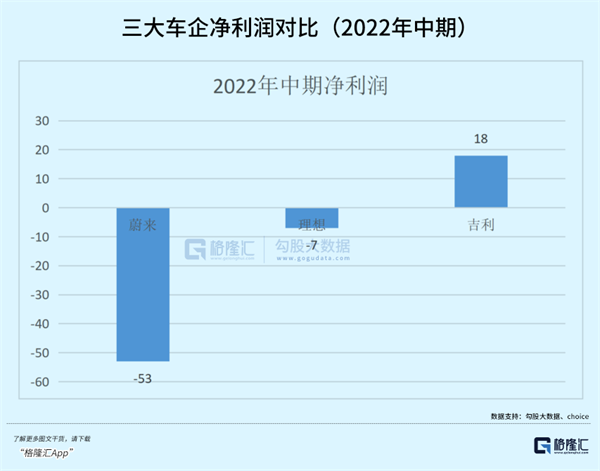

既然那些销量才10万出头,亏损连连的新势力,市值都能这么高,吉利才千亿港元出头,如果吉利的估值合理,那新势力就是严重高估,如果新势力的估值合理,就是吉利被严重低估。

两者之间,一定有一个错了。

04

结语

在百年一遇的汽车业大变革中,传统势力和新势力的较量已经进入白热化,鹿死谁手还不能下定论,但可以肯定的是,有新势力可以最终跑出,也一定会有传统势力能够获得重生。

在传统势力里,我们看到吉利的积极和努力,也已经看到一定的成绩,虽然前路依然充满挑战,但作为民企,吉利在面对变革的时候,更具灵活性,而它的诸多布局,正在为未来的增长积蓄力量,如果算上传说中的强大背景,那吉利确实是最有可能冲出重围的传统车企。

另外,吉利也预备了另外一条路,就是顺应市场,将极氪品牌剥离出来,谋求独立上市,享受更高的估值溢价。目前已经完成了A轮融资,获得宁德时代的加持,整体估值去到130亿美元,即900亿人民币左右,这基本等于整个吉利在港股上的市值。

如果最终能够顺利上市,并且达到预期中的市值,那吉利也会从中受益。

不管怎样,以吉利现在经营状态以及对未来的预期,股价再度向下的空间已经相对有限,而向上的空间却要大得多。(全文完)

编者按:本文转载自微信公众号:格隆(ID:guru-lama),作者:深鹏

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。