阿里巴巴:周期永远摆动,最重要的是定力

作者|耀华 来源|锦缎(ID:jinduan006)

进入21世纪,科技嬗变之快令人瞠目结舌。20余年间,互联网变革音犹在耳,以人工智能为核心的智能经济大幕已然张开。

从PC到iPhone,再到ChatGPT,凑起来不过15个字母,却道尽了全球科技产业的沧海桑田。

勃兴之间,追风口的猪,大都成了砧板上的肉;最终穿越周期且依旧张力十足的幸存者,无不系那些笃定使命、守正出奇的捕风人。

其中在中国科技公司领域,最具韧性的样本无疑是阿里巴巴:以“让天下没有难做的生意”愿景起家,直至成为中国数字经济底层基础设施,迄今24年,这一战略主线从未改弦易辙。

从黄页,到淘宝、支付宝、天猫、菜鸟,再到云计算,这是从互联网到移动互联网、再到智能经济(以人工智能为核心驱动力的智能经济新阶段)的直线距离,也是“让天下没有难做的生意”这一战略主旨徐图展开的路径脉络。

24年间,有高潮有低谷,最重要的是有定力。在互联网经济与智能经济交接之际,这重用以熨平得失、穿越周期的战略定力,又意味着阿里巴巴怎样的未来图景?

藉着刚刚发布的最新财报,我们尝试探讨这一关键命题的逻辑。

01

电商:企稳向上

举一纲则百目张。电商是阿里基本盘,仍是理解其当下与未来逻辑的题眼。

过去三年中,全球经济周期共振向下,加之疫情扰动,在宏观经济颠簸中保持最大稳定性,是电商这类商业基础设施的第一性。

根据昨日(2月23日)发布的最新财报显示,阿里整个电商板块,在经过过去两个季度的固本培元之后,已经发出了明确的企稳复苏信号:

2022年第四季度,受制于经济周期与电商业态的成熟性逻辑,阿里商业板块在整体收入端微降1%背景下,以盒马、阿里健康为核心的自营业务,收入同比增长10%,达到744.21 亿元;以Lazada、速卖通、Trendyol 和 Daraz为构成的国际商业,整体订单量同比增长3%,较去年同期显著改善。

在本次季报分析师电话会上,张勇表示,随着二月疫情和假期影响的消除,工作生活回到正常状态,消费出现恢复势头,特别是服饰、运动户外等品类增速恢复良好,商家整体也表现出强烈的经营愿望。预期这种复苏的势头将会持续。

当前阿里电商业务已企稳向上,是具有确定性的自然回归:

1、电商这类商业基础设施,是社会总需求的晴雨表,与宏观消费一体两面。阿里电商业务的复苏,是走出疫情、经济重回正常轨道的客观结果。

2、电商是整个互联网经济板块里,最早走入高成熟度的部门。这意味着对于效率与成本的追求,在上一个周期内(2018年前后)已经是行业的主线。因此对于电商行业来说,它不是当前主要矛盾,因此不属于稳定与复苏的决定性要素。

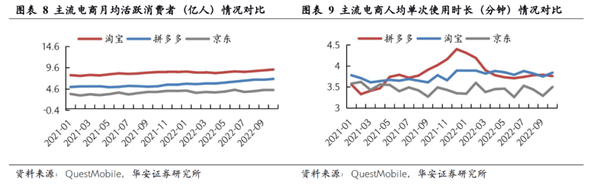

3、在电商行业内部仍保持高强度竞争的态势下,检验竞争者能力质量的重要参数除了用户数量,还有用户粘性。根据QM和华安证券的数据,淘宝月活用户在高于同业竞争对手同时,单次使用时长已在12月实现下行趋势的逆转,重回行业领先。同时,至2022年末,淘系电商的用户粘性仍保持较大幅度的领先身位。

图:主流电商数据对比,来源:华安证券研究所

图:主流电商数据对比,来源:华安证券研究所

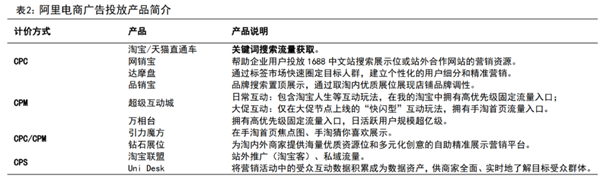

很大程度上,这样的基本事实,也回应了外部对于阿里应对直播电商挑战的顾虑:在电商由传统图文展示转向图文与直播并重的趋势中,阿里并没有失位,而是因循自身比较优势顺应了这样的潮流——从底层逻辑看,阿里电商广告计费模式足够丰富且具有效率第一性,使得不同规模的商家,均能够在淘系电商平台中找到符合自身利益最大化的模式。

图:阿里电商广告投放产品介绍,来源:国信证券经济研究所

图:阿里电商广告投放产品介绍,来源:国信证券经济研究所

4、核心电商业务重回健康稳固态势是定风丹,而以盒马为代表的次梯度力量所展现出的新势能则证明“电商永不老,总有新引擎”。

根据Runwise创新咨询的数据,当前盒马APP MAU在2300万左右,对比6000万+注册用户规模,这一黏性不亚于小红书、B站。生鲜电商几经颠沛流离之后,终被正名:走进千家万户的现实趋势已形成——继9月季度盒马开店一年以上门店实现现金流为正、今年1月盒马走向全面盈利之后,最新季报数据显示,盒马实现20%的同店销售增速同时,新开店铺也达到两位数增长。可以看出,以盒马为代表的自营线下业态,初步形成了阿里国内商业又一新引擎的能力。

以上,电商是阿里基本盘,哺育出了其所有生态成员。这一基本盘在经历过经济周期、疫情与直播带货新业态三重磨砺后,已经健康企稳,并呈现出新的价值增长曲线。

02

菜鸟:奋力高飞

毫无疑问,在过去3年应对外部经济周期及行业内部竞争挑战过程中,阿里基本盘的健康企稳与重回上升,在其内部起到关键稳定器与节拍器作用的是菜鸟。

通常来说,在公众认知中,菜鸟是阿里商业的物流基础设施。但实际上,它的价值远不止于此。通观菜鸟的发展轨迹,它最终成为了阿里商业版图的最大妙手之一:

第一层:物流基础设施,塑造用户粘性的关键要素;第二层:商业板块之外的第二增长极;第三层:阿里商业全球化的大动脉;第四层:在全球宏观经济下行周期中,临危受命逆风起飞,成为阿里铁军之后,阿里精神的第二策源地。

逻辑足够清晰,执行力足够到位。今年已是菜鸟成立的第10年,回首过去数年,菜鸟值得足够尊重。

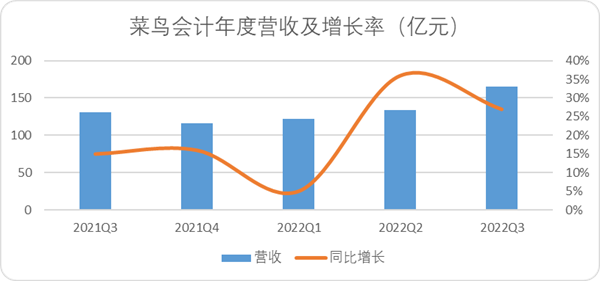

持续演进的数据说明一切:我们从菜鸟的市场表现可以看到,菜鸟的营收同比一直处于正增长的状态,并且增速明显驶入快车道。最新季报显示,菜鸟营收增速达到了27%,是所有阿里业务中增速最快的板块。

图:菜鸟会计年度营收及增长率,来源:Choice金融客户端

图:菜鸟会计年度营收及增长率,来源:Choice金融客户端

说几个更能体现菜鸟核心价值的数据:

这五项数据,菜鸟都做到了行业一流,尤其是外部客户比例彰显了菜鸟独立化运营的能力,表明它已经成为打通阿里商业国内与国际的主动脉,进而也证明了菜鸟对于整个阿里乃至中国物流数字化建设的价值。

以上都是菜鸟可以被量化的内涵价值,而其更重要的内涵价值则是它难以被量化的那部分:菜鸟从无到有、从弱积强的10年,是从不被看好到价值绽放、从逆风出发到奋力高飞的10年,其中的精神力量,让我们看到,阿里精神里最为宝贵的那重内核依然就在那里。

03

云计算:守正出奇

如果说电商在企稳向上,菜鸟在奋力高飞,那么阿里版图中另一核心板块——云计算的关键词则是:守正出奇。

作为全球第二大、亚洲第一大云计算厂商,阿里云在2023年正式进入了守正出奇时刻。

随着ChatGPT的横空出世,当前全球科技竞赛已经拐入“算力军备竞赛”时态。对于这一时态的寓意,我们在2022年6月对于阿里云的追踪分析报告《》中已有所预示。

根据 ChatGPT开发公司OpenAI的研究报告《AI and Compute》显示, AIGC模型训练所需要的算力每隔3-4个月翻一倍,整体呈现指数型上涨趋势。2012-2018年6年间,训练AIGC模型所耗费的算力增长约30万倍。

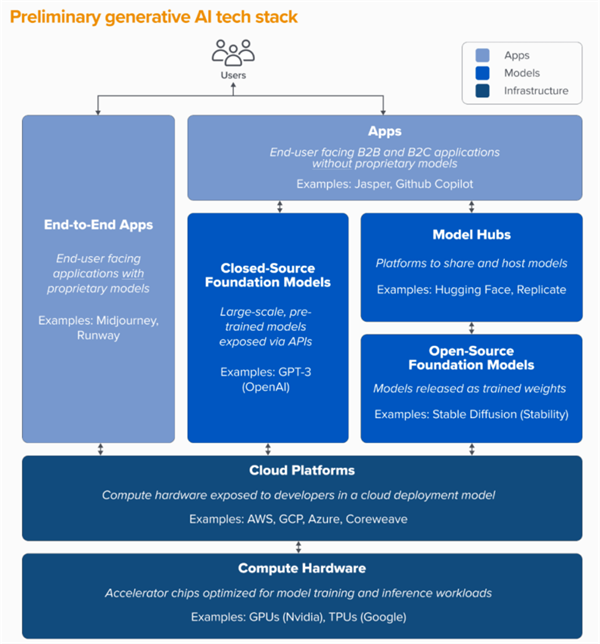

目前生成式AI市场分为三层:应用层、模型层与基础设施层。a16z(硅谷知名创投企业)以应用层公司向下推算,预测20%-40%的利润会流向提供基础设施企业,其中10%-20%会流向云计算服务商。

图:生成式AI技术栈图示,来源:a16z《 Who Owns the Generative AI Platform?》

图:利润走向推算,来源:a16z《 Who Owns the Generative AI Platform?》

对于阿里云来说,能分到的蛋糕可能不仅仅是最终流向云厂商的10%-20%,而是在三个层面均有潜在的巨大收益空间:

下图系生成式AI产业链的微笑曲线,横轴代表产业链上下游,纵轴代表产业价值。

图:阿里产品布局AIGC行业微笑曲线,来源:锦缎研究院

在传统云计算时期,上游芯片供应商和下游应用端能拿走大部分利润,而传统服务器集成商的利润水平很低。很多人认为国产云厂商只能攫取微笑曲线底部的利润,但是对于阿里云,却并非适用:它已经实现了产业上下游高价值带的布局。

1、算力层(基础设施层):掌握算力“七寸”。

算力是阿里云的核心优势,核心资源握在手中:其在张北和乌兰察布建设有两座超级智算中心,建设规模分别为12 EFLOPS(每秒1200亿亿次浮点运算)和3 EFLOPS(每秒300亿亿次浮点运算)AI算力,规模超过谷歌和特斯拉。

该智算中心可对万卡规模的AI集群提供无拥塞、高性能的集群通讯能力,将计算资源利用率提高3倍以上,AI训练效率提升11倍,推理效率提升6倍。

阿里云在算力层的优势不止于此:

2022年11月的阿里云栖大会上,张建锋表示云计算的三大变革,阿里云均有提前布局。其中云硬件重构(阿里自研CPU)和算力上云(磐久超高性能网络)直接打到了算力的“七寸”。

我们先来看看阿里这两项产品的技术特点:

1.技术优势—解决周转率问题;

2.信息优势—解决信息差问题;

相比传统贸易模式,互联网与移动互联网更好的做到了这一点,而生成式AI大模型将能够实现再次迭代:试想一下,一旦阿里成功实现在电商领域大模型的突破,购物体验将被集约成一次“解决方案”——在其中输入“装修,价位,风格”要求参数指标后,一个更优化、不再被信息差所污染的购物解决方案将直接生成,点一下“确认”,然后就是等待入住即可。

算力、数据、模型与场景,这些优势的集结,意味着阿里将是全球布局生成式AI大模型所有玩家中的重要力量。这也意味着,阿里云这个全球第二大云计算厂商,多年深耕之后,在2023年迎来守正出奇一刻。

04

周期永远摆动,最重要的是定力

在这篇报告的最后一部分,我们试图在更底层揭示下阿里穿越周期的原力所在。在我们看来,以下两重逻辑以及所蕴含的启示,值得更多的思考与分享:

(1)双向创新

熊彼特在其创新理论中提出,企业的创新能力与其市场表现密切相关。在这个理论中,创新包括产品创新、组织创新等多个方面。我们透过阿里财年第三季度的报表可以看出:阿里产品创新与组织创新,都有各自的暗线。

研发投入是驱动产品创新的主要路径。在这条路径上,阿里从始至终一直是引领者。一图胜千言:

图:互联网头部企业研发投入,来源:财经十一人

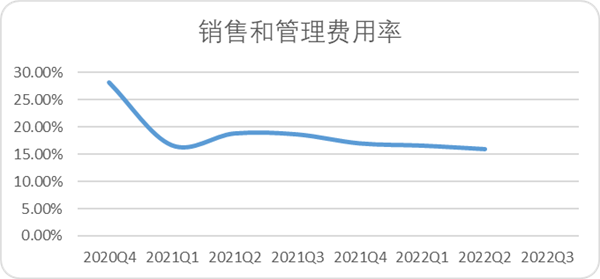

组织创新层面,熊彼特指的是通过生产要素的重新组合,实现一种工业新的组织。运用于现代商业来看,就是通过组织制度,实现劳动力目标统一,加强效率,成本端利润表现是直接体现。

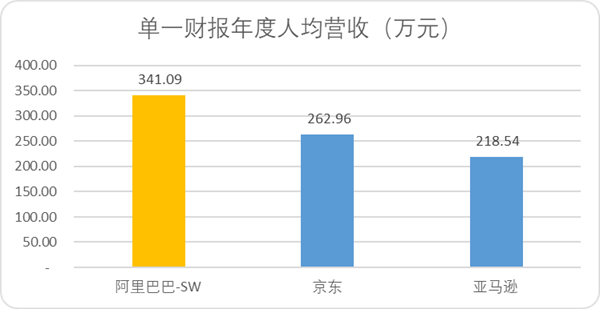

费用水平与人均营收水平的演变是透视组织创新的财务窗口。从中我们可以看到,经历了过去三年快速应变,阿里的整体费用率水平下降很明显。自2020年费用率巅峰来看,整体费率下降了11.69pct。人均效用层面,投入产出比明显优化,阿里巴巴的单一财报年度人均营收为341.09万,高于行业平均水平。

图:阿里费用率,来源:Choice金融客户端

图:阿里费用率,来源:Choice金融客户端

图:头部电商人均营收,来源:Choice金融客户端

图:头部电商人均营收,来源:Choice金融客户端

既有研发创新,又有组织创新,双向创新保证了阿里面临周期变化时能够保持战略定力——这不难理解,阿里战略制定的基础,是创新研发提供保障加上强组织管理共同作用下做出的决策。正是基于这样的决策,企业才能凝神静气,保持定力。

(2)多引擎协同跨周期

创新之外,多引擎驱动的协同效应,也是阿里二十余年跨周期的动力来源。每个行业都有波峰波谷,但是根据物理学家哈肯提出的协同理论,集体和整体的协同能够降低大多数的不稳定因素。

单丝不成线。阿里的业务领域协同能力优异,哺育了下游大量业务的协同,淘宝天猫、菜鸟、云计算支持了各行各业的数字化进程。

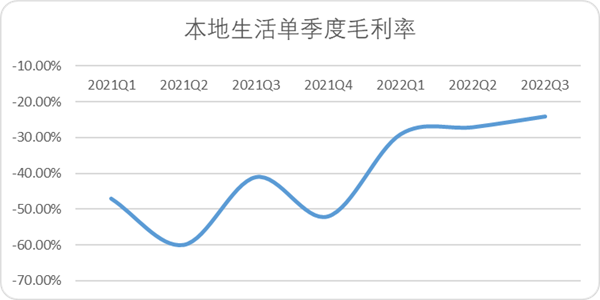

这种多引擎协同作用,相互哺育改善了各项业务的边际收益。此处特别需要提及的是还有阿里本地生活业务:单季度毛利率增长明显,较去年同期提升了23pct。根据电话会议信息,饿了么的订单同比增长于12月份实现了转正。

图:本地生活单季度毛利率,来源:企业财报

图:本地生活单季度毛利率,来源:企业财报

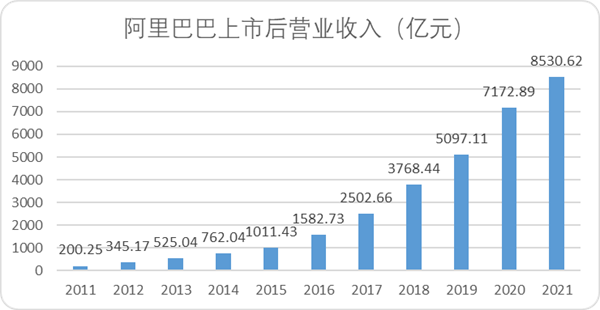

协同效应汇成一条主脉,推动阿里自上市以来一直保持了营收正增长。

图:阿里巴巴上市后营业收入,来源:Choice金融客户端

图:阿里巴巴上市后营业收入,来源:Choice金融客户端

基本盘稳固向上,新增量格局渐成,“精气神”传承有序,创新业务守正出奇——2023年的阿里巴巴,能够给我们的最大启示便是:周期永远摆动,最重要的是定力。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:耀华

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT