千亿公牛插座,能否加载新能源的正负极?

(图片来源:摄图网)

作者|五洲 来源|节点财经(ID:jiedian2018)

1995年,迈克尔乔丹率领的公牛队以5年4冠的战绩创建了公牛王朝,这一年远在大洋彼岸的浙江慈溪,一对阮氏兄弟给他们创办的插座企业也起名为“公牛”。

兄弟中哥哥叫阮立平,创业前在一家机械研究院做工程师,弟弟叫阮学平,从事插座推销生意。阮立平在与弟弟的交往中意识到当时慈溪本地小作坊里生产的插座坏品率高达三成以上,于是决定亲自下海“做一款用不坏的插座”。

在资金匮乏、渠道为零的背景下,阮氏兄弟几乎将所有精力投入到如何做出一款好插座上,为此他们创新性的采用一体注塑的技术来加固针对插线板电线和插座接口处最容易磨损的地方,并将当时业容易漏电的翘板式开关改进按钮设计,这些改进后来都成了行业标准。

凭借着碾压同行的产品质量,公牛插座自1996年面市以来备受市场追捧,到2001年时,公牛牌插座已跃居插座行业的老大,市占率达到20%。

如果说,创业前一阶段公牛依靠着过硬的产品质量迅速制胜市场,那接下来公牛稳固江山的杀手锏是“建立了毛细血管式的渠道网络”。

相信不少朋友都见过立有“公牛LOGO”的线下门店,这些无处不在分销系统不仅省去了公牛巨额的营销费用,而且公牛为专卖店设置的“专营专销”的排他性规则还将竞争对手逐出市场。

到2018年时,公牛转化器(插座、插电板等)在天猫市场的市占率已经高达66.4%,随后也就有了公牛“10户中国家庭7户用公牛”的新宣传语。

但在国家反垄断大潮下,公牛用“专营专销”建立起来的渠道护城河出现了一道裂缝。2021年9月,公牛因与交易相对人达成并实施垄断协议,被浙江监管局罚款2.95亿元,随后公牛对代理商只能卖公牛插座的条例进行了整改。

对于投资者而言,公牛的插座龙头地位虽然明显,公司的自由现金流也受益于强势的产业链地位相当充沛,但作为耐耗品的插座更新速度太慢,而在插座之余,公牛的新业务成长前景并不乐观。

一

基石“插座”业务出现裂痕

近3亿元的反垄断罚款给了公牛当头一棒,不过与公司直接上缴的罚款相比(占当期净利润的13.4%),超过70万家专卖店“专营专销”制度的被取缔则是更大的损失。

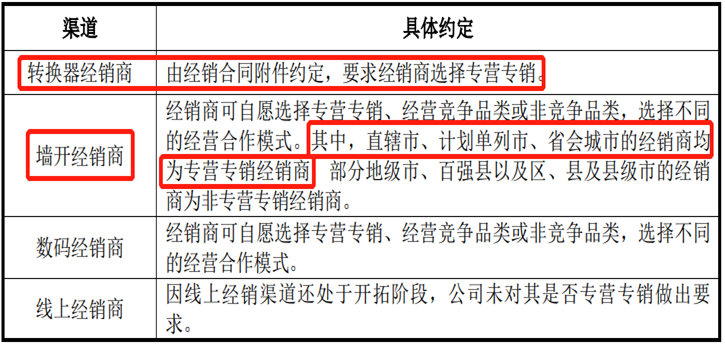

公牛招股书显示,截至2019年6月末,公司累计有近100万个(目前已超过11万个)终端网点,这其中转化器网点数量最多,达到73万个。

而根据公牛对经销商的管理约定,转化器经销商要求全部选择专营专销,墙开(墙壁开关)经销商则要求直辖市,计划单列市、省会城市的经销商为专营专销,数码经销商可自愿选择专营专销。

根据《财经》杂志实地采访,公牛的专营专销意味着代理商只能销售公牛的产品,不能销售其他竞品的产品。

此外,除了对经销商有专营专销的要求之外,公牛对经销商向第三方销售产品的价格也有所规定,而价格一旦设置,调价特别难,经销商卖低卖高都会被公司调查和罚款。

节点财经认为“庞大的经销网络与排他性的专营专销制度”正是公牛不断加固插座龙头的核心密码。

但这一操作在鼓励合理竞争的商业规范中,显然违规了。

公牛也正因上述固定和限定价格,以及排除、限制相关产品在经销商之间的竞争和在零售终端的竞争的行为,被处罚和要求整改。

一旦公牛转换器终端网点可以进入其他品牌的插座产品,这多少会侵蚀公牛插座的市场份额。如果再考虑到转换器本身的耗费周期比较长(高品质的使用寿命10-15年),渠道护城河被攻破后公牛转换器这块的业务未来的增长就堪忧了。

财报数据显示,2021年公牛转换器业务(抛去新能源充电枪等收入)取得60.22亿元收入,仅较两年前的50.53亿元增长19.2%,如果按年化增速计算仅为9.2%,

当前,公牛在收入上对转换器业务的依赖仍然非常大。2019年-2021年,转换器业务占公司总收入的比例分别为50.33%、52.8%、48.64%。

占半壁江山的转换器业务增速放缓,这是公牛的第一个隐忧。

二

房子卖不动了,墙开与照明业务还能好吗?

不得不承认的是,公牛是一家能将专注能力与开拓精神很好平衡的公司。

在利用渠道及品牌优势夯实转化器业务的同时,公牛先后于2007年与2014年进入墙壁开关业务与LED照明业务。

这两大业务自创立以来,发展速度异常迅猛。其中墙开业务的销售规模到2014年时已跻身行业第三,LED事业部仅用两年时间就销售破亿。

财务数据显示,2021年,公牛墙壁开关业务实现收入38.24亿元,较2015年的11.02亿元翻了近2.5倍,同期LED照明业务实现收入18.57亿元,更较2015年起步时的不到4千万暴涨47倍。

节点财经认为,公牛上述两大业务的超高增速主要受益于房地产的时代红利。通常行业将2009年-2019年称之为房地产行业的白银时代,这一阶段房地产虽然受阶段性政策调控干预,但整体依然在增长。

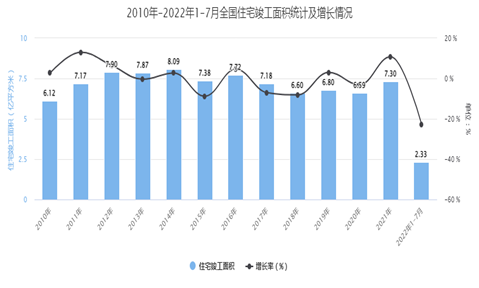

统计局数据显示,2010年-2020年,全国月均住宅竣工面积为7.23亿平方米,复合增长率达到了1.32%。

但进入2022年,受地产三道红线及消费低迷抑制,全国月均住宅竣工面积同比增速下滑至10%以下,导致全年住宅竣工面积不到6.3亿平米,同比下降14.3%。

要知道墙壁开关与LED照明产品是房屋装修前的必备产品,竣工面积缩水必然会影响到这两块业务的增长。

事实上,从2019年开始,这两块业务的增速就有明显放缓。数据显示,2019年公牛墙壁开关插座产品与LED照明器件产品的收入就已经达到了32.08亿元与7.7亿元,与2021年的38.24亿元及10.67亿元差距并不大。

虽然在回答投资者关于地产下行的担忧时,公牛认为影响不大,理由是一方面相关业务占比不大,另一方面公司在加紧产品、渠道、供应链上的创新。

节点财经认为,公牛多少在说谎。最明显的是公牛与地产强相关的两块业务——墙开与LED照明合计收入占比其实挺高的,2020年与2021年智能电工照明业务的收入占比分别为40.3%与44.8%。

我们认为,房地产行情没有大幅改善的情况下,公牛智能电工照明业务的未来增长仍将大概率继续承压。

三

公牛全屋智能与新能源的故事可能被夸大了

或许是意识到插座业务即将陷入瓶颈,以及墙开、LED照明业务受地产弱周期影响。

公牛将近两年先后成立的新业务——新能源(2021年)与智能无主灯(2022年)分别归纳进电连接产品(原转换器产品)与智能电工照明产品(原墙开与LED照明)中。

这一做法会在财报中模糊“老”业务的实际增长情况,毕竟基数低的新业务在刚开始时会带来一个不错的增长。

但经过上面的分析,我们会对公牛的插座以及原有的墙开、LED照明产品有个保守的增长预期。

这也就意味着,看公牛未来成长空间的关键是看这两大新业务的发展。

先来说公牛的新能源业务,具体产品是新能源汽车充电枪、充电桩,以及便携储能电池。

众所周知,伴随着锂电池密度的提升以及智能驾驶水平的飞跃,新能源汽车对传统燃油洗车的替代趋势不可阻挡,而新能源汽车保有量上升将直接拉升充电枪与充电桩等必备产品的销量。

这个市场确实非常大,而且增长非常快。

公开数据显示,2022年我国新能源汽车充电桩的保有量521万台,其中共用充电桩保有量179.7万台,其中私人充电桩保有量341.3万台,车桩比达2.51:1,还在进一步降低。

目前按照新能源汽车年均翻倍的速度预测,与之配套的充电桩等相关产品的市场规模将在两千亿元以上。

但该行业对公牛不利的是,产品基本没有差异化,消费者对品牌的感知非常弱,而且公司作为后来者还面临主要市场已被占领的尴尬。

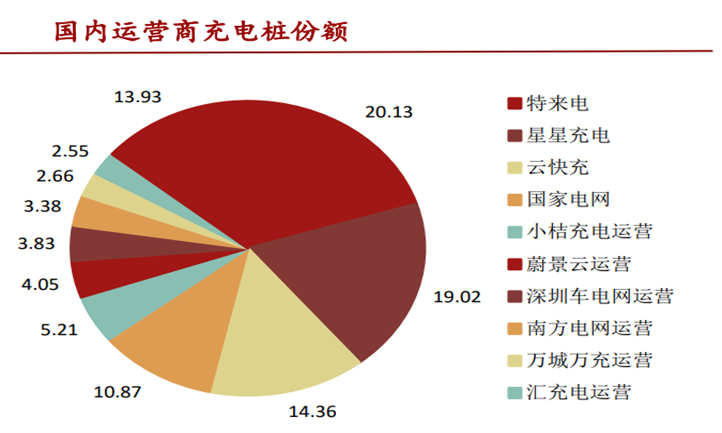

据中国电动汽车充电基础设施促进联盟统计,2022年全国充电运营企业所运营充电桩数量约180万台,CR10充电桩数量占比86.07%,CR4 达64.4%,集中度较高且呈现出强者恒强的趋势。

除去被运营商切走的大块蛋糕,比亚迪、特斯拉、蔚来、理想等主流新能源汽车均为用户免费配送及安装充电桩产品。

剩下的一小部分市场就交给了公牛这样的第三方品牌,而且这块市场的领头羊还是一些SAAS公司,如小桔充电、云快充、充网等。

如此一看,公牛新能源赛道的故事就失去了色彩。

再说公牛以“无主灯照明”切入的全屋智能赛道,具体产品包括智能家居生态与无主灯照明两部分,前者包括公牛自2019年以来陆续推出的智能开关、智能门锁、浴霸、智能晾衣机等产品,以及“公牛智家” 为核心的云平台;后者包括2022年公司以“无主灯”推出磁吸导轨灯、筒射灯、格栅灯和带有语音控制功能的智慧屏等产品。

全屋智能的体验确实给力,想象一下用户只要通过智能调节色温与亮度就可以为居家的日常、影音、阅读等场景设计出不同的灯光组合。

不过问题也很明显,在LED照明行业中公牛只能算作是“跨界者”,这个行业其实非常传统而且格局早已确定,欧普、雷士、飞利浦等在照明行业的专业性深入人心。

但好处是,LED照明行业市场格局比较分散,头部玩家的集中度比较低,而且公牛2014年进入该行业时正好赶上国内LED节能灯替代白炽灯的浪潮,潜在市场比较大。

不过话说回来,公牛的“无主灯照明”产品也属于前装业务,与地产景气度高度关联。加之“无主灯照明”产品主要适用于100平到150平的大房子,根据国家统计局相关数据,这部分住户的占比并不高。

又是新房,又是大面积住宅,这样限制了全屋智能赛道的想象空间。

四

跑不起来的数码与另有隐情的便携储能

最后说公牛的第三块块业务——数码配件(2021年新增便携储能产品)。

公牛于2016年成立数码配件事业部是,主要覆盖产品有数据线、充电器、快充插座、耳机等。

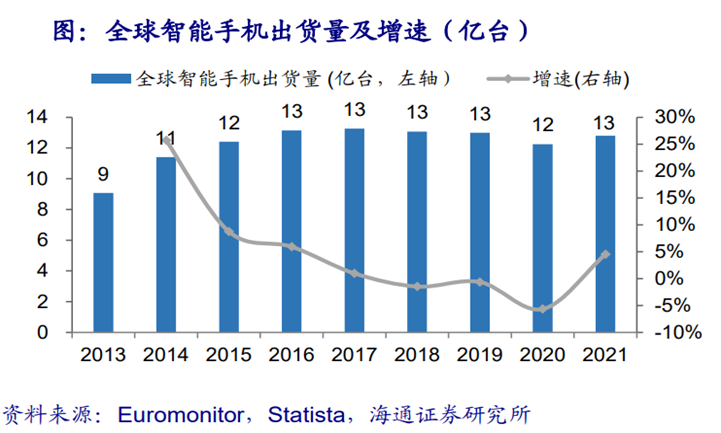

这块业务的增长与智能手机出货量有关,自2016年以来全球智能手机出货量就停留在13亿部上下几无增长,存量市场下公牛还要与苹果、华为、小米、OPPO等手机品牌商及安克、绿联这样的专业配件公司竞争,实在很难。

数据也说明该业务很鸡肋,2019年-2021年,公牛数码产品的收入从3.57亿元涨到3.73亿元,两年仅增加了1600万元,2021年公牛数码收入仅为绿联同期的10.8%。

便携储能业务,公牛的产品主要包括已上市300w、600w、1000w、1800w 等型号及太阳能板等配套产品,覆盖自驾露营,家庭应急、户外作业、抢险救灾等多个应用场景。

从全球来看,便携储能赛道近年的发展速度非常快,据中国化学与物理电源行业协会统计:2016-2020年全球便携储能市场规模从0.6亿元增长至42.6亿元,年化复合增速高达 190%。

不过这个赛道的问题也很明显,节点财经总结有二。

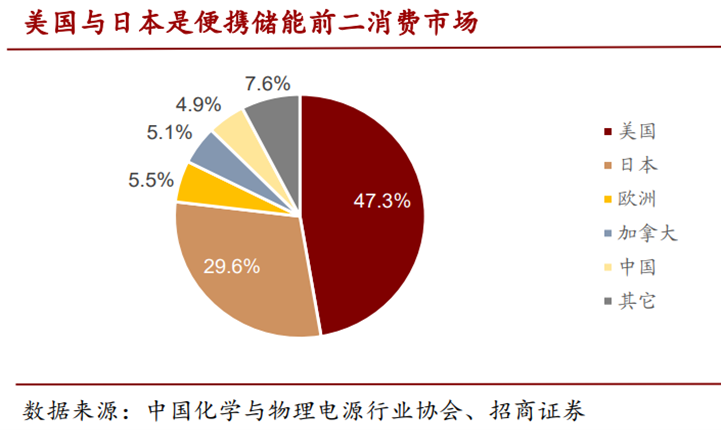

其一,主要消费人群分布在美国、日本与欧洲,2021年上述三地区合计占比超过83%,这就意味着当前中国内的便携储能企业要想做得好,外贸成了必选项。

其二,便携储能市场全球已有成熟的玩家,据GGII(高工产业研究院)统计,2020年全球便携储能市场的前四大玩家,分别是华宝新能、Goal Zero、正浩科技、德兰明海占据了约34%的市场。

对应上述两个赛道问题,公牛也没有体现出更好的适配性,首先公牛在外贸方面并没有优势,财报数据显示,公牛过去五年的平均境外收入占比不超过3%,其次公牛的储能业务刚刚起步,没有任何先发优势。

公牛到底能在便携储能发展成怎样,只能走一步看一步。

综上,公牛的新业务表面上看起来根深叶茂,潜力无限,实则这些这些机遇背后都充满了相当的不确定性。

编者按:本文转载自微信公众号:节点财经(ID:jiedian2018),作者:五洲

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT