我很怀念2016年那个云南白药

图:云南白药公司内景。来源:云南白药官网

作者|林药师 来源|锦缎(ID:jinduan006)

“白药已经114年,接力棒交到我手上,我就去跑。至于说跑得好不好,别人怎么评价是另外一回事,但是我会尽力去跑,跑到我觉得我跑不动为止。”这是2016,云南白药前董事长王明辉接受《哈佛商业评论》采访时所表达的一腔热血。

7年后的今天,王明辉已经跑不动了。或者说,他已不再被需要。

2022年前三季度营收与净利润双双负增长(四季度业绩尚未披露),这在云南白药(SZ:000538)的历史上应属首次。低谷时分,云南白药曾经的功勋,却选择以突然离职的方式谢幕,引得投资者一阵叹息。

回眸2016年,正时在王明辉“新白药、大健康”战略下,云南白药全面驶入增长快车道。依靠牙膏、创可贴等新品类的强势崛起,公司业绩持续增长,ROE(净资产收益率)一路走高,云南白药成为当时A股投资者最仰慕的公司之一。

时过境迁。失去了王明辉这位掌舵人后,云南白药是否能回到2016年的状态,一时已成奢望。对于那段经历,对于2016年意气风发的云南白药,我甚是怀念。

01

王明辉的平台战略

云南白药能够达到今天的高度,王明辉的“平台战略”应属头功。

1999年,云南白药还是一家营收规模约2亿元的小公司,只能在云南省内的医药公司中排名第三。尽管云南白药当时仍在盈利,却陷入严重依赖大单品白药散的窘境,1999年上半年营收同比骤降20%。对于时任云南第一药企昆药销售副总的王明辉来说,入职云南白药属于一次重大的职业挑战。

王明辉上任后急需解决的第一件事,是如何将已经固化的产品类目盘活。当时,云南白药有一半的营收来自于拳头产品白药散。虽然这个产品有着较强的护城河,但仅靠它是很难支撑起公司持续增长。想要再上层楼,云南白药必须找到新的业绩增长点。

经过长时间的市场调研,王明辉发现拳头产品白药散的业绩下降与创可贴的崛起密切相关。在过去,无论伤口大小,人们都会选择“药粉+纱布”的治疗方案,因此白药散是当之无愧的核心产品。然而,随着创可贴这种便捷产品的出现,大幅切割了白药散的蛋糕,因此才会出现业绩连续下降的情况。

白药散的落寞,并非疗效不行,而是产品形态出现了问题。找到病根后,王明辉立马制定了一个5年的战略,其核心就是快速切入创可贴市场,通过聚焦新产品,从而重新建立起一套稳固的产品矩阵。

除了产品层面的创新外,王明辉还大刀阔斧的对体质、理念和文化进行革新。首当其冲的就是对销售体系的全面重构,销售人员不再是论资排辈,而是引入淘汰机制,每个月都会进行销售排名,对排名靠后的员工会进行淘汰,因此来激活企业再造。

这套体系最成功的地方在于,它完全扭转了传统国企消极怠工的作风,转而通过淘汰和激励的方式,提升员工的积极性,进而培养出一套积极主动的企业文化。

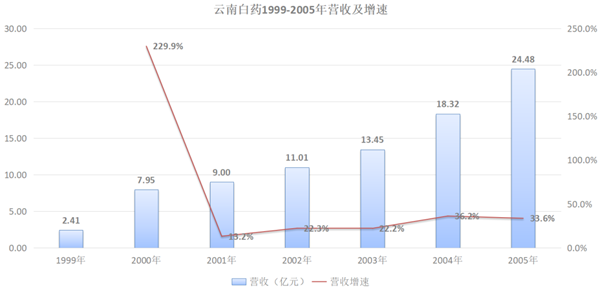

第一个5年战略后,云南白药业绩取得突破。首先,云南白药打破了对于拳头产品的依赖,形成了较为成熟的产品群,创可贴、膏药、急救包等新产品成为了公司发展的新推力。至2005年底,公司的营收已经突破24亿元,是五年前的12倍。

图:云南白药1999-2005年营收及增速,来源:公司财报

关于多产品战略,曾有投资者提出质疑,认为这样做会失去战略聚焦。对此,王明辉不以为然,他认为云南白药的价值并非仅限于白药散这个大单品,而是应该整个云南市场的中医药资源。云南白药值钱的不应该是一款产品,而是这个品牌平台,应该尽全力将它品牌效应放大。有了品牌优势,无论是传统中药材,还是自研药品,它们的销售都将水到渠成。

基于此,在第二个5年战略中,王明辉的思路进一步放开,逐步开始走出药品舒适区,到规模更大的生活健康市场抢肉吃。尤其在看到中国药膏市场的巨大空间后,云南白药迅速推出第一款牙膏产品,并很快受到了消费者的认可,推动云南白药整体营收在2010年突破百亿。

至此,云南白药已经基本形成“药品、健康、经销、中药”的业务矩阵。由于牙膏业务增速惊人,所以“新白药、大健康”成为云南白药2010年之后的核心战略,产品也拓局至护肤品、面膜、卫生级等,拉动着公司业绩进一步增长。

图:云南白药历史进程,来源:华安证券

回到当下,云南白药依然延续着王明辉的平台战略。

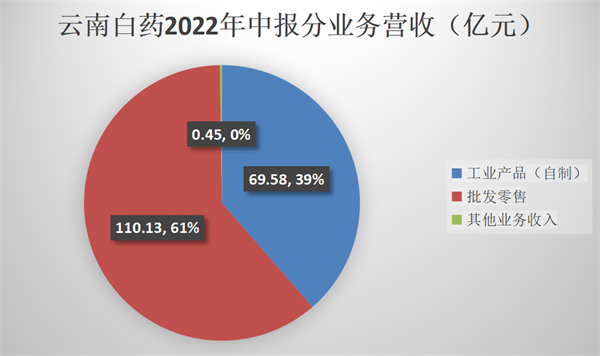

批发零售业务是云南白药的业务基石,维系着整个品牌的核心竞争力,通过药品批发和医药商业业务维系着平台与患者间的粘性。在2022年中报中,批发零售业务共为云南白药创造110.13亿元的营收,占总营收的61%。

在稳固的品牌平台背后,则是利用营收占比很小的工业产品进行变现,尤其是牙膏业务。在云南白药2022年上半年15亿元的净利润中,就有13.22亿元来自于健康产品子公司。之所以健康产品可以获得消费者青睐,完全是基于对这个云南白药这个品牌的信赖。

图:云南白药各业务营收,来源:公司财报

无论是公司战略、营销体系还是产品矩阵,云南白药身上始终能够看到王明辉的意志。即使如今王明辉已经正式卸任董事长,但他的规划依然将会在未来数年中指引云南白药发展前行。

02

回不去的2016

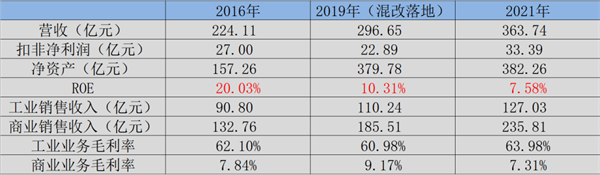

2016年是云南白药最后一次将ROE指标维持在20%以上,这应该是属于它最高光的时刻了。

或许有不少人并不认同这个观点,因为后续云南白药的业绩和净利润仍旧保持增长,股价也在后面几年持续拉升,似乎并没有见顶的迹象。但实际上,伴随着后续云南白药的ROE指标下降,公司整体运营效率在明显下降。

通过对比云南白药2016年、2019年和2021年的经营数据,我们很容易就可以发现,除了ROE这项数据外,云南白药其他各项数据基本都是保持稳定增长的。这意味着,公司整体的经营数据并不差,甚至稳中向好,但公司整体的盈利能力却并未伴资产规模的扩张而得到显著提升。

图:云南白药整体业绩概括,来源:公司财报

导致云南白药2019年净资产飙升的根源在于混改的落地。

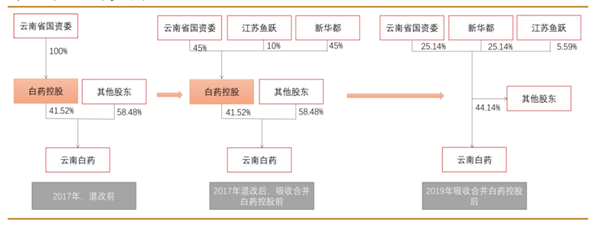

2017年3月,新华都集团耗资254亿元增资云南白药的大股东白药控股,持有其50%股权。同年6月,云南省国资委再度引入江苏鱼跃,国资委、新华都、江苏鱼跃分别持有白药控股45%、45%、10%的股权。2018年,云南白药正式启动整体上市计划,吸收合并白药控股,最终国资委、新华都、江苏鱼跃分别持有云南白药25.14%、25.14%和5.59%的股份。

图:国企混改分步进行,来源:西南证券

“混改”降低了国资在企业中的持股比例,通过引进民间资本的方式,也有望实现提高国有资本运营活力和效率的目标。可与大多数国企混改案例不同的是,云南白药并非低估值资产,而是一个能够持续赚取资金的“聚宝盆”。从后视镜视角观测,至少到目前,引入民间资本并没有达到提升运营活力和效率的目的。

新华都的实际控制人陈发树对云南白药爱得深沉,不惜变卖名下紫金矿业股权、新华都股权、房地产等资产,就是为了获得入主云南白药的机会。虽然目前云南白药依然没有实际控制人,但与国资委拥有相近份额的陈发树似乎话语权更强,这一点从近年来云南白药的“动作”完全由陈发树主导可以窥见一二。

陈发树入主云南白药后,尽管公司的经营业务并未发生显著变化,却在资本市场中“大展拳脚”。小米集团、中国生物、恒瑞医药、贵州茅台、伊利股份,这些热门公司中都曾出现过云南白药的“炒股”身影,投资规模一度超过138亿元。

即使在2021年大量清仓后,云南白药依然持有小米集团、雅各臣、健倍苗苗等公司的股票.2022年中报显示,云南白药整体投资规模依然高达56.47亿元。

图:云南白药2022年中报部分投资资产,来源:公司财报

除沉迷“炒股”外,云南白药还曾多次出现“内斗”。在新建海南国际中心、处置大理置业、收购安徽金健桥医疗的项目上,国资委的股东代表曾三次投出反对票,但依然无法阻止这些项目的推行。对于这些项目的初衷我们姑且不论,但内部股东利益不一致的问题显然已经开始陆续浮现。

如果没有这些纷争,仅以核心业务考量,云南白药依然是当初王明辉规划的那项优质资产,品牌优势十分明显。但可惜的是,云南白药“混改”之后的发力点已不再是品牌建设,而是开始涉足资本运作。

至此,相信不少投资者都会感叹,如果能够回到2016年该多好。

03

命运的十字路口

对云南白药而言,在王明辉离开后,它已行至命运的十字路口。

王明辉是整个云南白药内部名望最高的那个人。犹如一个信仰图腾,只要他在,云南白药的核心发展路径就能够得到保证。显然,拥有如此威望的大佬是不会轻言离开的,事情的发展可能早已出乎很多投资者的想象。

混乱,注定将成为云南白药短期一段时间内的代名词。接任者董明虽系华为系前高管,但医药产业与科技产业之间本就存在着巨大的鸿沟,再加上离职的王明辉又在企业内部拥有无人可比的威望,一个“初来乍到”的董明真的能够顺利掌控全局吗?

不过话又说回来,虽然云南白药可能将遭遇至暗时刻,但王明辉所留下的丰厚家底仍在,无论是云南白药这个品牌,还是牙膏这个优势品类,云南白药仍拥有深厚的护城河。也就是说,即使吃老本,云南白药的还能吃上一阵子。

不过令人遗憾的是,杂乱的投机炒股、无序的资产收购已经成为云南白药近两年发展的常态,这些争议的资本运作正在快速消耗着云南白药多年积攒下的口碑。

现阶段,董明可能需要做好一件事,那就是保证公司能够继续沿着王明辉的战略运行,避免公司再出现不必要的内耗。但从长远而言,国资股东与民资股东之间的利益关系必须快速理顺,只有各方利益达成一致,才能让云南白药重新回归正轨。

A股中并不缺少因“混改”而价值崩坏的公司案例,没人想看到云南白药成为下一个上海家化。混改之殇,希望只是阵痛。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:林药师

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT