A股算力榜

(图片来源:摄图网)

作者|耀华 来源|锦缎(ID:jinduan006)

农业经济曾经历上万年的发展,手工生产工具和道路交通网系其发展的核心基础设施。工业时代的基础设施,则是能源、铁路网以及输油管道。信息时代繁荣背后,依靠的是基站、服务器IDC机房等互联网基础设施的逐渐完善。

正在徐图展开的人工智能时代,无论是AIGC、GPT还是数字经济,背后的核心技术设施是算力网络。2021年全球计算设备算力总规模达到 615EFlops,增速为 44%;预计到2030年,全球算力总规模将实现 56ZFlops,平均年增速将达到 65%。

本文将聚焦A股算力上游基础设备厂商,对各方诸侯实力一探究竟。

01

算力价值链

算力行业涉及众多,包括了上游芯片、存储、散热、服务器等等以及中下游传输、边缘计算、机房、云计算厂商、应用层面和计算安全行业。

我们今天主要讨论上游基础设备附加值高、关联性强及市场讨论量较多的上游设备行业,包括:芯片、封测、光模块以及服务器。基本涉及了算力产业除基础物理材料外的硬件设施。

图:算力硬件图示,来源:网络图片

(1)芯片+Chiplet:算力基座

其中芯片+ Chiplet是算力的底座核心,芯片层面包含了通用性强的CPU、GPU以及FPGA和ASIC等定制化稍强的芯片。Chiplet主要是通过异构技术提高芯片计算能力,降低芯片设计成本和制造成本,二者相辅相成。

Chiplet又分为材料、封测、设备及设计(EDA/IP)环节,其中封测技术、设计是核心。

图:不同类型芯片图示,来源:浙商证券研究所

图:Chiplet作用图示,来源:浙商证券研究所

(2)服务器:链接桥梁

服务器是整合上游芯片供给,组装成能够供客户使用的高性能计算机,其价值在于是通用基础设施(芯片、存储等等)和应用产品的桥梁。根据IDC测算,全球AI服务器市场复合增速将达到19.5%,虽然不如芯片的技术强度高,但是服务器在算力产业链中也是举足轻重的一环。

图:2021-2025全球AI服务器市场规模预测,来源:平安证券研究所

图:2021-2025全球AI服务器市场规模预测,来源:平安证券研究所

(3)光模块:算力物流

光模块相当于算力传输的大脑,将电信号转化为光信号进行输出,再将接受的光信号转化为电信号输入,是连接算力的核心组件。

图:光模块图示,来源:浙商证券研究所

其中近期比较热门的CPO(光电共封装技术)是指把光引擎和交换芯片共同封装在一起的光电共封装,这种方式能够使得电信号在引擎和芯片之间更快的传输,缩短了光引擎和交换芯片间的距离,减少了尺寸,降低了功耗,提高了效率。更加匹配目前AI大算力的传输要求。

光模块将电信号转化为光信号后,需要依靠光传输来实现算力网络的建设,光传输相当于交通网络的干线,光模块相当于立交桥。

如果我们将客户成本拆解,以服务器厂商毛利率10%为基数估算产业价值(全部按照AI服务器成本结构计算)。根据2021年市场销售规模反向推算出光模块、芯片、存储、封装等等在产业链上的价值,如下图所示。

图:推算IT设备企业价值链比重,来源:锦缎研究院

02

A股算力榜

(1)芯片

芯片计算方面分为标准器件(CPU、GPU及FPGA)和定制芯片(ASIC)。我们拆分A股芯片上市企业营收时发现,就行业而言中国长城营收最高。但是考虑到中国长城的财报没有具体披露芯片单一品种的收入,实际收入包含了其他如计算机等产品价值,所以实际收入最高的应该是紫光国微和海光信息,分别达到了29.05亿及25.3亿,其中海光信息同比增长342.75%。

图:芯片企业营收及增速,来源:Choice金融客户端

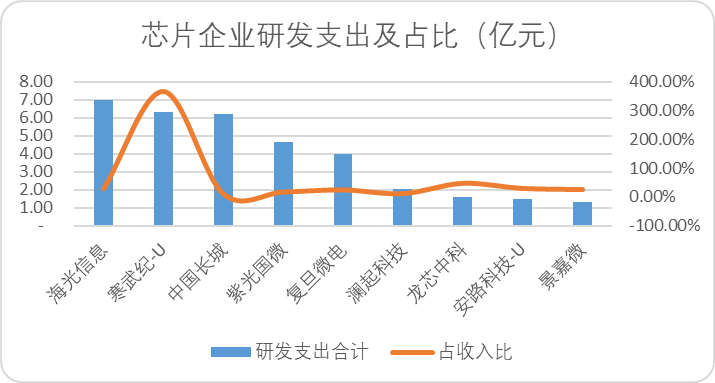

再来看芯片企业的研发支出,海光信息、寒武纪及中国长城排名前三。其中寒武纪的研发支出占收入比重达到了366.34%,一方面是研发投入高,另外一方面是本身的收入很低。如果纵向来看无形资产和开发支出,寒武纪的研发成本基本全部费用化了。无形资产方面,海光信息达到了44.45亿,主要源于其芯片业务IP及EDA工具授权。

图:芯片企业研发支出及占比,来源:Choice金融客户端

图:芯片企业无心资产及开发支出,来源:Choice金融客户端

毛利率在一定程度上能够反映企业技术能力及行业在产业链中的价值,芯片作为算力基础硬件设备中价值最高的环节,企业自身的毛利率也很高,基本都位于50%区间左右,其中紫光国微、复旦微电和景嘉微超过了60%。

图:芯片企业毛利率,来源:Choice金融客户端

现金余额方面,安路科技,复旦微电和景嘉微的现金流状况较为吃紧,根据目前不太成熟的国内芯片市场,可能需要进一步融资。

图:芯片企业现金及等价物余额,来源:Choice金融客户端

总体来看,海光信息是算力芯片行业中的佼佼者,无论是代表技术水平的毛利率表现,还是研发投入的持续性,亦或是无形资产储备、营收的增长率方面都排名前列,并且海光目前的最小制程已经达到了14nm。

寒武纪也是比较特殊的一个,营收目前排名较低,但是相对于其他企业,寒武纪目前的研发策略比较激进,并且大部分研发投入都没有实现资本化,毛利率也没有特别出彩,需要关注后续企业现金流水平。

中国长城财报未披露具体的芯片业务数据,飞腾芯片的性能和自主化比较高,需要考虑到目前中国长城的芯片一般与计算机设备同时销售,单论芯片业务而言可能放大了营收价值,当然从毛利率水平也能看出其业务性质不单一。

图:国内CPU生产厂商竞争力评价,来源:前瞻产业研究院

(2)服务器

在此前的报告《A股算力“卖水人”:浪潮信息VS中科曙光》中,我们曾分析过服务器位于算力产业价值链的最底端,尤其受到上游芯片行业的控制。报告发出的第二天,浪潮就因为上了美国实体清单连续大跌。

我们还是来看目前服务器市场的相关企业营收表现,浪潮和紫光明显高于中科曙光。但是考虑到紫光的设备收入业务比较多,虽然没有披露具体的产品,单就市场占有率而言,浪潮目前是绝对的龙头。

图:服务器企业营收及增速,来源:Choice金融客户端

图:服务器国内市场占有率,来源:中国银河证券研究院

基本面除此之外,新兴市场的AI服务器,浪潮在全球的市占率也排名第一,在国内的AI服务器市场,浪潮的市场占比甚至达到了52.4%。

图:全球AI服务器市场,来源:中国银河证券研究院

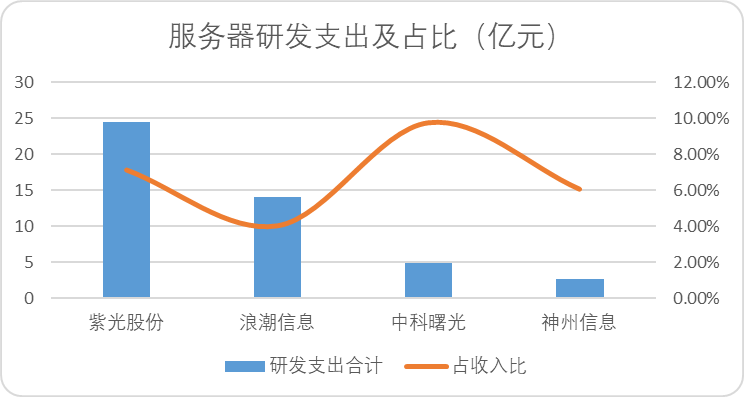

研发层面来看,紫光的研发投入绝对值最高,中科曙光的研发占收入比重最高,在一定程度上反映了目前企业对外部技术的依赖程度。紫光高投入带来的无形资产最多,其次是中科曙光。

图:服务器行业研发支出及占比,来源:Choice金融客户端

图:服务器企业无形资产及开发支出,来源:Choice金融客户端

研发投入也反映在了企业毛利率中,可以看到紫光和中科曙光的毛利率明显高于神州信息和浪潮。但是服务器这个行业的整体技术含量不高,多数企业毛利率区间很难突破20%。

图:服务器企业毛利率,来源:Choice金融客户端

浪潮信息作为目前无论是通用服务器还是AI服务的国内话事人,占据着绝对的市场份额。相较于其他厂商,业务也较为纯粹,上下游客户的依赖程度也比较高。

不过需要注意的是其研发投入水平一般,高度依赖上游芯片企业,并且产品较为集中。这次实体清单的考验或许会让浪潮重新思考自己组装厂的定位。

中科曙光在研发能力和上游芯片的布局优势逐渐明显,尤其是这次实体清单制裁后,中科曙光的下跌幅度较小,市场对中科曙光的自给能力给予了肯定。

紫光股份收购新华三后,其服务器市场份额增长较为缓慢,近三个财报其X86服务器市场份额为16.1%、15.4%、17.4%处于不温不火的状态,新华三的服务器同样需要警惕对上下游的依赖程度。目前来看,紫光不具备中科曙光的强研发能力。

(3)Chiplet

Chiplet本质上是芯片堆叠的封装技术,比如AMD推出了面向数据中心的APU(加速处理器):Instinct MI300,在这颗APU上,AMD就用到了13颗小芯片:分别是九颗5nm制程工艺制造的CPU和GPU,以及四颗6nm制程工艺制造的其他芯片。

所以从产业价值链中,Chiplet本质上是基于芯片的良率和制程瓶颈的改进路线,所以其价值必然没有芯片本身高。目前来看不同芯片的接口、适应程度还没有统一的标准,但是不妨碍我们先来熟悉一下封测环节的优秀企业。

相较于芯片设计和芯片制造,封测环节其实属于劳动密集型行业,全球市场份额中有超过74%由中国占据,CR10中,中国台湾企业市占率54.2%,中国大陆企业市占率20.1%。

图:封测全球市场占有率,来源:艾瑞研究院

这其中,大陆的三家企业长电科技、通富微电和华天科技都是A股上市公司。截至去年中报,长电科技营收规模最大,达到了155.94%,通富微电的增长率较快达到了34.95%。总体来看长电科技在体量大的同时,ROE水平明显高过通富微电和华天科技,企业整体运营效率、盈利能力乃至融资水平较高。

图:封测企业营收及增长率,来源:Choice金融客户端

图:封测企业ROE,来源:Choice金融客户端

研发费用投入来看,长电科技的投入额最高,通富微电的投入意愿最强。无形资产方面,通富微电和甬矽电子相对较高。

图:封测企业研发支出及占比,来源:Choice金融客户端

长电科技目前来看无论是市占率、营收还是财务表现都是行业顶尖,期间费用率非常稳定,在芯片产业链中是非常成熟的企业。对于长电而言,最大的风险还是封测环节的技术性不高,可替代性强,并且目前海外客户占比超过70%,存在贸易摩擦的风险。

通富微电和长电科技的潜在风险一致,并且通富微电的单一客户占比超过44%,AMD为其第一大客户。客户集中带来的风险也不可忽视。

看过了封测我们再来看一下Chiplet设备、设计厂商。

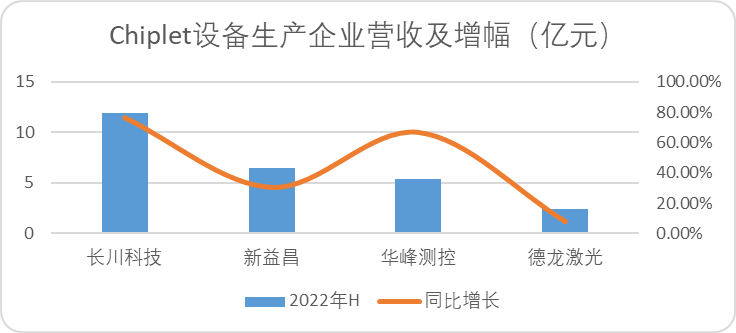

设备厂商中,整体来看偏上游,毛利率较高,目前体量都不是很大,但是增速很快。除业务面较广的北方华创外,其余厂商截至2022年中报营收均在10亿左右,长川科技的业务面更偏向于封测设备,同比增长幅度也最高,达到了76.52%。

图:Chiplet设备生产商营收及增幅,来源:Choice金融客户端

研发投入方面,长川科技的研发投入明显高于其他同行。

图:Chiplet设备生产企业研发投入,来源:Choice金融客户端

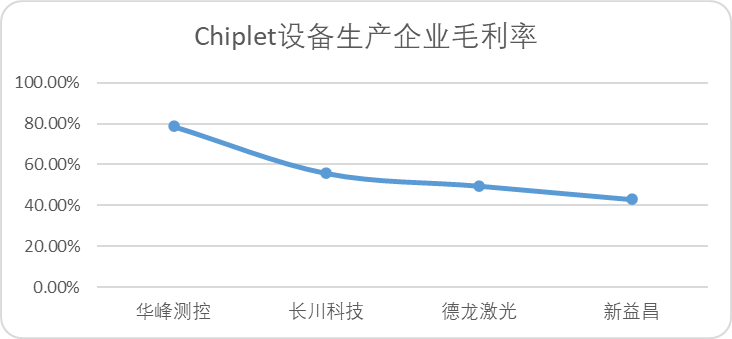

企业毛利率方面,除去规模较小的华峰测控,其余企业的毛利率水平浮动在40%-60%区间,作为封测上游的设备生产商,技术水平较为平均。华峰测控的业务面较窄,主要聚焦于模拟及混合信号类集成电路测试系统,因此毛利较高。

图:Chiplet设备生产企业毛利率,来源:Choice金融客户端

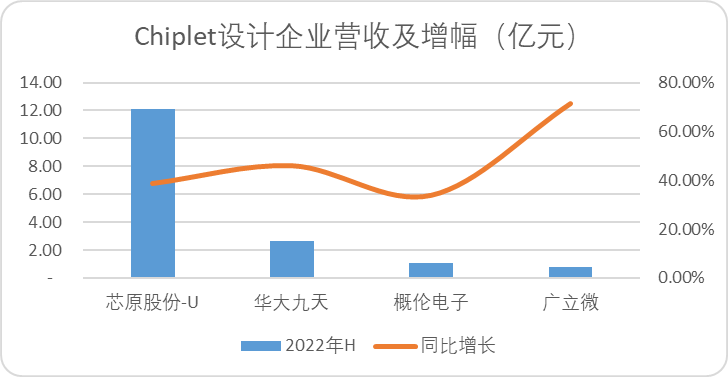

Chiplet设计相关上市企业中,芯原股份是绝对的龙头,截至2022年中报,营收已经突破了12亿元,相比之下华大九天、概论电子和广立微目前还不足以与之竞争。

图:Chiplet设计企业营收及增幅,来源:Choice金融客户端

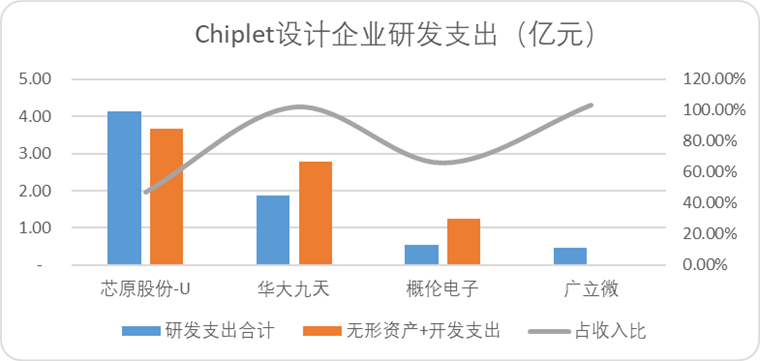

研发投入方面,芯原股份也是一骑绝尘,无论是研发支出绝对值,还是企业无形资产,都是行业龙头。华大九天虽然营收较低,但是研发投入意愿强,研发投入占比达到了102.15%。

图:Chiplet设计企业研发支出,来源:Choice金融客户端

目前来看无论是设计还是设备,市场规模都不是很大,设备龙头长川科技和设计龙头芯原股份的营收规模都是20亿量级左右。设备方面潜在风险是,封测设备的技术壁垒不高,客户较为集中。设计方面Chiplet本质上也降低了设计难度,毛利率可能会下降。

(4)光模块

光模块企业中,中际旭创的营收最高,其次是光迅科技、新易盛。光迅科技有一半的收入是光传输贡献的,实际2022年中报期光模块的收入为16.64亿元,与新易盛相仿。增速方面,光模块市场呈现了马太效应,在营收基数最高的同时,中际旭创的增幅也最高。

图:光模块企业营收及增速,来源:Choice金融客户端

研发支出方面,光模块是较为成熟的市场,上市公司中研发投入的占比都不是很高,其中光器件产品增多的天孚通信研发意愿较强,但是考虑到营收绝对值,中际旭创和光迅科技的研发支出最高。

图:光模块企业研发支出及占比,来源:Choice金融客户端

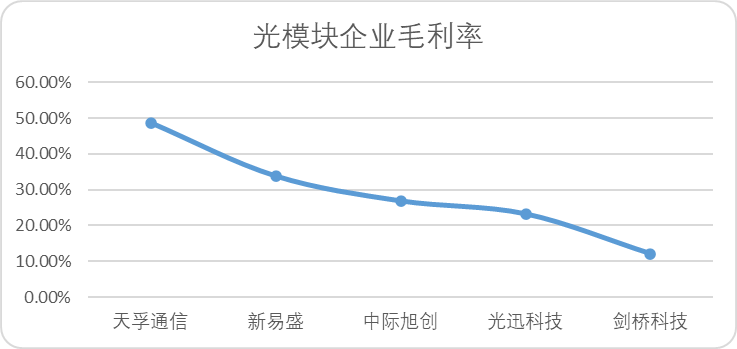

毛利率方面,定制光器件的天孚通信因为定制产品价格和自身的营收规模,取得了高于行业的毛利率。新易盛、中际旭创和光迅都在30%左右,剑桥科技因为大部分业务是电信终端和无线网络,所以毛利率低于光模块企业的平均水平。

图:光模块企业毛利率,来源:Choice金融客户端

市场占有率方面,全球光模块市场中,中际旭创排名第二,2021年底全球市场占有率达到10%,光迅科技排名第四,市场占有率8%左右。

图:2021全球光模块市场份额,来源:华经产业研究院

产业进度方面,新易盛和中际旭创都拥有800G硅光产品,光迅目前实现了400G硅光产品的量产,其中新易盛的800G产品芯片源于收购Alpine,中际旭创800G硅光新品是自研。

中际旭创目前在光模块领域的优势较为明显,无论是增长率还是研发能力都得到了印证。

03

最后的话

●算力基础硬件设施,无论是产业价值、还是成本价值,核心都是芯片。我国目前的芯片制造能力短板较为明显,整体来看有向好的迹象。

●除芯片外,其他硬件设施不落下风,服务器、封装、电光器件都有全球龙头和市占率较高的公司。

●公司层面,我们用一张榜单将各行业龙头做了总结,如下图所示。

图:企业统计图示,来源:锦缎研究院

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:耀华

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT